Notre vision du marché

Vision du marché – septembre 2015

11 septembre 2015

Notre vision des marchés, vous est également proposée en format .pdf, afin que vous puissiez l’imprimer : Vision des marchés – septembre 2015

Nos thèmes de gestion :

L’assouplissement quantitatif de la BCE devra perdurer au-delà de septembre 2016

- La croissance mondiale est remise en cause par l’essoufflement de la Chine

- Le thème de la déflation revient sur le devant de la scène

Notre scénario de marché a été grandement remis en cause au cours du mois d’août 2015. En effet, si nous avions identifié la Chine comme étant le principal point d’attention après la Grèce, nous étions loin d’imaginer l’effet « boule de neige » qu’allait provoquer le plongeon des marchés boursiers chinois.

Il est important de revenir sur le déroulement des opérations. Tout d’abord, les marchés actions chinois ont commencé à corriger dès le mois de juin 2015, alors que l’attention des investisseurs était focalisée sur la résolution de la crise grecque. Au mois de juillet, alors que les actions chinoises perdaient environ 15%, les marchés européens et américains remontaient violemment alors qu’un accord entre la Grèce et la Troika devait être trouvé.

Ce qui a véritablement mis le feu aux poudres a été la triple dévaluation du Yuan de la part de la Banque centrale chinoise (PBOC), car ce mouvement totalement inattendu, de surcroît à un moment de l’année où la liquidité est relativement réduite, a de nombreuses implications :

- Une « reconnaissance officielle » que les chiffres de croissance chinois sont, pour le moins, sujets à caution. La PBOC ne pouvait plus maintenir la parité Yuan / Dollar sans intervenir sur le marché des changes pour des montants très importants (on parle de plus de 500 Mds de $).

- Une explication rétrospective à la chute du prix du pétrole : en définitive, la baisse très prononcée de l’or noir devient un indicateur avancé de la moindre croissance mondiale anticipée. Par ricochet, alors que la baisse de l’énergie pouvait être considérée comme une excellente nouvelle pour de nombreuses économies, c’est désormais un indice de ralentissement des partenaires commerciaux de la Chine.

Prix du pétrole brut WTI coté à New York

Source : Bloomberg

- Un retour des risques sur les devises émergentes : le frein mis par la PBOC à l’appréciation structurelle du Yuan par rapport au dollar marque également la fin d’un discours bien rodé sur les places financières occidentales. Pourtant l’appréciation du Yuan a été stoppée il y a plus de 18 mois, le point bas ayant été atteint en janvier 2014. De même, l’ensemble des devises émergentes subit une baisse notable de leur valeur en dollar.

Evolution de l’US Dollar en Yuan depuis 5 ans

Evolution de l’indice JPM Emerging Currencies en USD depuis 5 ans

Source : Bloomberg

Enfin, un retour sur les risques économiques émergents qui se traduit par des indices obligataires émergents en forte baisse, du fait de l’exigence, par les créanciers, de rendements en hausse pour compenser les éventuels défauts des émetteurs publics (Porto Rico et L’Ukraine ont ouvert des processus de restructuration de leur dette) ou privés. Graphiquement, on s’aperçoit que c’est depuis que la FED a annoncé son intention de restreindre la liquidité via l’arrêt progressif de son programme d’assouplissement quantitatif en mai 2013, que les indices obligataires émergents ont commencé à corriger.

Evolution de l’indice JPM GBI-EM Global Diversified en USD

Source : Bloomberg

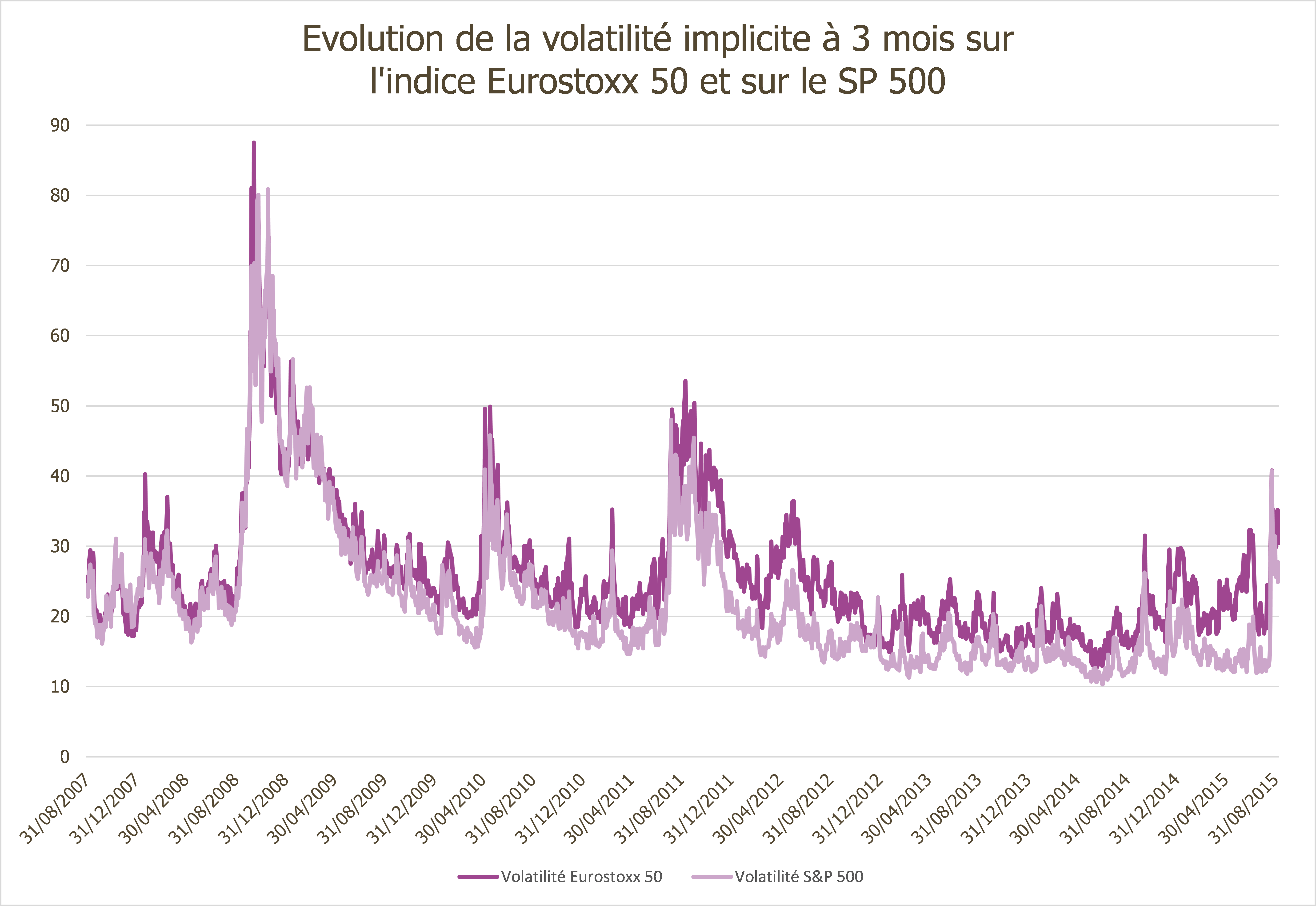

Dans ce contexte troublé et alors qu’il est très difficile d’appréhender l’impact que le ralentissement chinois pourrait avoir sur la croissance mondiale, la nervosité s’est emparée des principaux marchés boursiers occidentaux. La volatilité implicite retrouve des niveaux que l’on n’avait plus vus depuis 2011 et la dégradation de la dette américaine.

Source Bloomberg

Au sein de la zone euro, les chiffres de croissance économique n’ont pas surpris par leur vigueur, ce qui tend à démontrer que l’assouplissement quantitatif (QE) mis en place en janvier dernier a surtout eu un impact psychologique. En effet, il ne faudrait pas oublier que la FED s’y est reprise à trois fois pour que la croissance américaine revienne tout juste au niveau de son potentiel. Par conséquent, Mario Draghi a, lors de la dernière conférence de presse de la BCE, évoqué la possibilité de prolonger le QE au-delà de septembre 2016. En tout état de cause, cette hypothèse tend à prouver que le défi de relever les anticipations d’inflation dans un contexte de ralentissement mondial est loin d’être gagné.

Source Bloomberg

Outre-Atlantique, malgré des statistiques économiques très solides, les marchés sont tout autant chahutés, comme le montre le graphique précédemment. Alors que le chômage s’affiche à un plus bas de la décennie et que les indicateurs avancés sont toujours aussi stables, les opérateurs sont obnubilés par la future hausse des taux de la FED, une première depuis 2006.

Evolution du taux directeur de la FED depuis 1970

Source Bloomberg

Cette obsession conduit le marché à se comporter de manière peu claire, le S&P 500 s’affichant en baisse sensible depuis le début de l’année, malgré des résultats toujours en progression.

Source Bloomberg

En conclusion, la dynamique des marchés financiers s’est passablement enrayée suite aux actions de la Banque centrale chinoise, ce qui a jeté le doute sur la robustesse de la croissance mondiale. Tant que les marchés n’auront pas d’indicateurs tangibles permettant d’appréhender correctement l’état de l’économie, il est difficile d’imaginer à très court terme un puissant mouvement de redressement des cours.

Dans ce contexte, notre allocation d’actifs revient à la neutralité sur le risque actions, en privilégiant largement les actions européennes et dans une moindre mesure les actions américaines. Dans le détail, les principales caractéristiques de nos portefeuilles font état des biais suivants :

- D’une surpondération des actions européennes au sein des portefeuilles mais d’une couverture partielle des investissements

- D’une sous-pondération des actions américaines, via couverture partielle des investissements

- D’une absence des actions japonaises du fait de la proximité avec l’épicentre de la crise actuelle.

- D’une très faible part d’investissements dans les émergents.

- D’une part de fonds diversifiés en baisse et une présence accrue de fonds à performance absolues.

- Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.

- Enfin, compte tenu de l’asymétrie des rendements, nous restons peu exposés aux actifs obligataires, et privilégions le souverain ou le haut rendement.

Article achevé de rédiger le 11/09/2015