Notre vision du marché

Vision du marché – juillet 2015

16 juillet 2015

Notre vision des marchés, vous est également proposée en format .pdf, afin que vous puissiez l’imprimer : Vision des marchés – juillet 2015

Nos thèmes de gestion :

- L’assouplissement quantitatif de la BCE commence à porter ses fruits

- Les courbes des pays cœur se pentifient et les spreads intra zone euro se compriment

- La résolution du dossier grec permet d’envisager une reprise du mouvement de revalorisation des actions.

Dans la continuité de notre scénario d’investissement du mois de mars dernier, notre vision des marchés reste résolument constructive à moyen terme. Néanmoins, cet optimisme aurait pu être sérieusement mis à mal par les négociations entre la Grèce et les Institutions, à l’issue du référendum du 5 juillet 2015.

En effet, les discussions entre Athènes et les Institutions (Union Européenne / Fonds Monétaire International / BCE) ont pollué les marchés jusqu’au 10 juillet, date de la remise par M. Tsipras du plan de réformes de la Grèce en échange d’un sauvetage financier à plus de 84 milliards d’euros. Ce plan validé par l’Eurogroupe, a reçu l’aval du parlement grec dans la nuit du 15 au 16 juillet et peut permettre à la Grèce de rester dans la zone euro en évitant de faire défaut de manière incontrôlée. Mais auparavant, plusieurs Parlements européens doivent également avaliser cet accord. De surcroît, de nouvelles négociations entre la Grèce et ses créditeurs vont avoir lieu dans le courant de l’été pour mettre en place le package financier définitif destiné à éviter la faillite de l’Etat grec.

Si l’on met de côté le dossier grec, il s’avère que la Zone euro, grâce à l’effet rapide de l’assouplissement quantitatif mis en place par la BCE, affiche une croissance économique de 1%, chiffre qui n’avait pas été atteint depuis 6 ans. Certains pays affichent des performances étonnantes suite aux sévères réformes mises en place, notamment l’Espagne qui voit son chômage se réduire rapidement et sa croissance économique flirter avec les 3%.

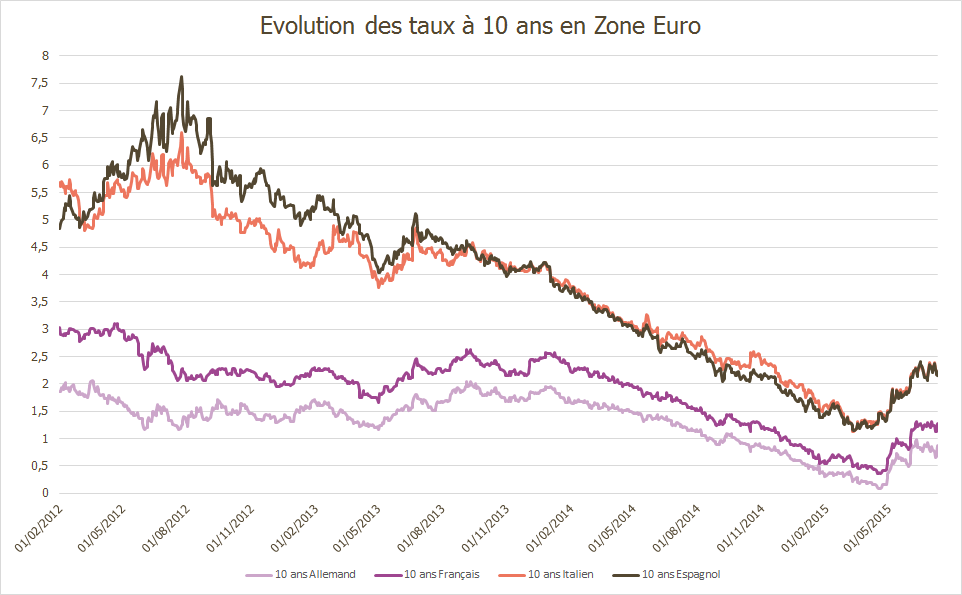

C’est pourquoi il est possible de prévoir une repentification des courbes des taux des pays cœur de la zone euro avec une contraction des primes de risques des pays périphériques si le risque de contagion grec est circonscrit ( Cf. l’article « Plus Raide sera la pente ? »)

Evolution des taux à 10 ans dans la zone €

Courbe des taux allemands

Source : Myria AM / Bloomberg

Au Japon, les chiffres de croissance économique, proches de 4% en rythme annuel, s’apparentent à une validation des politiques économique de M. Abe et monétaire de M. Kuroda.

Aux Etats-Unis, les statistiques économiques restent toujours bien orientées et valident le scénario de croissance autoentretenue sans inflation. Les chiffres de croissance pour le deuxième trimestre devraient annoncer un redressement important après les -0.2% du premier trimestre, même si le Fonds Monétaire International n’a plus qu’une prévision de croissance annuelle de 2.5% contre 3.1% précédemment pour les USA. Enfin, les chiffres de l’emploi se maintiennent à un niveau très élevé, avec plus de 200 000 emplois créés par mois.

Créations mensuelles d’emplois non agricoles

Taux de participation à l’emploi

Source Bloomberg

Même si le consensus des économistes indique une remontée du taux directeur à la rentrée, nous pensons que la Réserve Fédérale Américaine restera « patiente » jusqu’à la fin de l’année, comme le suggère les futures sur Fed Funds. En effet, tant que les chiffres de participation à l’emploi ne seront pas sur une tendance haussière (graphique de droite), nous ne pensons pas que la FED ira mettre en danger la soutenabilité de l’économie américaine. Enfin, il semble évident que la Réserve fédérale souhaite contrôler l’appréciation du dollar vis-à-vis de ses partenaires commerciaux privilégiés et notamment l’Asie, comme en témoigne l’indice du dollar asiatique sur longue période : la valorisation actuelle du dollar contre les devises asiatiques navigue autour de sa moyenne historique depuis 2007, tandis qu’il s’apprécie de plus de 20% sur 1 an par rapport à l’euro.

USD par rapport aux devises asiatiques

USD/€

Source Bloomberg

Enfin, les marchés chinois affichent des niveaux de valorisation stratosphériques (P/E de 50 sur Shenzhen au 10/07/2015) et même après la lourde dégringolade des cours, le marché affiche une avance de plus de 50% par rapport au 17 novembre 2014, date de l’ouverture du marché connecté, ou Connect, avec le marché de Hong-Kong, après avoir culminé à +135%, comme on peut le voir sur le premier graphique. Le deuxième graphique représente les actions chinoises cotées sur Hong-Kong et l’on peut remarquer que les variations, bien qu’impressionnantes, sont moindres sur cette place financière mature. Dans notre scénario, les actions chinoises affichent donc une asymétrie de rendement négative, ce qui devrait peser sur les autres places financières asiatiques.

Indice Shenzhen

Indice Hang Seng (actions chinoises cotées à Hong Kong)

Source Bloomberg

Pour conclure, le marché chinois constitue, après la Grèce, le principal point d’attention sur la planète financière et les statistiques économiques de l’Empire du Milieu continuent d’être très suivies. Par ailleurs, la géopolitique et le terrorisme international, comme encore récemment en Tunisie, constituent toujours les principaux risques qui pèsent sur les marchés financiers, même si ces derniers ont appris à fonctionner dans ces périodes troublées. De surcroît, il semble que les craintes de cyber-attaques se multiplient, ce qui pourrait engendrer des turbulences sur les marchés. En revanche, le prix du baril de pétrole, qui évolue depuis la fin mars entre 50$ et 60$, a permis au marché de bien accueillir l’accord sur le nucléaire iranien.

Dans ce contexte, notre allocation d’actifs cible évolue dans nos portefeuilles flexibles, qui peuvent être tactiquement couverts pour gérer les mouvements de volatilité, et nous restons très constructifs sur les actions notamment au travers :

- De fonds à fort bêta qui permettent de gérer une forte hausse des indices et sont relativement simples à couvrir

- D’une surpondération des actions européennes et US au détriment des actions émergentes, dont le poids a été fortement réduit

- D’une légère surpondération des actions japonaises

- D’une part de fonds diversifiés en baisse pour renforcer les actions européennes et américaines

- Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.

- Nous sommes peu exposés aux actifs obligataires, et privilégions le souverain ou le haut rendement.

Article achevé de rédiger le 16 juillet 2015