Notre vision du marché

Notre vision du marché – septembre 2018

12 septembre 2018

Make America great again, au détriment des pays émergents

Nos thèmes de gestion pour la fin de l’année 2018 sont actualisés comme suit :

- Après les risques géopolitiques, les élections vont continuer d’animer l’année

- Les banquiers centraux devraient poursuivre leur soutien aux marchés actions tout en normalisant leur politique monétaire

- Les risques d’une guerre commerciale totale vont continuer de peser sur les marchés émergents.

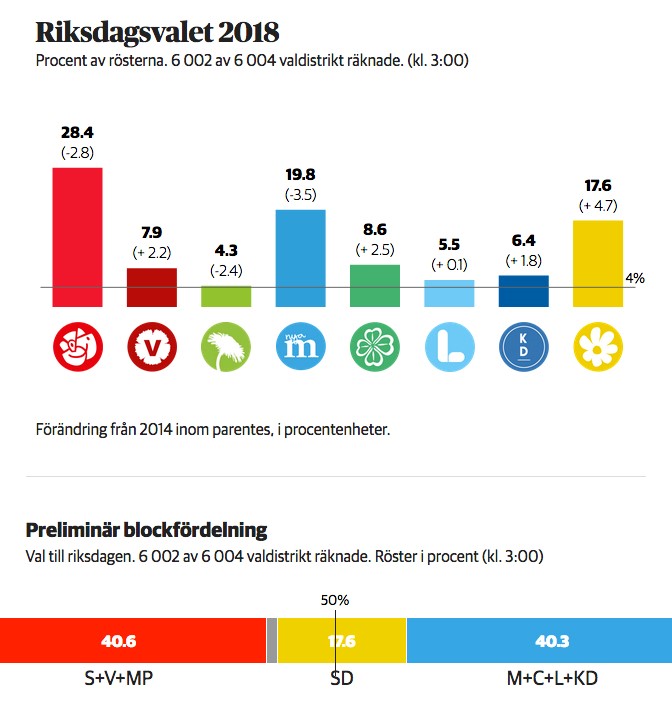

Après l’Italie, c’était au tour de la Suède, le 9 septembre dernier, d’appeler les électeurs aux urnes pour élire leur nouvelle assemblée. Et alors que les commentateurs redoutaient une envolée des votes pour l’extrême droite, le parti des démocrates suédois, le Sverigedemokraterna (SD), reste la troisième formation de Suède, même s’il progresse de plus de 35% par rapport à son score de 2014. Ainsi, le leader de cette formation, Jimmie Åkesson, n’a que partiellement réussi son pari, mais envoie tout de même 62 députés au parlement.

Résultats des élections législatives suédoises de Septembre 2018

Source : Autorité électorale suédoise

Le parti social-démocrate du premier Ministre, Stefan Löfven, au pouvoir depuis 2014, reste donc la première force politique du pays, même s’il affiche la plus mauvaise performance de son histoire. La droite suédoise n’est d’ailleurs pas au meilleur de sa forme non plus, puisqu’elle ne parvient pas à profiter des déboires du pouvoir sortant et régresse de 3.5%. Comme le bloc de droite ne souhaite pas, pour le moment, s’allier avec SD, il est possible qu’une nouvelle coalition, mêlant droite et gauche, voie le jour afin de trouver un gouvernement. En tout état de cause, le soulagement relatif que constitue le score de l’extrême droite en Suède permet à la Couronne suédoise de reprendre son souffle par rapport à l’Euro, après des mois de défiance.

Comportement de la Couronne suédoise contre l’Euro en 2018

Source : Bloomberg / Myria AM

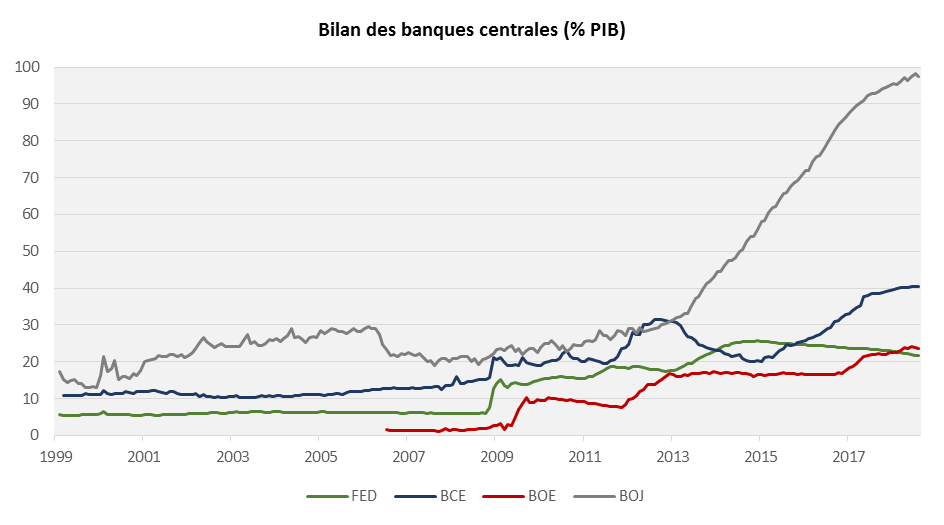

Concernant les banques centrales, les indications prospectives, ou forward guidances, de la Fed, de la BCE et de la BoJ continuent d’être scrupuleusement suivies à la lettre par les marchés. Ainsi, alors que M. Powell a stipulé en juin dernier que la deuxième remontée du taux directeur serait probablement suivie de deux autres d’ici à la fin de l’année, c’est exactement ce que prévoient les marchés financiers. Ensuite, pour 2019, seule une hausse est prévue à l’heure actuelle en l’absence de plus de précisions.

En Europe, là encore, le marché est parfaitement en ligne avec la BCE, puisqu’aucune hausse des taux n’est anticipée d’ici à un an, conformément aux dires de M. Draghi, et ce même si l’assouplissement quantitatif devrait s’arrêter d’ici à décembre 2018.

Enfin, au Japon, les achats de la BoJ sur les marchés des obligations et des actions restent à l’ordre du jour. Ainsi, la BoJ détient 74% des ETF sur les actions japonaises, soit 4% de la valeur totale des actions qui s’échangent sur les bourses nippones.

Source : Bloomberg / Myria AM

La politique américaine fait plus que jamais la pluie et le beau temps sur les marchés financiers. En effet, la guerre commerciale ouvertement déclarée par le Président américain au monde entier influence chaque jour les marchés financiers, qui profitent ou pâtissent des changements d’humeur de Donald Trump. Tout l’été, et encore dernièrement, les rumeurs de taxation plus ou moins sévères des importations chinoises ont fini par envoyer par le fonds les marchés d’actions de l’Empire du milieu, qui dévissent de plus de 19% depuis le début de l’année, tout comme le yuan, dont le prix perd plus de 5% face au dollar américain sur la même période.

Plus globalement, la pression exercée par l’exécutif américain sur le commerce mondial tend à contenir la volatilité sur les marchés actions occidentaux tout en l’exacerbant sur les marchés émergents, que ce soit sur le front des devises ou des actions.

Performances des principales devises vs USD en 2018

Source : Bloomberg / Myria AM

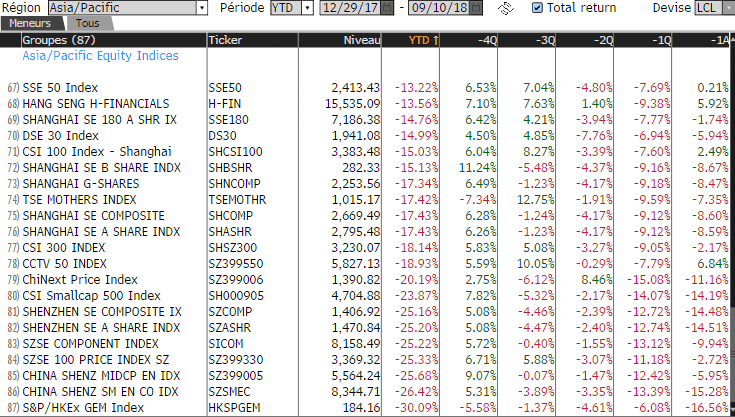

Performances des pires marchés actions en devises locales en 2018

Source : Bloomberg / Myria AM

Sans surprise, les pays les plus fragiles voient leur devise souffrir face au dollar, avec dans la queue du peloton le Peso argentin ou la Livre turque. Quant aux marchés actions, ce sont les marchés chinois qui ont le plus perdu du fait du bras de fer avec les Etats-Unis.

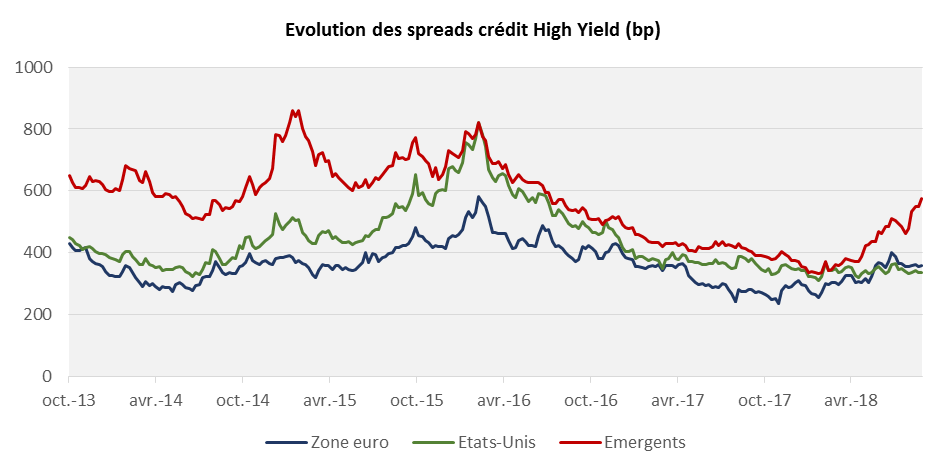

Dans ce contexte, les écarts de taux des émetteurs des pays les plus spéculatifs ont continué de s’amplifier par rapport aux émetteurs américains et européens.

Source : Bloomberg / Myria AM

Comme on peut le constater sur le graphique précédent, la réévaluation des risques est en cours sur le segment du crédit à haut rendement, et nous pensons que l’asymétrie va probablement devenir à nouveau favorable dans les prochaines semaines.

En conclusion, notre scénario fait toujours ressortir une forte conviction sur les actifs risqués, mais en privilégiant les actions des pays occidentaux au détriment de celles des pays émergents. De même, le poids des obligations émergentes reste faible dans notre portefeuille modèle, qui continue de profiter de sa grande diversification géographique, thématique et sectorielle, et fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales, japonaises, et dans une moindre proportion que précédemment émergentes, pour une exposition aux marchés actions supérieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 25% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 8%,

- des fonds diversifiés pour un poids de l’ordre de 10%,

- une sensibilité obligataire toujours très faible, dans un contexte de remontée de taux.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.