Notre vision du marché

Notre vision du marché – mars 2018

7 mars 2018

Protectionnisme, inflation, élections entretiennent la nervosité

Nos thèmes de gestion pour 2018 restent inchangés :

- Après les risques géopolitiques, les élections vont animer toute l’année

- Les banquiers centraux vont continuer à soutenir les marchés actions tout en normalisant leur politique monétaire.

- La croissance est de retour et de manière synchronisée dans toutes les zones géographiques

La crise des deux Corée semble désormais très lointaine. En effet, après les Jeux Olympiques d’hiver et la reprise des relations diplomatiques, les deux pays ont annoncé la tenue d’un sommet commun à la frontière pour la fin avril 2018. De plus, la Corée du Nord a annoncé interrompre son programme nucléaire pendant la durée des négociations et pourrait même y renoncer au cas où la pérennité du régime serait garantie. Cette respiration est certes salutaire, mais ne doit pas faire oublier que c’est la troisième fois depuis l’an 2000 que les deux Corée se rencontrent pour mettre un terme au conflit qui les oppose depuis 1953. Par ailleurs, la Corée du nord a prouvé depuis six mois maintenant qu’elle maîtrisait la technologie du nucléaire, ce qui constitue la meilleure garantie pour que le régime des Kim se maintienne au pouvoir. On peut d’ores et déjà parier sur le fait que la Corée du Nord fera à nouveau parler d’elle dans les prochains mois.

Ainsi, ce mois-ci, les risques géopolitiques se concentrent sur le Proche-Orient et particulièrement la Syrie. En effet, on assiste en ce moment à l’affrontement diplomatique très dur entre deux clans inflexibles. D’un côté, les Européens et les Américains et de l’autre, un axe Russo-Iranien, soutien indéfectible de Bachar El Hassad. Et personne ne sait vraiment comment sortir de ce conflit et quelles séquelles vont subsister entre ces deux blocs. Néanmoins, on ne peut pas exclure des troubles accrus dans la région, alors que les voisins de la Syrie sont toujours en proie à l’instabilité et que les Israéliens restent intransigeants sur la défense de leurs frontières, et n’hésitent pas à effectuer des raids en Syrie ciblant des positions tenues par l’Iran. En tout état de cause, la crise migratoire qui sévit dans la région est loin d’être réglée et ne le sera sans doute pas tant que la Syrie ne sera pas stabilisée.

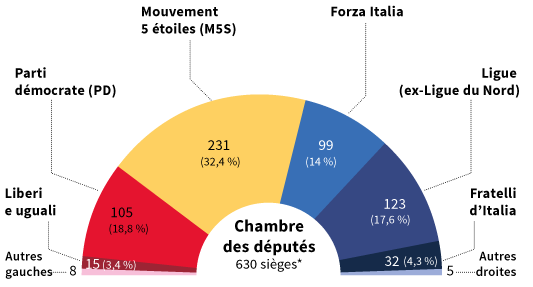

En Europe, c’était au tour des italiens de voter le 4 mars, pour des élections législatives attendues depuis de nombreux mois par les marchés. Sans surprise, le résultat du scrutin a montré la sensibilité exacerbée des électeurs italiens à la problématique liée aux réfugiés venus de Syrie. Ainsi, les partis populistes ou extrêmes, comme le Mouvement 5 étoiles ou la Ligue du Nord, glanent plus d’un électeur sur 2 et les partis traditionnels, au premier rang duquel le Parti démocrate de Matteo Renzi, sont littéralement balayés. De surcroît, le parti de Sylvio Berlusconi, Forza Italia !, ressort marginalisé et ne fait plus office que de force d’appoint du parti d’extrême-droite dans une inversion des rôles qui en dit long sur la défiance des peuples vis-à-vis de l’Europe actuelle, incapable de peser sur la scène internationale dans la résolution des conflits.

Résultats provisoires des élections législatives italiennes

SOURCES : YOUTREND, MINISTERE DE L’INTERIEUR ITALIEN – INFOGRAPHIE LE MONDE

A l’instar de l’Allemagne, où la constitution de la Grande Coalition (GroKo) a pris quasiment un semestre après un dernier vote favorable par les adhérents du SPD, l’Italie va devoir faire face également à des mois de palabres entre les partis pour résoudre ce qui paraît être une équation impossible, c’est-à-dire trouver une majorité cohérente pour diriger le pays.

Si ces événements n’ont eu qu’un impact limité, force est de constater que ce sont toujours les Etats-Unis qui font et défont l’humeur des marchés financiers.

D’une part, le Président Trump a fait, le 1er mars dernier, une déclaration tonitruante en décrétant qu’il voulait instaurer des droits de douane de 25% sur les importations d’acier et de 10% sur celles d’aluminium. Cette annonce, conséquence d’une promesse de campagne, a précipité les marchés dans le rouge notamment au Japon et en Europe, puisqu’il est démontré que les mesures protectionnistes nuisent à la performance économique et donc freinent la croissance mondiale. D’ailleurs, le principal conseiller économique de la Maison blanche, Gary Cohn, a démissionné dès le 6 mars 2018, marquant ainsi son hostilité à ces mesures. D’autre part, l’audition du nouveau Président de la Réserve fédérale américaine devant la commission des services financiers de la Chambre des représentants a été interprétée comme laissant la porte ouverte à au moins trois hausses du taux directeur cette année.

Source : Bloomberg / Myria AM

Ainsi, le marché anticipe un taux directeur compris au minimum entre 2% et 2.25% d’ici à la fin de l’année 2018. Compte tenu de la force de la croissance américaine, anticipée sur 2018 à 2.70%, et d’une inflation proche des 2%, on peut dire que la Banque centrale américaine restera globalement accommodante.

Néanmoins, le revers de la médaille est que toute accélération des anticipations de hausse des taux directeurs pourrait désormais engendrer des nouveaux pics de stress et donc faire reculer les marchés. Dans ces conditions, les marchés obligataires américains continuent de baisser, mais la courbe des taux d’intérêt ne s’aplatit plus.

En tout état de cause, le cycle de normalisation des taux d’intérêt américain va forcément mettre la pression sur la Banque centrale européenne, censée continuer son programme d’assouplissement quantitatif de 30 Mds d’euros par mois jusqu’en septembre 2018. En effet, la croissance retrouvée en zone euro (supérieure à 2%) est désormais proche de sa croissance potentielle, une donnée qui plaide également pour une amorce de normalisation des taux d’intérêt. Mais, heureusement pour l’institution de Francfort, l’inflation reste quasi inexistante dans la zone euro et en tout cas, très éloignée de cible de la Banque qui reste fixée à « un niveau inférieur, mais proche des 2% ».

Taux d’inflation sous-jacente en Zone euro depuis 20 ans

Source : Bloomberg / Myria AM

Ainsi, l’appréciation probable de l’Euro vis-à-vis du Dollar, qui va probablement plus pâtir de la politique de Donald Trump et des déficits abyssaux des comptes courants que profiter du soutien implicite que représente une normalisation des taux d’intérêt, constitue également une arme anti-inflation importée redoutable et une assurance pour les marchés de ne pas connaître une erreur de politique monétaire de la part de la BCE.

Sur le front des valorisations, les actions européennes restent toujours très en retard sur les homologues américaines, comme on peut le voir ci-après :

Comparaison Prix et PER entre l’Eurotoxx large et le S&P 500

Source : Bloomberg / Myria AM

Ainsi, on constate que tout au long de l’année 2017, les actions européennes (1er graphique) n’ont que partiellement bénéficié du retour de la croissance dans la Zone. En effet, le ratio cours / bénéfices s’est spectaculairement comprimé et s’affiche désormais à 16 fois, au plus bas depuis au moins 5 ans. On peut en déduire que la revalorisation des marchés d’actions européennes ne s’est pas faite au travers d’une expansion des multiples, mais ne prend en compte qu’une partie de l’amélioration des résultats des entreprises.

L’analyse est exactement similaire sur le Topix japonais (3ème graphique) alors que le ratio cours / bénéfices s’affiche à un niveau très faible de 14 fois.

A contrario, le deuxième graphique montre que les marchés d’actions américaines ont vu leur progression être parfaitement en ligne avec celle des multiples de valorisation depuis 5 ans, qui s’affichent désormais à plus de 22 fois. Ce niveau est non seulement historiquement élevé, mais rendent les marchés actions très dépendants de la prévisibilité des niveaux de taux aux Etats-Unis.

En conclusion, notre scénario fait ressortir toujours une forte conviction sur les actifs risqués, et notamment sur les actions européennes, émergentes et japonaises, compte tenu des niveaux de valorisation relative. Ainsi, notre portefeuille modèle continue de profiter de sa grande diversification géographique, thématique et sectorielle, et fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales, émergentes et japonaises, pour une exposition aux marchés actions supérieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%,

- une sensibilité obligataire toujours très faible.

Article achevé de rédiger le 7 mars 2018

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.