Notre vision du marché

Notre vision du marché – novembre 2017

15 novembre 2017

Une fin d’année en fanfare ?

Nos thèmes de gestion sont les suivants :

- Les risques (géo) politiques saturent toujours l’actualité

- Les banquiers centraux vont continuer à soutenir les marchés actions

- Le retour de l’inflation pourrait faire long feu

Comme prévu lors de notre précédente Vision des marchés, les risques politiques et géopolitiques sont toujours omniprésents, mais certains ont évolué très positivement.

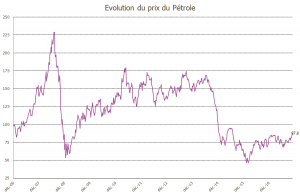

Du côté des risques négatifs, force est de constater que le défaut du Venezuela sur sa dette notamment externe est une mauvaise nouvelle pour les pays émergents qui dépendent du pétrole, même s’il n’y aucune contagion pour le moment. On se souvient que c’est Hugo Chavez qui avait organisé la redistribution massive des revenus tirés de l’or noir à la population vénézuélienne, politique que son successeur Nicolas Maduro, s’était empressé de poursuivre. Mais, compte tenu de la violente baisse des prix du baril depuis 2014, cette politique s’est considérablement enrayée, puisque le prix de vente couvre désormais tout juste le prix d’extraction et qu’il ne reste donc plus rien à redistribuer. Ainsi, depuis des mois, on assiste à un durcissement du pouvoir face à une révolution qui gronde, et l’élection plus que contestée d’une assemblée constituante fin juillet n’a fait qu’accélérer la mise en cessation de paiement de ce pays sud-américain.

Source : Bloomberg / Myria AM

A contrario, plusieurs risques politiques ont connu une sortie par le haut, tout du moins du point de vue boursier. En premier lieu, en Espagne, on assiste, depuis l’issue du referendum catalan sur l’indépendance, à une reprise en main spectaculaire du pouvoir central. En effet, Mariano Rajoy, aidé par la position inflexible de l’Union européenne, dont aucun gouvernement n’aurait reconnu le nouvel Etat, a su tirer parti de la timidité du Parlement régional pour imposer l’unité du Royaume. Logiquement, la crise est en train de se résoudre avec l’activation de l’article 155 de la Constitution espagnole pour mettre la région sous tutelle de l’Etat et, et l’arrestation de la plupart des membres du gouvernement catalan. La fuite du Président Puigdemont à Bruxelles et l’organisation fin décembre, de nouvelles élections régionales devant permettre de clarifier la situation. Si nul ne peut prédire le résultat de ces élections, on constate désormais de grandes divisions au sein des indépendantistes ; le scrutin ne devrait donc pas prendre des allures de nouveau referendum.

En Asie, la situation politique s’est également largement détendue.La tournée d’une durée inédite de 10 jours de Donald Trump s’est déroulée sans qu’aucun accroc ou tweet malencontreux ne soit (presque) à déplorer. Le Président américain a même flatté Vladimir Poutine citant la Russie comme incontournable pour gérer les conflits mondiaux, alors qu’il proclamait « essayer tellement d’être l’ami du dictateur nord-coréen ».

Cette tournée a donc contribué à faire baisser considérablement la pression dans la péninsule coréenne.

Du côté de l’Empire du milieu, Xi Jinping a été reconduit dans ses fonctions de Président de la République Populaire de Chine et Secrétaire général du PCC, tout en accroissant son pouvoir et en faisant entrer de son vivant sa philosophie dans la charte du parti, une première depuis Mao. Par ailleurs, M. Xi n’a pas jugé utile de désigner son successeur comme le veut pourtant la tradition, ce qui ouvre peut-être la voie à un inédit troisième mandat du leader chinois dans cinq ans.

Enfin, au Japon, des élections législatives anticipées se sont déroulées, à l’initiative du Premier Ministre Shinzo Abe. En remportant plus des deux-tiers des sièges remis en jeu, M. Abe remporte son pari de pouvoir poursuivre sa politique réformatrice du pays.

Cette continuité dans les deux plus grands pays asiatiques a été très bien perçue par les opérateurs qui ont ainsi propulsé les indices MSCI Emergent et Topix à leur plus haut respectif :

MSCI Emergents et TOPIX en devises locales depuis 10 ans

Source : Bloomberg

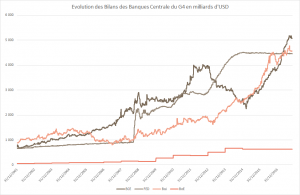

Par ailleurs, les Banques centrales européenne et américaine ont fait l’objet d’une actualité foisonnante récemment. En Europe, les investisseurs ont pris connaissance de la stratégie 2018 de la BCE, lors de la dernière conférence de Presse de Mario Draghi le 26 octobre dernier. Contrairement à ce que l’on avait anticipé, le Président de l’établissement de Francfort a annoncé, non pas une réduction progressive de son programme d’assouplissement quantitatif, mais une poursuite de celui-ci à un rythme moitié moindre jusqu’en septembre 2018 au moins. Ainsi, il est fort à parier que le programme d’achat de 30 Mds€ d’euros par mois se poursuivra sous une forme différente jusqu’à mi 2019, puisqu’on n’imagine pas la Banque stopper ses achats brutalement d’un mois sur l’autre. C’est donc plus de 300 Mds€ supplémentaires qui ont été annoncés par M. Draghi, ce qui constitue un fort soutien aux marchés risqués européens.

Source : Bloomberg / Myria AM

Aux Etats-Unis, Donald Trump a mis fin au suspense et annoncé au début du mois de novembre que ce serait Jerome Powell qui remplacera Janet Yellen au poste de Président de la Réserve fédérale américaine en 2018. Cette nomination a été extrêmement bien accueillie à Wall Street, puisqu’elle s’inscrit dans la continuité de la politique menée depuis dix ans par la FED par M. Bernanke et son successeur. Ainsi, le marché reste très attentif aux discours de la FED et ne prévoit toujours qu’une seule hausse des taux en 2018, après celle prévue en décembre prochain.

Source : Bloomberg

D’ici à la fin de l’année, les opérateurs vont rester focalisés sur la mise en place de la réforme fiscale promise par Donald Trump lors de l’élection de l’année dernière et qui tarde à se mettre en place. C’est à notre avis ce qui pourrait générer une grande volatilité sur les actifs risqués. En effet, le S&P 500 a gagné près de 23 % et le Nasdaq composite plus de 30% depuis l’élection, notamment grâce au programme très agressif sur le plan fiscal du Président élu. Désormais, après plus d’un an d’attente, le marché pourrait montrer des signes d’impatience, d’autant plus que le niveau du plafond de la dette américaine devrait être rediscuté dans les prochaines semaines. Tout nouveau psychodrame pourrait être interprété comme une défiance des Républicains vis-à-vis de l’hôte de la Maison Blanche et remettrait en question l’implémentation du programme présidentiel telle que prévu initialement.

En conclusion, notre scénario évolue en faveur notamment des actions émergentes, compte tenu de la prime aux actifs risqués. Ainsi, notre portefeuille modèle, qui continue de profiter de la grande diversification géographique, thématique et sectorielle, fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales et thématiques, pour une exposition aux marchés actions supérieure à 50% du portefeuille,

- une remontée des actions émergentes et japonaises,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%,

- une sensibilité obligataire faible.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.