Notre vision du marché

Notre vision des marchés – Juin 2017

9 juin 2017

Les risques géopolitiques et terroristes refont l’actualité

Nos thèmes de gestion évoluent :

- Après les risques politiques, la montée des risques géopolitiques dans le monde deviennent à nouveau prépondérants.

- Les banquiers centraux vont continuer à soutenir les marchés actions.

- Le retour de l’inflation pourrait faire long feu

Depuis janvier 2015, suite aux terribles attentats de Charlie hebdo et de l’Hyper Casher, l’Europe est frappée de manière continue par le terrorisme. Cette résurgence de violence aveugle et gratuite est la traduction, sur le vieux continent, de conflits géopolitiques qui voient s’affronter deux interprétations différentes de l’Islam, le Chiisme et le Sunnisme :

- Le conflit syrien continue alors que les occidentaux et les russes peinent toujours à s’entendre. Et même si la France a fait un pas en direction de la Russie, les négociations vont probablement durer encore longtemps.

- Ce conflit, ainsi que d’autres, est le prétexte à la propagation du terrorisme en Europe, mais désormais aussi en Asie. Si l’Angleterre a été extrêmement meurtrie à Manchester et à Londres, on a vu récemment aux Philippines, une insurrection dans la ville de Marawi fomentée par le groupe rebelle Maute se réclamant de Daesh.

- Par ailleurs, la rupture des relations diplomatiques de l’Arabie Saoudite, des Emirats Arabes Unis, de Bahreïn et de l’Egypte avec le Qatar a été décidée le 5 juin en raison du soutien supposé du royaume gazier au terrorisme, et suite à la tournée du Président américain dans la région.

- En toile de fond se joue une bataille de leadership et d’influence dans la région entre la coalition « sunnite », menée par l’Arabie Saoudite et l’Iran, qui s’appuie sur le soutien indirect de la Russie et de la Turquie.

- Le 7 juin enfin, le double attentat, revendiqué par Daesh, qui a frappé l’Iran et Téhéran au Parlement et au mausolée de Khomeini, risque de causer l’embrasement suite aux accusations proférées par la république islamique accusant l’Arabie Saoudite et ses alliés d’être les commanditaires directes de la tuerie.

C’est ainsi que nous pensons que les risques géopolitiques et terroristes vont prendre le relais des risques politiques, car depuis le premier tour de l’élection présidentielle française, ceux-ci ont quasiment disparu en Europe. En effet, avec un probable raz de marée aux élections législatives, le Président Macron aura les coudées franches pour appliquer son programme de réformes, qui a reçu l’assentiment de Bruxelles.

Désormais, seules les probables élections italiennes pourraient engendrer une certaine nervosité sur les marchés européens, alors que les élections allemandes de septembre prochain devraient entériner le renouvellement du mandat de Mme Merkel, et que Mme May conserve une majorité relative à l’issu des législatives du 8 juin.

Ainsi, à notre avis, les risques politiques notamment en Europe, sont très clairement derrière nous. De même aux Etats-Unis, même si une procédure d’impeachment était activée contre Donald Trump, rien ne dit qu’elle irait au bout puisqu’aucun Président n’a été destitué depuis George Washington. D’ailleurs, le Vice-Président et le Congrès, à majorité républicaine, n’auraient aucun mal à continuer à gouverner. Enfin, au Brésil, le Président Temer semble être proche de la sortie, ce que le marché paraît avoir désormais intégré.

Dans ce contexte, les banques centrales devraient rester accommodantes, même si plusieurs intervenants commencent à parler de réduction de liquidité. Néanmoins, il est intéressant de voir les forces en présence :

- D’une part, la Banque Centrale Américaine a décidé de procéder à une remontée graduelle de son taux directeur, qui est à l’heure actuelle compris entre 0.75% et 1% et devrait être au maximum compris entre 1.25% et 1.50% d’ici à la fin de l’année.

Par ailleurs, la FED a également décidé de ne plus réinvestir les coupons des obligations souscrites depuis le lancement du programme ?

- D’autre part, la Banque centrale européenne continue son programme d’assouplissement quantitatif à un rythme de 60 milliards d’euros par mois jusqu’en décembre 2017. A partir de janvier 2018, il est possible qu’elle décide de réduire ce programme à un rythme de 5 milliards d’euros par mois, ce qui le prolongerait jusqu’à la fin de l’année 2018

De plus, la Banque du Japon a mis en place un programme d’assouplissement continu avec un objectif de niveau de taux d’intérêt maximal pour l’obligation à 10 ans à 0.10%, et une possibilité d’acheter des trackers actions.

Enfin, la Banque d’Angleterre a décidé de continuer son programme pour le porter à 445 Mds de Sterlings, suite au Brexit.

On peut donc représenter graphiquement les forces en présence :

Source : Bloomberg / Myria AM

La lecture directe de ce graphique permet somme toute de relativiser la réduction de la liquidité mondiale qui découlerait d’un changement de la politique de la Réserve fédérale. En effet, toutes les banques centrales ont entre doublé et quintuplé leur bilan depuis la crise de 2007-2008. En conséquence, il est relativement discutable de prétendre que la planète financière entre dans une ère de réduction de liquidité. En effet, si la BCE arrêtait son programme d’assouplissement quantitatif, il resterait encore la Banque du Japon pour fournir de la liquidité aux marchés. Néanmoins, lors de la réunion du 8 juin 2017, elle a réitéré que son programme pouvait se prolonger aussi longtemps que nécessaire.

Cette réaffirmation de la volonté des banquiers centraux de soutenir les marchés est d’autant plus importante que l’effet Trump commence à faire long feu.

On se souvient que l’élection du 45ème Président des Etats-Unis avait provoqué non seulement un rallye sur les marchés actions mais également de fortes tensions obligataires, qui se voyaient également sur les points morts d’inflation.

Source : Bloomberg / Myria AM

Or, depuis les déboires du début de la présidence Trump, il s’avère que ce qu’on a appelé le « Reflation Trade » s’essouffle et les niveaux de points morts d’inflation reviennent sur les niveaux qui prévalaient courant novembre 2016.

De plus, les niveaux des emprunts d’états à long terme n’affichent plus de taux de rendement négatifs, mais le 10 ans allemand ne parvient pas à franchir la barre des 0.50%, tandis que le 10 ans US rebaisse chaque fois qu’il butte sur le niveau de 2.60%.

Source : Bloomberg / Myria AM

Par ailleurs, les derniers chiffres de croissance aux Etats-Unis, avec un PIB du premier trimestre en progression de 1.2%, ont déçu, et ce, malgré un taux de chômage à niveau plancher à 4.3%. En effet, les intervenants pensaient que la croissance allait repartir plus franchement aux USA, et désormais, ce sont les attentes du deuxième trimestre qui ont été revues à la hausse.

En tout état de cause, il ressort de ces indicateurs macro-économiques que les pics de progression du PIB à plus de 5% sont réellement derrière nous et que depuis 2008, la croissance potentielle des USA n’est plus de 3% mais sans doute plus proche des 2%.

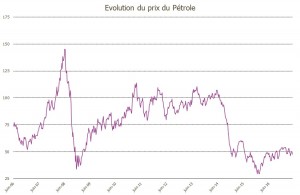

Par ailleurs, la hausse des salaires, qui est la courroie d’alimentation naturelle de l’inflation, ne se produit pas véritablement et elle est compensée par la sagesse des prix de l’énergie et notamment du pétrole. Cette matière première, qui a vu ses coûts d’extraction et de production fortement baisser, est le principal frein à la hausse des anticipations d’inflation, et plus personne n’imagine, à l’heure actuelle que la barre des 100 $ soit de nouveau franchie à moyen terme.

Source : Bloomberg / Myria AM

En conclusion, il nous semble que l’environnement économique actuel est assez favorable, avec une prédilection sur l’Europe. En effet, l’inflation reste basse mais les banques centrales sont décidées à ne pas laisser s’installer à nouveau des anticipations trop faibles.

Comme le mois précédent, nous pensons que les principaux risques sont désormais géopolitiques et c’est pourquoi nous avons adapté à nouveau le positionnement de nos portefeuilles. En effet, nous avons tiré parti de la poursuite de la hausse des marchés pour écrêter nos plus-values, notamment sur les actions européennes, afin de renforcer nos positions de portage à haut rendement.

Ainsi, dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales et thématiques, pour une exposition aux marchés actions inférieure à 50% du portefeuille.

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille.

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%

- une sensibilité obligataire faible.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.