Notre vision du marché

Notre vision du marché – mars 2017

16 mars 2017

La politique enflammera-t-elle les marchés ?

Nos thèmes de gestion évoluent très légèrement :

- Les risques politiques ressurgissent dès le mois de mars

- Les banquiers centraux vont continuer à soutenir les marchés actions.

- Les investisseurs parient sur un retour à la normale de l’inflation.

Le mois de mars 2017 signe véritablement le retour sur le devant de la scène des risques politiques :

- le 15 mars aux Pays-Bas, la lame de fond eurosceptique a été contenue par le parti libéral, alors que l’extrême droite était jusqu’à récemment en tête des sondages. Par ailleurs, l’affrontement entre le gouvernement turc, qui souhaite mobiliser la diaspora en faveur de la réforme constitutionnelle présentée par le Président Erdogan, et la Hollande, qui s’est opposé à la venue sur son sol de deux ministres dépêchés pour faire campagne en faveur de cette réforme, a eu finalement des répercussions plutôt positives sur le vote des bataves.

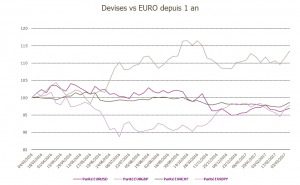

- De plus, avant la fin mars, Mme Theresa May devrait avoir activé l’article 50, point de départ des négociations de sortie du Royaume-Uni de l’Union Européenne. Or, avant cette date, la Première Ministre écossaise a déjà prévenu qu’elle souhaitait organiser un nouveau referendum sur la sortie de l’Ecosse de la Grande-Bretagne avant le premier trimestre 2019. Jusqu’à aujourd’hui, le marché a pris avec philosophie le résultat du vote sur le Brexit, car l’Angleterre a essentiellement bénéficié du renchérissement des autres devises par rapport à la livre sterling (+15% depuis 1an). Or, le Brexit devenant réalité, ce sont désormais les contreparties à cet avantage compétitif sur lesquelles le marché va se focaliser.

Source : Bloomberg / Myria AM

- De surcroît, le marché a les yeux rivés sur l’élection présidentielle française, comme on peut le constater en observant l’évolution de l’écart des rendements entre le 10 ans français et allemand. A l’heure actuelle, les sondages du deuxième tour ont permis à ce spread de se réduire, mais la route est encore longue d’ici au 7 mai 2017.

Ecart de taux d’intérêt entre la France et l’Allemagne

Source : Bloomberg / Myria AM

- De manière concomitante, l’effet Donald Trump continue de se faire sentir à chaque intervention du Président américain. En effet, la politique de la nouvelle administration, très clairement inflationniste et pro croissance américaine, provoque une normalisation des taux, aidée il est vrai par des statistiques économiques toujours très encourageantes.

Déformation de la courbe des taux américaine depuis le 9 novembre 2016

Source : Bloomberg / Myria AM

Concernant les banquiers centraux, le statu quo reste de mise. En effet, forte d’une économie florissante, en croissance modérée, couplée à une inflation sur sa cible et d’un chômage stabilisé, la Banque centrale américaine a relevé son taux directeur pour la première fois cette année. Par ailleurs, elle a également précisé le rythme de relèvement envisagé pour 2017, a priori 2 hausses encore dans l’année. La FED reste relativement claire car elle ne veut surtout pas prendre le marché au dépourvu afin que les anticipations soient parfaitement ancrées et que l’effet richesse sur les actions et l’immobilier continue de soutenir la consommation.

De ce côté de l’Atlantique, la BCE a une nouvelle fois réaffirmé que son programme d’assouplissement quantitatif serait en place tant que nécessaire et qu’il pourrait durer au-delà du mois de décembre, ce qui valide notre scénario d’un prolongement du programme sur toute l’année 2018. Il en va de même pour le Japon qui ne devrait pas modifier son programme d’assouplissement quantitatif.

Le prix du pétrole reste très volatil et a une grande influence sur le marché du haut rendement américain. Depuis le début de l’année, les stocks de pétrole brut aux Etats-Unis recommencent à gonfler, ce qui a fini par rejaillir sur le prix du pétrole. Sur la période considérée, les stocks de pétrole ont ainsi bondi de 10%, alors que le prix du baril a baissé de l’ordre de 4%.

Cet essoufflement du rebond et le regain de volatilité de cette matière première a des conséquences directes sur certains marchés, comme la bourse brésilienne (qui a perdu plus de 8% en euros par rapport à son plus haut de février dernier) ou le High Yield US qui corrige de manière moins prononcée mais d’environ 1.5% par rapport à son plus haut de l’année.

Evolution du marché du HY US, du Bovespa brésilien et du baril de WTI

Source : Bloomberg / Myria AM

Même si le marché s’attend à voir le pétrole fluctuer entre 45 et 55 $ le baril cette année, il ne faudrait pas que les dynamiques soient trop prononcées : en effet, le spectre d’une récession mondiale due aux risques politiques pourrait alors refaire surface et ce qui ne manquerait pas de faire dérailler les marchés actions et les anticipations d’inflation.

Néanmoins, nous n’en sommes pas là et force est de reconnaître que les données macro-économiques sont très constructives aussi bien aux Etats-Unis qu’en Europe, avec toute une série d’indicateurs qui font penser que l’environnement économique devrait être favorable aux marchés d’actifs risqués.

En conséquence, nous adaptons le positionnement de nos portefeuilles, notamment pour tenir compte de la volatilité induite par les élections en France. Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- des actions européennes combinées à des actions internationales,

- un renforcement des actifs en dollars,

- un portage attractif via des obligations à haut rendement et de taux émergents

- des stratégies de performance absolue,

- une sensibilité obligataire faible,

- une couverture en futures de plus de 10% sur l’indice actions européens, afin de garder des marges de manœuvre en cas de baisse brutale des marchés.

- enfin, tactiquement, une poche d’options de vente sur l’Eurostoxx 50 et le S&P 500 pour couvrir les scénarii extrêmes des risques politiques.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.