Notre vision du marché

Notre vision de marché – novembre 2016

1 décembre 2016

Et finalement ce fut M. Trump

Nos thèmes de gestion pour les mois à venir sont les suivants :

- Les élections passées et à venir vont entraîner des pics de volatilité.

- Les courbes de taux se pentifient très rapidement

- Le marché parie sur un retour à la normale de l’inflation.

Comme tous les quatre ans, le lendemain du deuxième mardi de novembre, le monde entier a connu le nom du futur Président des Etats-Unis et il s’avère que c’est M. Trump qui l’a emporté haut la main sur son adversaire démocrate, Hillary Clinton. Les Républicains ont d’ailleurs tous les pouvoirs puisque le Congrès, c’est-à-dire la Chambre des Représentants et le Sénat, leur est acquis.

Chantre de la dé-mondialisation, M. Trump a surfé sur une lame de fond protectionniste qui a véritablement commencé dans les pays de l’Est ces dernières années, et qui a eu précédemment pour conséquence le vote britannique en faveur de la sortie de l’Union européenne.

Alors que les marchés financiers étaient partis pour dévisser au matin du 9 novembre, sur le modèle du Nikkei 225 qui a perdu plus de 5%, ceux-ci se sont très vite repris et tous les marchés occidentaux ont terminé la journée en forte hausse.

Néanmoins, cette élection a permis de mettre en lumière la remontée des taux d’intérêt qui avait pourtant commencé dès le début du mois d’octobre.

En effet, courant octobre, le thème du retour de l’inflation a été très populaire sur les marchés, du fait d’une part de la possible extension du programme d’assouplissement quantitatif de la Banque Centrale Européenne, et d’autre part du report de la normalisation des Fed Funds outre-Atlantique.

Alors que les taux à court terme sont ancrés par le niveau des taux des banquiers centraux, les taux à long terme ont commencé donc à se tendre de manière assez forte puisque l’écartement par rapport aux points bas varie entre 50 et 100 points de base selon les pays.

Dorénavant, il est possible d’envisager une sortie de l’environnement de taux négatifs que nous venons de connaître, mais qui constitue néanmoins une aberration économique.

Niveau du Taux à 10 ans allemand depuis le début de l’année 2016

Source : Bloomberg / Myria AM

Par sympathie, les banques de la zone euro ont largement profité de la remontée des taux d’intérêt, sans toutefois regagner le terrain perdu depuis le début de l’année. Malgré leur rattrapage de 35% par rapport au point bas annuel, elles affichent toujours une baisse supérieure à 15% depuis le début de l’année.

Performance l’Eurostoxx Banques en 2016

Source : Bloomberg / Myria AM

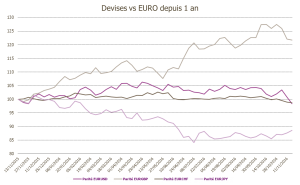

L’élection de Donald Trump a également remis le dollar sur une tendance haussière, d’autant plus que la réserve fédérale américaine a réitéré sa volonté de procéder à un relèvement de son taux directeur lors de sa prochaine réunion courant décembre.

Source : Bloomberg / Myria AM

Le yen s’est en outre spectaculairement déprécié par rapport au dollar, ce qui a provoqué un rallye du marché actions japonais.

Enfin, la dépréciation du Yuan chinois par rapport au dollar devient notable et dépasse toutes les prévisions.

Prix d’un US Dollar en Yuans

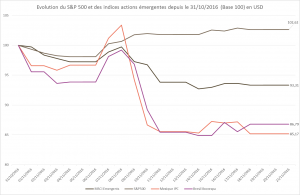

Sur le front des actions, l’élection de Donald Trump a engendré des fortunes diverses : à l’heure actuelle, et de manière contre-intuitive, le programme plutôt protectionniste du Président élu favorise grandement les actions américaines, et les analystes ont, en moyenne, relevé de 8% leur prévision de bénéfices 2017.

Par ricochet, ce sont les pays émergents d’Amérique latine qui ont le plus accusé le coup et notamment le Mexique, cible préféré des attaques de M. Trump, mais aussi le Brésil, dont les devises ont de surcroît perdu plus de 10% par rapport au billet vert.

En conclusion, notre allocation d’actifs a changé depuis le début du mois de novembre. En effet, il est difficile de lutter contre une normalisation prévisible des taux d’intérêt, et il semble que l’ère des taux négatifs soit en passe d’être finie. Par ailleurs, les trous d’air provoqués sur certains marchés par la fin du suspens politique américain ont créé de réelles opportunités d’achat. Tout en conservant un positionnement prudent dans nos portefeuilles, compte tenu du prochain risque politique que constitue le referendum italien du 4 décembre prochain, nous avons reconstruit la poche actions de nos portefeuilles en privilégiant les actions cycliques.

Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- Une exposition aux indices européens en hausse, via la réduction massive des fonds minimum variance et le renforcement de fonds exposés sur les valeurs des secteurs bancaire, de l’énergie et des matériaux,

- une diversification sur des fonds d’actions internationales en devises,

- un renforcement des fonds investis sur les pays émergents,

- un portefeuille obligataire dont la duration a subi une réduction de plus de 2 ans,

- un maintien du poids des fonds obligataires de crédit,

- tout comme des fonds à performance absolue pour profiter de la dispersion des secteurs et des titres au sein des principaux indices actions européens.

Article achevé de rédiger le 21/11/2016

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.