Notre vision du marché

Notre vision du marché – juin 2016

8 juin 2016

Notre Vision du marché est également disponible en format .pdf, afin que vous puissiez l’imprimer : Vision des marchés – juin 2016

Brexit or not Brexit, is that really the question ?

Nos thèmes de gestion sont légèrement adaptés compte tenu de l’actualité :

- La Réserve Fédérale Américaine prépare une nouvelle remontée des taux

- Les forces déflationnistes sont toujours très présentes dans la zone euro

- Le référendum sur le Brexit va-t-il faire trembler les marchés ?

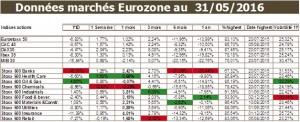

Après un début maussade, le mois de mai a connu une remontée spectaculaire des indices et les marchés européens ont fini sur une note positive. Néanmoins, comme le mois précédent, la dispersion des performances sectorielles a été forte.

Source : Bloomberg / Myria AM

Le secteur le plus pénalisé sur le mois a été celui de la chimie, mis à mal par l’offre publique d’achat non sollicitée de Bayer sur Monsanto, le célèbre fabricant du Round Up et des semences transgéniques. Cette opération a été mal perçue, car Bayer offre une prime très importante aux actionnaires de Monsanto, et le Conseil d’administration du groupe américain, s’il l’a refusée, s’est dit ouvert à d’autres propositions. A contrario, les banques ont continué de progresser sur le mois, mais affichent toujours un très large retard sur un an, du fait de l’ampleur incertaine des créances douteuses dans certains pays de la zone Euro notamment.

Sur le front macroéconomique, c’est une nouvelle fois la Réserve fédérale américaine qui a animé les marchés. En effet, à la lecture des minutes de la réunion d’avril dernier, les opérateurs prennent conscience que la Banque centrale était décidée à relever une nouvelle fois son taux directeur dans un avenir proche. Si juin semble peu probable, du fait de l’actualité politique britannique, juillet pourrait, si les marchés n’affichent pas une trop grande nervosité, constituer une fenêtre de tir adéquate. C’est d’ailleurs ce qu’anticipent les marchés à la fin du mois de mai :

Probabilité implicites de hausse des taux à chaque de réunion de la FED

Source : Bloomberg / Myria AM

Néanmoins, suite à la publication, au début du mois de juin, de chiffres de l’emploi décevants mais peu lisibles, et à un discours de Janet Yellen assez flou, ces probabilités de hausse ont été repoussées à septembre prochain et le dollar est revenu proche de ses plus bas niveaux de l’année face à l’euro. En tout état de cause, la prochaine remontée du taux directeur de la FED sera synonyme de confiance dans l’économie américaine.

Par ailleurs, la Chine n’est plus véritablement un facteur d’inquiétude en ce moment, et ce pour deux raisons principales :

- Comme la Réserve fédérale américaine affiche sa volonté de normaliser les taux d’intérêts aux USA, le Yuan subit une pression baissière ce qui convient parfaitement à la Chine, qui, on s’en souvient, avait fait trembler les marchés en août 2015 lorsqu’elle avait dévalué sa devise trois jours de suite.

- Corroborant la remontée du prix du pétrole, l’activité économique en Chine, mesurée par l’indicateur Li Qe Kiang, du nom de l’actuel Premier Ministre, s’est redressée depuis le point bas du mois de septembre 2015. Pour rappel, cet indicateur est formé par la moyenne pondérée des taux de croissance des prêts bancaires (40%), de la production électrique (40%) et du volume de fret ferroviaire.

Cours du dollar en Yuan

Source : Bloomberg / Myria AM

Evolution de l’Indice Li Qe Kiang

Source : Bloomberg / Myria AM

De ce côté-ci de l’Atlantique, la conférence de presse de la BCE n’a pas apporté d’annonces majeures autres que les dates de lancement du programme d’achat de dettes privées (le 8 juin) et du prochain programme de refinancement des banques (TLTRO le 22 juin prochain). Dans le même temps, la BCE a réitéré sa volonté de tout mettre en œuvre pour faire converger l’inflation vers les 2% cibles d’ici à 2019, mais admet que le manque de réformes structurelles, un chômage toujours élevé et une démographie un peu en berne constituent des forces déflationnistes contre lesquelles il est difficile de lutter avec la seule arme monétaire.

Enfin, M. Draghi a été questionné sur le Brexit, c’est-à-dire le referendum sur la sortie du Royaume Uni de l’Union Européenne, et s’est bien sûr abstenu de répondre à la question posée, même s’il a insisté sur sa préférence pour que les Britanniques restent dans l’union.

En ce qui nous concerne, le Brexit est, en ce mois de juin 2016, le risque le plus important pour les marchés financiers.

La situation pourrait s’analyser de la manière suivante :

- Un referendum se transforme généralement soit en plébiscite pour le gouvernement qui pose la question, soit par la chute de ce dernier : en l’état actuel des choses, il nous semble que la question du Brexit est en réalité un acte de soutien ou de rejet de la politique de David Cameron

- Les questions européennes font souvent office d’exutoires pour les électeurs et si l’on regarde avec recul le résultat des précédentes consultations sur le sujet (France en 2005, Grèce en 2015, Hollande en 2016 au sujet de l’association UE / Ukraine), force est de constater que c’est toujours le « non » qui l’emporte.

- Et dans ce cas, c’est le Parlement qui reprend généralement la main, comme on l’a connu en France en 2005 et en Grèce en 2015.

- Les derniers sondages publiés font état d’une légère avance du camp du « Leave » au détriment du camp du « Stay ».

Notre sentiment est qu’il est très possible que le Brexit soit voté au soir du 23 juin 2016.

Les conséquences d’un tel scénario sont difficilement prévisibles, même si l’on constate une très grande sérénité jusqu’à présent des marchés. Seul le marché des changes, qui a enregistré une baisse de 10% de la livre sterling depuis début décembre dernier, a semblé réagir, alors que l’indice actions Footsie 100 affiche une performance positive depuis le début de l’année en devise locale.

Source : Bloomberg / Myria AM

Dans ce contexte d’incertitudes relativement élevées, nous préconisons de couvrir préventivement les portefeuilles de manière à ramener l’exposition actions au niveau des indices de référence, via des futures sur indices.

Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- Une prépondérance des fonds d’actions européennes

- Un retour sur la thématique Value (rendement) dont les valorisations sont attractives

- Une sous-pondération sur les actions américaines libellées en dollar

- Une sous-exposition au dollar américain

- Une duration plus importante du portefeuille obligataire via des fonds diversifiés ou des produits dérivés

- Un poids stable des fonds à performance absolue pour profiter de la dispersion des secteurs et des titres au sein des principaux indices actions européens.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.