Notre vision du marché

Notre vision des marchés – mai 2016

4 mai 2016

Mai : Dangers ou Opportunités ?

Nos thèmes de gestion restent globalement inchangés ce mois-ci :

- La Réserve Fédérale Américaine freine le dollar pour le moment

- Les marchés restent focalisés sur les devises et les matières premières

- Les forces déflationnistes sont toujours très présentes

Le mois d’avril a été le théâtre d’un rebond des marchés actions mondiaux, mais ce rebond, loin d’être généralisé, cache de fortes disparités sectorielles et géographiques.

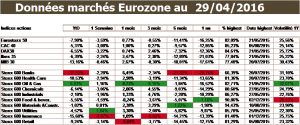

Si l’on décompose l’indice des principales capitalisations européennes, le Stoxx 600, selon ses principaux secteurs, on peut constater combien la dispersion a été grande en avril.

Source : Bloomberg / Myria AM

En effet, les marchés européens ont été tirés par le rebond des secteurs les plus à la traîne depuis un an, à savoir les banques (+6.45% sur un mois et -29.76% sur 1 an) et les compagnies pétrolières et gazières (+8.72% sur un mois et -16.52% sur un an).

Deux paramètres ont constitué un facteur de soutien puissant pour ces deux secteurs :

- La stabilisation du baril du pétrole : depuis son point bas atteint le 11 février dernier, le baril a repris environ 75%, et l’échec de la réunion de Doha du 17 avril dernier n’a pas remis en cause cette tendance. En conséquence, alors que l’année avait débuté avec de fortes présomptions de récession mondiale, le marché du pétrole semble écarter désormais ce scénario pour s’équilibrer sur des données fondamentales d’équilibre de l’offre et la demande mondiales.

- La constitution d’un fonds de résolution des prêts non performants en Italie : même si la dotation de ce fonds n’est pas vraiment importante (5,7 Mds€), le fait que le secteur bancaire et le gouvernement italiens prennent à bras le corps le sujet a permis aux banques de signer la meilleure performance sectorielle sur le mois. Cette action pourrait signifier la fin de la très large sous-performance du secteur.

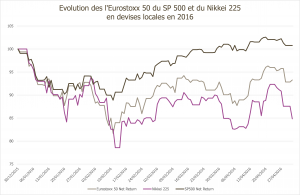

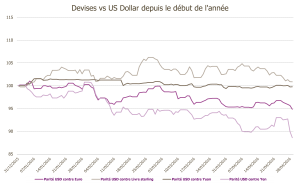

Par ailleurs, la dernière semaine d’avril a été marquée par les réunions de politique monétaire des trois grandes banques centrales, à savoir la Banque Centrale Européenne (BCE), La Réserve Fédérale Américaine (FED) et la Banque du Japon (BOJ).

Force est de constater qu’une nouvelle fois, c’est la FED qui a réussi le mieux l’exercice, puisque le ton particulièrement accommodant a eu pour effet de faire baisser le dollar et donc d’accompagner là encore l’économie américaine. Dans le même temps, la BCE n’a pas été très disserte hormis sur des détails de son programme d’achat d’obligations privées de catégorie investissement qui commence en juin prochain, programme qui avait été annoncé en mars.

De surcroît, c’est du côté de Tokyo que la déception est grande. Alors que les opérateurs attendaient un nouveau geste d’assouplissement de la part de la BOJ, son président, M. Kuroda a annoncé un statu quo qui a précipité les marchés dans le rouge. Plus grave encore, alors que le pays flirte toujours avec la déflation, l’inaction de la BOJ a propulsé le Yen à un plus haut niveau depuis 18 mois face au dollar.

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

Les deux graphiques sont assez éloquents, et les marchés votent clairement Janet Yellen. En effet, seule la FED arrive véritablement à ancrer les anticipations des marchés, et à rendre crédible un soutien sans faille à l’économie. A contrario, la BCE reste empêtrée dans une communication peu lisible, et l’annonce d’une pause sur la baisse des taux a poussé l’euro à la hausse. Plus encore, la BOJ a perdu toute crédibilité, les marchés japonais militant pour une fuite en avant quant aux injections de liquidité.

En synthèse, nous pensons que les marchés actions sont à la croisée des chemins en ce début du mois de mai, qui est réputé être le plus dangereux de l’année.

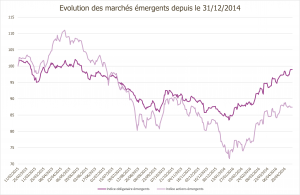

Les marchés financiers ont joué une reprise de l’économie mondiale, au travers des secteurs pétroliers et des produits de base, qui se sont fortement renchéris depuis la troisième semaine de janvier 2016. En ce sens, le scénario d’atterrissage forcé des économies, qui prévalait à partir du mois d’août 2015, est pour le moment mis de côté.

Cette amélioration de la dynamique macro-économique se matérialise dans les chiffres chinois, mais également européens, avec des rythmes de croissance proches des croissances potentielles, et une vigueur persistante de la consommation. De même, du côté américain, les données sont toujours constructives et plaident pour une situation de croissance autoentretenue.

Enfin, le rebond des marchés émergents indiquent que le point bas est probablement passé.

Source : Bloomberg / Myria AM

A contrario, il subsiste toujours des risques importants qui pourraient apporter un certain niveau de volatilité dans les marchés. On peut citer comme précédemment l’inaction de la BOJ et du gouvernement japonais, mais également le Grexit, le Brexit (sortie du Royaume-Uni de l’UE), thème qui va devenir central durant les deux prochains mois, sans oublier la résurgence du terrorisme.

Dans ce contexte où les volatilités restent basses et les marchés évoluent dans des bornes de fluctuation à l’heure actuelle étroites, nous adoptons un biais haussier dans nos portefeuilles, qui sont ainsi exposés en moyenne à un niveau d’actions supérieur à leur indicateur de référence respectif. Néanmoins, cette exposition pourra être couverte selon les préconisations de modèles d’aide à la décision, en cas de retournement de la tendance.

Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- Une prépondérance des fonds d’actions européennes,

- Un retour sur la thématique Value (rendement) dont les valorisations sont attractives

- Une sous-pondération sur les actions américaines libellées en dollar

- Une sous-exposition au dollar américain

- Une duration plus importante via des fonds diversifiés ou des produits dérivés

- Un poids légèrement en baisse des fonds à performance absolue pour profiter de la dispersion des secteurs et des titres au sein des principaux indices actions européens.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.