Notre vision du marché

Notre vision du marché – avril 2016

7 avril 2016

La Guerre des trois monnaies aura-t-elle lieu ?

-

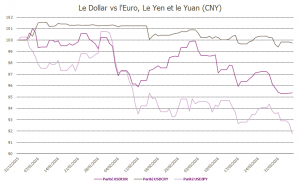

La Réserve Fédérale freine le dollar pour le moment

-

Les marchés restent focalisés sur les devises et les matières premières

-

Les forces déflationnistes sont toujours très présentes

Suite à l’intervention des banquiers centraux au mois de mars, les marchés actions ont tenté de reprendre confiance jusqu’à la fin du mois. Néanmoins, dès le début du deuxième trimestre, les marchés européens et japonais ont commencé à prendre conscience des intérêts probablement divergents des banquiers centraux.

Si l’on regarde du côté de la Banque Centrale Européenne (BCE), celle-ci a explicitement dit mettre un terme à sa politique de baisse continue du taux de dépôt. En effet, on peut imaginer que la BCE s’inquiète de la santé financière des banques de la Zone euro, qui ont probablement un stock de créances douteuses mal évaluées, et qui sont tiraillées entre deux problématiques contradictoires en période de croissance faible :

- d’une part, elles sont incitées à prêter de l’argent à l’économie réelle par les mécanismes de TLTRO (Opération de refinancement à long terme ciblé), alors qu’il n’y a pas de demande soutenue pour le crédit

- et d’autre part, elles doivent continuellement renforcer leurs fonds propres pour atteindre les niveaux requis par la réglementation Bâle III, ce qui pèse sur la rentabilité de leur capital.

Or, le Président de la BCE sait parfaitement qu’il n’y a que trois leviers pour maintenir la monnaie unique à un niveau bas :

- une balance des paiements très déficitaire : or, compte tenu de la force économique de l’Allemagne à l’exportation notamment, celle-ci est excédentaire de manière quasi-structurelle dans la Zone euro.

- une politique monétaire expansionniste : c’est déjà le cas avec l’assouplissement quantitatif en cours et même si ce dernier va être augmenté d’ici à la fin juin, la BCE a été obligée d’ouvrir son programme aux obligations privées. Or les émetteurs de catégorie investissement n’ont pas de problème particulier pour trouver des investisseurs, même à des taux de rendement extrêmement bas.

- une baisse des taux directeurs : avec un taux de refinancement à 0% et un taux de dépôt à -0.40%, il est probablement difficile d’aller plus bas.

Si l’on se tourne du côté de Tokyo, l’échec des Abenomics et de la politique expansionniste de la Banque du Japon (BoJ) est patent : pour dévaluer durablement le yen par rapport à l’euro et au dollar, la BoJ a inondé le marché de liquidités, pour faire monter drastiquement sa masse monétaire. Or, pour que cette action soit efficace, il faut à tout prix que l’inflation soit positive, car sinon, la force déflationniste crée une pression haussière sur la devise. Et l’on constate que l’inflation au Japon, du fait d’une structure démographique défavorable et d’une perte de leadership sur le secteur technologique, est à nouveau tout proche de 0%, après avoir été momentanément dopée par la hausse de la TVA en 2014.

Enfin, la mise en place d’une politique de taux négatif en janvier dernier a été plutôt mal perçue par le marché, qui a considéré que c’était le mouvement de la dernière chance pour susciter croissance et inflation.

La seule Banque centrale à avoir toutes les cartes en main est en réalité la Réserve fédérale américaine (FED), et ses tergiversations récentes n’ont de répercussion réelle que sur les marchés extérieurs aux USA.

Si la Présidente de la FED s’était lié les mains en 2015 et avait dû, pour ne pas perdre sa crédibilité, entamer un premier mouvement de hausse des taux en décembre, elle a sans conteste repris la main.

Alors qu’elle avait laissé entendre lors de la même réunion que la Banque procèderait à quatre relèvements de taux au cours de l’année 2016, Mme Yellen a pu, en prenant prétexte d’une forte volatilité des marchés financiers due à des craintes extérieures aux USA, rétropédaler pour progressivement adopter une position de plus en plus accommodante au fur et à mesure de ses interventions publiques.

Pour expliquer ce changement de discours, on peut envisager que les éléments suivants ont dû être pris en compte :

- l’élection présidentielle américaine : la FED se doit d’être neutre et indépendante du pouvoir politique. Par conséquent, même si les données macroéconomiques montrent que la situation économique américaine pourrait probablement supporter une normalisation des taux d’intérêt, la FED ne souhaite pas être montrée du doigt en cas de nervosité des marchés actions et de l’immobilier, qui constituent le socle de l’effet richesse aux Etats-Unis.

- le ralentissement chinois : la Banque centrale américaine est très attentive à ce que la Chine ne se serve pas à nouveau de la dépréciation de sa devise pour soutenir son économie. En effet, le souvenir du mois d’août 2015 et de la chute dramatique des marchés actions mondiaux est encore très présent dans les esprits. Or le yuan étant lié au dollar, contenir l’appréciation du billet vert revient à relâcher la pression sur la monnaie chinoise, qui mécaniquement baisse face aux autres devises, notamment l’Euro et le Yen.

- les marges des entreprises américaines : ces dernières ont subi plus ou moins douloureusement le mouvement d’appréciation du dollar qui a prévalu entre juin 2014 et mars 2015. D’ailleurs, les marchés d’actions américains font globalement du surplace depuis un an et demi, puisque les valorisations élevées ne peuvent être justifiées, d’un point de vue fondamental, que par des bénéfices en croissance constante ou par des taux très bas, qui poussent les multiples de valorisation à la hausse.

Source : Bloomberg / Myria AM

La FED a donc su reprendre la main en ce début d’année, afin de rassurer les marchés américains de son soutien sans faille tout en offrant des solutions au gouvernement chinois. La conséquence de ces actions est que l’Euro et le Yen font à l’heure actuelle figure de variables d’ajustement de cette politique.

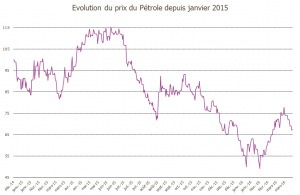

Par ailleurs, les matières premières restent au centre de l’attention des opérateurs, qui ont les yeux tournés vers la réunion des pays producteurs de pétrole prévue le 17 avril. Alors qu’un début de négociation avait laissé espérer un gel de la production mondiale sur les niveaux de janvier 2016, des dissensions sont apparues dès le début du mois d’avril, l’Arabie Saoudite conditionnant sa participation à l’accord à celle de l’Iran. Dans ce contexte, le prix du baril a corrigé par rapport à ses plus hauts du mois de mars, dans l’attente du résultat des discussions.

Source : Bloomberg / Myria AM

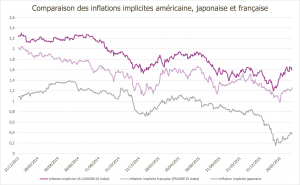

La synthèse des actions des banquiers centraux et de la dynamique des prix du pétrole se retrouvent dans les anticipations d’inflation. Celles-ci sont déduites directement des points morts d’inflation permettant l’égalisation des rendements à maturité des obligations indexées sur l’inflation avec ceux des emprunts d’états nominaux.

Source : Bloomberg / Myria AM

Comme on peut le constater à la lecture du graphique, les points morts d’inflation n’ont que marginalement monté suite aux actions des banques centrales européenne et japonaise. Dans le même temps, la FED, en mettant en sommeil son programme de remontée des taux directeurs, a su redonner confiance aux marchés financiers, ce qui a poussé les points morts vers l’objectif affiché des 2% d’inflation et soulagé les marchés actions.

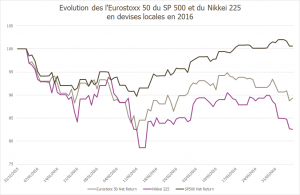

Ces disparités se voient également dans les performances des marchés actions dans leur devise locale depuis le début de l’année, comme le montre le graphique ci-après.

Source : Bloomberg / Myria AM

En conclusion, nous pensons que les turbulences actuelles sur les marchés actions hors zone dollar découlent principalement des divergences d’objectifs des banques centrales. En effet, si la Réserve fédérale américaine a réussi à persuader Wall Street de son pragmatisme, nous attendons de la part de la BCE qu’elle retrouve toute sa crédibilité auprès des marchés financiers de la Zone euro.

De surcroît, les risques identifiés précédemment restent très prégnants, que ce soient le ralentissement de la croissance mondiale et de la Chine en particulier, les risques de sortie du Royaume Uni de l’Union Européenne, qui fait trembler la livre sterling, ou les actes terroristes comme ceux que Bruxelles a endurés le mois dernier.

Dans ce contexte, nous conservons le biais neutre adopté le mois dernier dans nos portefeuilles, qui restent ainsi exposés en moyenne à un niveau d’actions proche de leur indicateur de référence respectif.

Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- une prépondérance des fonds d’actions européennes, couvertes en partie par des futures actions.

- une sous-pondération forte sur les actions américaines libellées en dollar

- une exposition au dollar US moindre que celle des indices

- un retour à entamer sur les marchés émergents, aussi bien sur l’obligataire que sur les actions, qui bénéficient de la clémence de la FED.

- une duration plus importante via des fonds diversifiés ou des produits dérivés

- un poids important des fonds à performance absolue pour profiter de la dispersion des secteurs et des titres au sein des principaux indices actions européens.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations