Notre vision du marché

Notre vision du marché – janvier 2016

8 janvier 2016

Notre vision du marché est également disponible en format .pdf, afin que vous puissiez l’imprimer : Vision des marchés – janvier 2016

Nos thèmes de gestion sont inchangés :

- L’assouplissement quantitatif de la BCE est en place pour longtemps

- Les politiques monétaires tendent à diverger à court terme

- La croissance mondiale devrait ralentir

Le dernier mois de l’année 2015 a été le pire mois de décembre depuis 2002. En effet, l’Eurostoxx 50 a perdu 6.7%, toujours sous le coup de la déception qu’a engendrée la conférence de la BCE le 3 décembre 2015. Parallèlement, si la remontée historique des taux directeurs américains le 16 décembre 2015 a, dans un premier temps, été bien perçue, la psychologie négative a vite repris le dessus.

En effet, les marchés redoutent que la Réserve fédérale américaine ne soit en retard par rapport à l’état réel de l’économie.

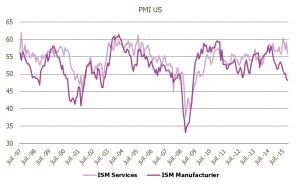

Par exemple, si l’on regarde les PMI manufacturier et non manufacturier aux USA, on peut noter que la tendance est désormais plutôt orientée à la stabilité voire à la baisse (notamment pour le manufacturier).

Source : Bloomberg / Myria AM

On rappelle que :

- Les PMI, ou Purchasing Managers’ Index, sont des indicateurs économiques qui découlent de sondages mensuels réalisés auprès des sociétés du secteur privé. Pour les Etats-Unis, c’est l’ISM (Institute for Supply Management) qui les réalise.

- Ces indices sont centrés sur le niveau de 50 qui correspond à une stabilité anticipée de l’activité économique. Par conséquent, un niveau supérieur indique une expansion et un niveau inférieur une contraction de l’économie.

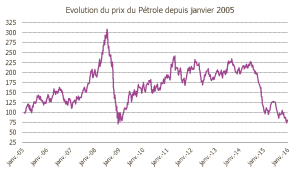

De même, si l’on regarde une nouvelle fois le pétrole, force est de constater que le niveau du prix du baril d’or noir n’est pas compatible avec une forte expansion mondiale. En effet, le prix du baril aujourd’hui est celui qui prévalait à la fin de l’année 2008.

Source : Bloomberg / Myria AM

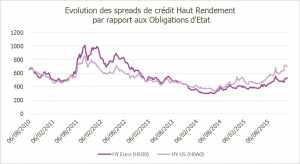

La faiblesse du pétrole entraîne une forte hausse de la prime de risque du marché du haut rendement américain (et, dans une moindre mesure, européen), la part des sociétés pétrolières dans l’indice étant d’une quinzaine de pourcent. Même si les opérateurs considèrent que seul le secteur pétrolier explique la correction du marché, cette hausse des coûts de financement n’est pas une bonne nouvelle pour les sociétés les plus endettées.

Source : Bloomberg / Myria AM

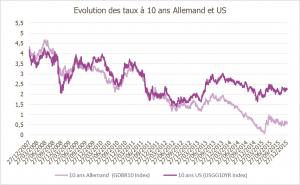

Dans ce contexte, il est naturel que les taux à long terme, de part et d’autre de l’Atlantique, n’aient pas véritablement eu de réaction à cette première hausse des taux depuis près de 10 ans.

Source : Bloomberg – Myria AM

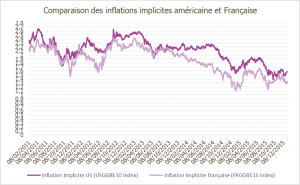

De la même manière, la réaction des points morts d’inflation a été extrêmement mesurée, ce qui corrobore l’analyse selon laquelle les marchés ne seraient pas convaincus par le mouvement « politique » de la Réserve fédérale. Il faut dire que cette dernière a eu une communication hasardeuse l’an dernier, en parlant de remonter les taux avant la fin de l’année, ce qui l’a contrainte à le faire lors de sa dernière réunion.

Source : Bloomberg – Myria AM

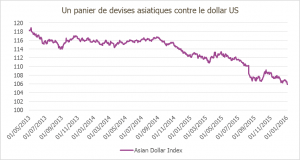

De surcroît, si l’on regarde le comportement du marché des devises, on peut comprendre la nervosité qu’engendre l’amorce même symbolique d’un cycle de resserrement monétaire.

En effet, depuis le mois de mai 2013 et le discours de Ben Bernanke préfigurant la fin de l’assouplissement quantitatif et une politique monétaire plus restrictive, le dollar américain monte de près de 25% contre les principales devises « occidentales » (Euro, Yen, Livre Sterling, Dollar canadien, Couronne suédoise et Franc suisse) tandis que les devises asiatiques (Renminbi, Dollar hongkongais, Roupie indienne, Roupie indonésienne, Won coréen, …), baissent de plus de 10% par rapport au billet vert.

Source : Bloomberg – Myria AM

Source : Bloomberg – Myria AM

Plus particulièrement, la Chine montre des signes d’essoufflement notables, comme en témoigne la baisse du Renminbi par rapport au dollar depuis le mois d’août dernier, baisse qui a tendance à accélérer depuis le début de l’année, malgré une injection de 20 Mds$ de liquidités dans le marché par la PBOC (Banque Populaire de Chine) pour le soutenir.

Source : Bloomberg – Taux de change du Renminbi en Dollar depuis le 1er août 2015

Plus globalement, il était possible d’espérer qu’une clarification de la politique future de la Réserve fédérale américaine réduise l’incertitude et permette aux marchés émergents de se redresser. Or, pour le moment, ces derniers restent en berne, que ce soit du côté des obligations ou des actions valorisées en dollars.

Source : Bloomberg – Performances de marchés obligataires et actions émergents depuis le 1er mai 2013

Enfin, ce début d’année 2016 fait apparaître des tensions géopolitiques à un très haut niveau. Notamment, l’exécution parmi 46 autres condamnés à mort pour terrorisme du dignitaire chiite Nim al-Nimr a mis le feu aux poudres entre l’Arabie Saoudite, à majorité sunnite, et l’Iran, à majorité chiite. Cette exécution de masse est un signe envoyé par Ryad qu’aucune contestation du régime ne sera tolérée et risque de mettre à mal la coalition anti-Daech, alors que celle-ci est déjà fragile, compte tenu des intérêts contradictoires des Européens, des Turcs, des Russes et des Pays arabes.

Par ailleurs, en Asie, l’essai supposément réussi d’une bombe à hydrogène réalisé le 6 janvier par la dictature nord-coréenne est un nouveau signal de défiance envoyé à l’Occident et notamment à son plus proche voisin, la Corée du Sud. Ce dernier événement a d’ailleurs été condamné par la plupart des pays de la planète.

En conclusion, les marchés financiers européens n’arrivent toujours pas à se relever de l’intervention ratée du Président de la BCE, alors que la Réserve fédérale pourrait être en retard dans son cycle de remontée des taux d’intérêt.

De plus, les risques de ralentissement chinois se font plus prégnants alors que les risques géopolitiques sont relativement élevés.

Dans ce contexte, notre allocation d’actifs est défensive pour ce début d’année, en privilégiant toujours le captage d’alpha et en sous-pondérant les risques obligataires et de crédit.

Dans le détail, les principales caractéristiques de nos portefeuilles font état des biais suivants :

- Une prédilection pour les actions européennes au sein des portefeuilles, certes assez volatiles mais relativement faciles à couvrir

- D’une neutralité sur les actions américaines libellées en dollar

- D’une exposition au dollar US importante pour bénéficier de la désynchronisation des politiques monétaires.

- D’une absence des actions japonaises et émergentes du fait de la moindre visibilité sur les réformes économiques et les risques en cours dans cette zone.

- D’une très faible exposition obligataire contrebalancée par une surpondération des fonds à performance absolue.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.