Notre vision du marché

Notre vision du marché – mars 2016

22 mars 2016

Les Banquiers centraux redonnent de l’air pour le moment :

- Le marché prend acte du soutien des banquiers centraux

- Les forces déflationnistes restent très fortes

- Les Etats-Unis rassurent sur la soutenabilité de la croissance

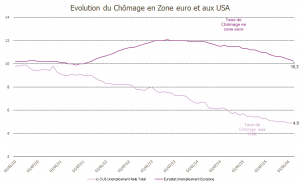

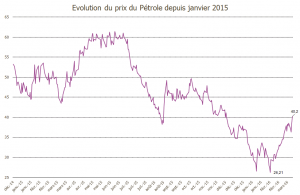

Depuis le milieu du mois de février, les marchés financiers se sont redressés, rassurés par plusieurs événements, notamment la publication de statistiques américaines faisant état d’une moindre décélération des secteurs industriels et d’un marché de l’emploi toujours en grande forme. Par ailleurs, en Chine, le gouvernement a réitéré son objectif de croissance quinquennal tandis que le yuan est globalement stable par rapport au dollar américain. Enfin, le pétrole a effectué un rattrapage spectaculaire de l’ordre de 50% par rapport à son point bas, soutenu par la réunion des producteurs de pétrole le 17 avril prochain.

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

Néanmoins, l’actualité récente a été animée par les banquiers centraux, les quatre plus grandes banques centrales mondiales s’étant exprimées entre les 10 et 17 mars 2016.

Du côté de la BCE, les principales mesures annoncées sont les suivantes :

- Baisse surprise du taux directeur de 0.05% à 0%

- Baisse du taux de facilité de dépôt de -0.30% à -0.40%

- Assouplissement quantitatif (QE) augmenté de 20 Mds€ par mois à partir d’avril 2016

- Eligibilité des obligations d’entreprises de catégorie investissement au programme de la BCE à partir de juin 2016.

- Poursuite des achats d’actifs jusqu’au retour de l’inflation

- Lancement de 4 nouvelles opérations trimestrielles de refinancement à long terme (TLTRO II) de maturité 4 ans.

Ces annonces ont fait suite à une révision en baisse des perspectives de croissance compte tenu du ralentissement des principaux moteurs de la croissance. De surcroît, les perspectives d’inflation ont été drastiquement revues en baisse en 2016 (0.1% contre 1% auparavant).

Enfin, la BCE a reconnu qu’il y avait probablement une fin à la politique de taux négatif, et que celle-ci était proche.

La Réserve fédérale américaine a, quant à elle, renoncé à relever une nouvelle fois son taux directeur, arguant du fait que les risques extérieurs à l’économie américaine sont importants. Le discours d’accompagnement de cette décision a été marqué par un ton accommodant, permettant de rassurer ainsi les opérateurs de marchés. De surcroît, les indications prospectives (forward guidances) laissent penser qu’il n’y aura que deux hausses des taux cette année, au lieu de quatre, comme évoqué en décembre dernier.

Enfin, la Banque d’Angleterre et la Banque du Japon ont toutes deux opté pour le status quo monétaire.

En première lecture, nous pensons que les actions des banquiers centraux ont permis de tempérer les marchés financiers mondiaux et ont fortement encadré la volatilité implicite. De même, les marchés obligataires souverains ainsi que les segments du crédit et du haut rendement ont très largement bénéficié, non seulement des politiques monétaires très accommodantes, mais également du rebond du pétrole.

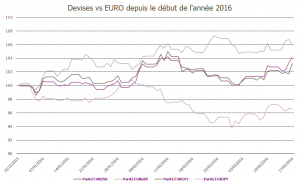

Cependant, un des points d’attention reste les devises qui ont connu des trajectoires erratiques depuis le début de l’année.

Source : Bloomberg

Au travers de ce prisme, nous pouvons tirer les constats suivants :

- La politique de taux négatifs implémentée courant janvier au Japon n’a pas eu l’effet escompté. A contrario, la Banque centrale avouant ne pas réussir à insuffler de l’inflation dans l’économie, met une pression à la hausse sur le yen qui, de fait, s’apprécie de près de 4% contre l’Euro et de près de 8% face au dollar américain.

- Dans une moindre mesure, la situation est comparable pour la Banque centrale européenne, malgré une amplification de l’assouplissement quantitatif et une politique de taux très négatifs. Le fait d’avoir évoqué la fin de la baisse des taux, alors que la balance courante est toujours excédentaire dans la zone, a également poussé l’euro à la hausse face au dollar et à la livre sterling, qui pâtit par ailleurs des discussions autour de la sortie du Royaume Uni de l’Europe (Brexit).

- En revanche, la Réserve fédérale indiquant vouloir garder l’ensemble de ses marges de manœuvre, parvient à freiner l’appréciation du dollar, aidée en cela par une balance courante très déficitaire et une inflation sous-jacente désormais au-dessus de 2%.

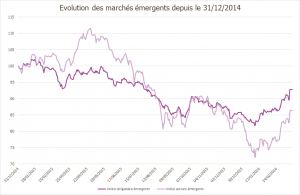

La première conséquence de ces grandes manœuvres monétaires se manifeste par un rebond des places financières américaines, le Dow Jones industrial et le SP500 étant repassés tous deux en territoire positif cette année. Mais, en réalité, la politique accommodante de la Réserve fédérale a surtout donné de l’air aux marchés émergents qui affichent, pour certains, des progressions spectaculaires en dollar par rapport à leur point bas, qu’il s’agisse d’obligations ou d’actions.

Source : Bloomberg

Nous pensons que les opérations des banques centrales ont ramené plus de sérénité aux marchés, mais sans euphorie. En effet, les risques sur la croissance mondiale, tels que le ralentissement chinois, la baisse du pétrole, la sortie du Royaume Uni de l’Europe, les crises migratoires et la résurgence des actes terroristes, sont nombreux et de plus en plus présents.

C’est pourquoi, nous nous attendons à une alternance de périodes de calme précaire et de périodes de plus grand stress, fonction des données macroéconomiques et des discours des banquiers centraux.

Par ailleurs, la stratégie de la Réserve fédérale pourrait se révéler contreproductive. En effet, le nouveau cycle de resserrement monétaire est relativement mal engagé, Janet Yellen ayant déjà revu à la baisse le nombre de remontées de taux anticipée. Si d’aventure ce rythme était remis en question, un nouveau dérèglement des marchés pourrait alors se produire.

Dans ce contexte, nous adaptons un biais neutre dans nos portefeuilles, qui sont, en moyenne, exposés à un niveau d’actions proche de leur indicateur de référence. Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- Une prépondérance des fonds d’actions européennes, couvertes en partie par des futures actions.

- Une sous-pondération forte sur les actions américaines libellées en dollar

- Une exposition au dollar US moindre que celle des indices, la désynchronisation des politiques monétaires étant moins probante.

- Un retour probable sur les marchés émergents, aussi bien sur l’obligataire que sur les actions.

- Une hausse de la duration via des futures longs américains.

- Un poids important des fonds à performance absolue pour profiter de la dispersion des secteurs et des titres au sein des principaux indices actions européens.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.