Notre vision du marché

Notre vision du marché – février 2016

8 février 2016

Notre vision du marché est également disponible en format .pdf, afin que vous puissiez l’imprimer : Vision des marchés – février 2016

Nos thèmes de gestion évoluent dans un sens moins constructif :

- Le marché subit des pressions contraires orchestrées par les banquiers centraux

- Les forces déflationnistes restent très fortes

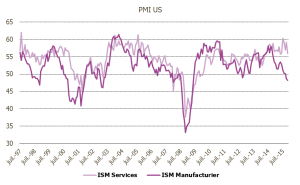

- Les locomotives de la croissance mondiale ralentissent

Notre scénario très défensif du mois de janvier a été validé par les événements de marchés. En effet, dans le sillage d’un mois de décembre marqué par une forte volatilité et par la remontée du taux directeur de la Réserve fédérale américaine (FED), le mois de janvier a vu les marchés à nouveau chuter. Les raisons en sont multiples : publication de statistiques macroéconomiques mitigées en Chine et aux Etats-Unis, baisse violente du prix du baril du pétrole, et effondrement des anticipations d’inflation.

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

De notre point de vue, ce qui se joue actuellement est un vrai changement de régime qui remet en cause la cohésion des politiques monétaires des grandes Banques Centrales mondiales.

Entre 2008 et 2013, l’ensemble des banques centrales mondiales inonde les marchés financiers de liquidité pour contrer la plus grave crise financière que le monde a connue depuis la dépression de 1929. La seule banque centrale à faire exception à cette action de concert est la BCE sous la présidence de Jean-Claude Trichet, mais dès l’arrivée de Mario Draghi aux commandes, en 2011, la politique monétaire européenne devient clairement expansionniste, avec l’amplification progressive des mesures d’assouplissement.

En mai 2013, la Réserve fédérale américaine, présidée par celui qui a été surnommé Helicopter Ben (Bernanke), en référence au déversement de centaines de milliards de dollars dans les marchés financiers, siffle la fin de la récréation en annonçant qu’il s’apprête à réduire ses investissements en obligations d’Etat. Ce programme d’assouplissement quantitatif (ou QE pour Quantitative Easing) s’arrête au dernier trimestre 2014, sous la présidence de Janet Yellen.

En parallèle, en décembre 2012, Shinzo Abe devient Premier Ministre au Japon, suite à sa victoire aux élections législatives, du fait d’un programme politique ambitieux de sortie de la spirale déflationniste dans laquelle le Pays du Soleil Levant est englué depuis deux décennies.

Ce que tout le monde appelle désormais les Abenomics comportent 3 « flèches » dont la première concerne la politique monétaire. Ironiquement, alors que les Banques centrales du monde entier s’enorgueillissent d’être indépendantes du pouvoir politique, M. Abe n’hésite pas à parler de politique monétaire et fait tout pour mettre à la tête de l’Institution japonaise un gouverneur acquis à sa politique. Le monde financier ne trouve rien à redire puisque les actions japonaises gagnent en moyenne 70% en deux ans.

Juste avant la reconduction de M. Abe lors d’une large victoire aux élections législatives de décembre 2014, et alors que les résultats économiques ne sont pas probants du fait notamment de l’augmentation de 3% de la taxe sur la consommation, la Banque du Japon (BoJ) décide, en octobre 2014, de prendre le relais de la FED et d’amplifier son programme d’assouplissement quantitatif pour un équivalent de 583 Mds d’Euros par an, provoquant à nouveau une dépréciation du yen et une envolée des marchés actions japonais.

Du côté européen, en janvier 2015, Mario Draghi arrache enfin un compromis au sein du Conseil des gouverneurs pour la mise en place d’un programme d’assouplissement quantitatif comparable à celui de la FED ou de la BoJ, sous le prétexte de relever les anticipations d’inflation dans la Zone euro. Cette annonce provoque une envolée des marchés financiers européens et les investisseurs commencent à penser que le changement historique de politique monétaire va porter ses fruits et avoir pour conséquence un comblement de l’écart de production dans la zone. Pour preuve, le minikrach obligataire d’avril 2015, qui voit le taux du 10 ans allemand passer brutalement de 0% à 1% et au final, un règlement de la crise grecque en juillet qui se termine sur une forte remontée des indices actions à quelques encablures de leur record annuel.

Pour tenter d’expliquer le marasme boursier actuel, il est nécessaire d’analyser les différentes politiques des banquiers centraux depuis le mois d’août 2015 :

- Le 10 août et les deux jours suivants, la Chine décide d’augmenter les bornes de fluctuation de sa devise, en arguant du fait qu’elle souhaite faire entrer le Renminbi dans les droits de tirage spéciaux du FMI, ce qui se produit fin novembre 2015. Ce faisant, elle ouvre la boîte de pandore, admettant implicitement que les chiffres de croissance qu’elle publie sont sujets à caution.

- Ce mouvement provoque dans le courant du mois d’août un krach boursier et l’ensemble des marchés perdent entre 10% et 20% en quelques semaines.

- Courant septembre, la FED renonce à remonter son taux directeur, du fait des tensions financières et des risques de ralentissement international. Cette inaction provoque une déception sur les marchés financiers qui finalement entame une nouvelle phase haussière à la fin du mois de septembre : en effet, suite à la publication de chiffres d’emploi très inférieurs aux attentes, les marchés parient sur une remise en cause du scénario de hausse du taux directeur américain avant la fin de l’année.

- Les mois d’octobre et de novembre sont, dans ce contexte, des mois de très fort rebond des marchés actions mondiaux, et les opérateurs ne prêtent pas véritablement attention à l’écartement modéré de la monnaie chinoise, alors que la Chine puise massivement dans ses réserves de change pour soutenir tant bien que mal sa devise.

- En revanche, le mois de décembre 2015 voit le Renminbi continuer sa glissade, tandis que la Réserve Fédérale Américaine décide de relever symboliquement son taux directeur, pour prévenir d’éventuelles pressions inflationnistes, et ce, alors que les statistiques montrent des signes de ralentissement, notamment sur le secteur manufacturier, tandis que la BCE fait preuve d’immobilisme.

- L’année se conclut par des performances mensuelles en forte baisse, que ce soit en Europe, aux USA ou Japon, la seule exception notoire étant la Chine.

- Enfin, au mois de janvier 2016, du fait d’un retour en récession du Japon, qui ne peut plus compter sur le rôle de locomotive de son voisin chinois, la BoJ décide de suivre la politique de la BCE et passe son taux de dépôt à -0.10%, afin de faire baisser à nouveau la devise nippone, et de susciter croissance et inflation positives.

Nous pensons qu’un changement de régime se joue en ce moment au niveau des banquiers centraux, et c’est ce qui dérègle les marchés financiers :

- Tout d’abord, l’arrêt du programme QE aux Etats-Unis en octobre 2014 marque la fin du marché haussier américain, qui avait commencé en mars 2009, comme le montre le graphique du S&P 500. En effet, depuis décembre 2014 en dollar, l’indice des 500 premières valeurs américaines affichent une performance de -4.41%

Source : Bloomberg

- La réduction de l’apport de liquidité au marché a donc considérablement freiné la hausse des cours, et la faible croissance des résultats d’entreprises américaines ne suffit plus à faire progresser les cours

- La défense par les institutions chinoises du yuan s’est traduit par une baisse des réserves de change de l’ordre de 600 Mds de $. En d’autres termes, la Chine a vendu sur les marchés pour un montant équivalent d’actifs américains libellés en dollars, ce qui a d’autant réduit la liquidité

- Ces ventes ont été réalisées en un temps record, et équivalent au montant d’assouplissement mis en place par le Japon. Ceci annihile donc l’effet liquidité japonais.

- En Europe, on a vu que le marché espérait une augmentation des montants d’assouplissement quantitatifs pour amplifier la répression financière. Mais, la BCE se retrouve prise en tenaille entre l’obligation de prendre le relais de la FED et des taux déjà fortement négatifs sur la plupart des maturités inférieures à 10 ans pour les courbes française et allemande.

Source : Bloomberg

Le monde financier subit donc le revirement brutal de politique monétaire des deux premières puissances mondiales. En effet, jusqu’en 2014, les principales Banques centrales affichaient une cohésion qui les avait conduites à mener une action concertée de fourniture de liquidité aux marchés globaux.

Depuis la fin du QE aux USA et encore plus depuis que la Chine a décidé de soutenir sa devise pour contrer la décélération rapide de son économie, on assiste à une confrontation entre deux blocs, d’un côté les demandeurs de liquidité mondiale (Etats-Unis et Chine), et de l’autre, les fournisseurs de liquidité (Japon et Europe).

C’est, de notre point de vue, ce changement de paradigme qui déstabilise les marchés financiers à l’heure actuelle.

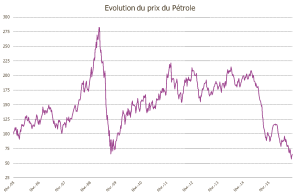

- Au travers de ce prisme, on comprend mieux la dynamique affichée depuis juin 2014 par le prix du baril de pétrole, qui devient symptomatique de l’anémie de la croissance mondiale.

- De même, les actions subissent un effet d’éviction dû aux restrictions de liquidité. Par ailleurs, avec des taux extrêmement bas, voire négatifs, il est probable que la hausse des marchés du fait d’une expansion des multiples de valorisation soit arrivée à son terme, et que seule une augmentation de la croissance des bénéfices par actions puisse entraîner une hausse des actions.

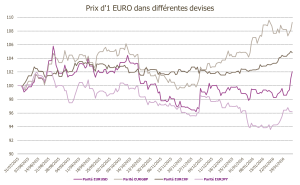

- De surcroît, les désynchronisations de façade des politiques monétaires tendent à ressusciter « la guerre des devises », le marché essayant d’anticiper les revirements possibles des politiques monétaires. Pour preuve, les opérateurs mettent en doute la capacité de la FED à mettre en œuvre 4 remontées de son taux directeur en 2016, ce qui pèse sur le dollar. D’autre part, la BCE semble être à la peine pour amplifier la baisse de la monnaie unique et susciter de l’inflation, importée ou non.

Source : Bloomberg – Myria AM – Parité de l’Euro dans les devises G4

Pour conclure, les marchés financiers actions mondiaux continuent de broyer du noir, alors que les restrictions de liquidité sont de plus en plus prégnantes. De leur côté, les marchés obligataires forment une configuration faisant penser à une récession globale, alors même qu’aucun signe probant ne vient corroborer cette prévision. Enfin, l’ensemble des actifs risqués est entraîné dans la tourmente et il subsiste, à l’heure actuelle, très peu de sources de diversification.

Dans ce contexte, nous renforçons un biais fortement défensif dans nos portefeuilles, qui sont en moyenne exposés à 25% de leur maximum actions. Dans le détail, notre portefeuille modèle fait ainsi état des caractéristiques suivantes :

- Une prépondérance des fonds d’actions européennes, très largement couvertes par des futures actions.

- D’une sous-pondération forte sur les actions américaines libellées en dollar.

- D’une exposition au dollar US moindre que celle des indices, la désynchronisation des politiques monétaires étant moins probante.

- D’une absence des actions japonaises et émergentes, ces zones étant très dépendante de la croissance mondial.

- D’un poids important des fonds à performance absolue pour profiter de la dispersion des secteurs et des titres au sein des principaux indices actions européens.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.