Notre vision du marché

Notre vision du marché – octobre 2016

11 octobre 2016

Banques et Elections, cocktail de ce mois d’octobre

Nos thèmes de gestion pour les mois à venir sont les suivants :

- L’attention du marché est fixée sur La Deutsche Bank après les banques italiennes

- Les marchés vont vivre au rythme des sondages sur les élections américaines de novembre et sur le referendum italien de décembre.

- Le Brexit va devenir une réalité d’ici le mois de mars 2017

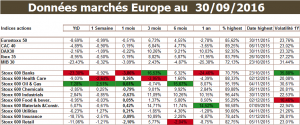

Le mois de septembre a été à l’image du mois d’août, les marchés actions européens et américains ayant globalement fait du surplace.

Néanmoins, comme souvent, la dispersion entre les indices et entre les secteurs en Europe a été une nouvelle fois très forte :

Source : Bloomberg / Myria AM

Plus spécifiquement, les banques ont animé largement le marché, alors que les déboires de la Deutsche Bank ont remplacé, pour le moment, les inquiétudes sur les banques italiennes.

Pour mémoire, voici la performance du secteur bancaire européen depuis la crise financière de 2007 /2008 :

Source : Bloomberg / Myria AM

On constate que le secteur a perdu les 2/3 de sa valeur depuis mi 2007 et qu’il a à nouveau perdu 1/3 de sa valeur depuis le pic de valorisation de l’an dernier.

Si, cette année, on a largement parlé des créances douteuses italiennes, le dossier Deutsche Bank, bien que nouvellement mis sur le devant de la scène, est un véritable serpent de mer qui stresse périodiquement les marchés financiers. En effet, dès le mois de juillet 2007, la banque a été montrée du doigt comme étant un intervenant important sur le marché des titrisations américaines.

Puis, de temps à autre à partir de la faillite de Lehman Brothers, DB a fait l’objet de rumeurs insistantes sur son niveau de levier financier, qui a été évalué par le marché jusqu’à 50 fois ses fonds propres.

Depuis l’amende record de 8,9 Mds $ dont BNP Paribas a écopé en 2014, amende qui faisait suite à celles payées par une ribambelle de banques pour solder leurs contentieux avec les autorités américaines, le marché s’attendait à ce que la Deutsche Bank soit elle aussi dans la ligne de mire outre-Atlantique.

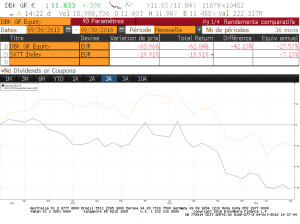

Performances de la Deutsche Bank et de l’iEurostoxx Banques depuis 3 ans

Source : Bloomberg / Myria AM

En tout état de cause, l’annonce d’une amende de plus de 14 mds $, soit 12,5 Mds € courant septembre 2016 a fait l’effet d’une bombe non seulement pour le titre, mais également pour l’ensemble du secteur bancaire, qui doit, d’un point de vue réglementaire, continuer à renforcer ses fonds propres. A ce sujet, en bourse, DB ne pèse plus que 16 Mds€ et c’est donc plus de la moitié de sa capitalisation boursière qui serait en jeu dans cette affaire, la banque ayant provisionné 6,2 Mds $ pour couvrir le litige. Même si, par le biais des négociations entre la banque et la justice américaine, cette somme venait à être revue à la baisse, nul doute que cette sanction laissera des traces.

Les banques centrales ont également tenté d’être à la manœuvre courant septembre, mais elles ont échoué à susciter l’engouement des opérateurs. En effet, la BCE et Mario Draghi n’avaient, en résumé, rien à proposer de plus que ce qui est déjà sur la table et les marchés ont pris acte du fait que le taux de facilité des dépôts n’irait probablement pas plus bas que -0.40%. De son côté, la banque centrale du Japon n’avait pas une tâche facile, puisque sa réunion avait lieu le matin même de celle de la Réserve fédérale américaine. Dans ce contexte, M. Kuroda a annoncé un objectif de taux à 10 ans proche de 0, sans évoquer désormais de limite de montant. Si dans un premier temps ce discours a été bien accueilli, l’effet sur le niveau du yen n’a été que de courte durée, la devise nippone évoluant toujours dans une borne 100 / 105 pour 1 USD.

Enfin, du côté des Etats-Unis, la banque centrale a tenu à peu près le même discours que les précédentes fois, et il s’avère que le marché est un peu lassé de ce rythme extrêmement lent de remontée des taux d’intérêt. Si l’on résume la situation, non seulement la FED ne parvient pas à relever son taux directeur, du fait de l’environnement international notamment, mais en plus, les prévisions de taux à long terme ont été abaissées : sa présidente, Janet Yelllen, souhaite préparer le marché en douceur à une hausse des taux en décembre, sans provoquer de remous à Wall Street, et sous réserve que le résultat de l’élection présidentielle soit conforme à ce qu’anticipent les sondages d’opinion, soit une victoire de Mme Clinton. De surcroît, il est raisonnable de penser que la Banque centrale américaine veut éviter une nouvelle envolée du dollar et une déstabilisation des devises émergentes.

Le dernier point d’attention, et non des moindres, est le Brexit. Force est de reconnaître que cet événement inédit est en train de devenir une réalité. En effet, les derniers discours de Theresa May, la Première ministre du Royaume-Uni, laissent à penser que les britanniques vont opter pour une sortie « dure » de l’Union européenne. Ceci signifie que le nouveau gouvernement va appliquer à la lettre le mandat implicite que lui a donné le peuple britannique, à savoir contenir, voire supprimer purement et simplement la libre circulation des personnes : si une telle préférence était confirmée, il ne fait guère de doute que les négociations pourraient de nouveau mettre à mal les relations déjà complexes entre les Etats de l’Union.

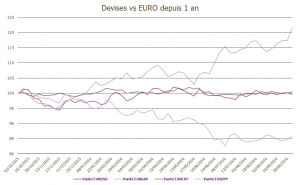

Ainsi, le comportement des devises du G4 résume parfaitement ce qui se joue aussi bien au niveau des banquiers centraux qu’au niveau politique.

Source : Bloomberg / Myria AM

En conclusion, nous ne changeons pas notre analyse de la situation. En effet, comme c’était déjà le cas au sortir de l’été, les marchés affichent toujours des niveaux de volatilité extrêmement bas, tandis que de nombreux marchés affichent des niveaux tout proche de leur record historique (actions américaines, obligations d’Etats en zone euro, …). Nous maintenons donc notre positionnement prudent dans nos portefeuilles, en conservant la plupart de nos couvertures. Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- un socle important de fonds d’actions européennes, stable par rapport au début de l’été,

- une diversification sur des fonds d’actions internationales en devises,

- un portefeuille obligataire ayant une duration supérieure à 2 années, via le 30 ans américain,

- un maintien du poids des fonds obligataires de crédit,

- tout comme des fonds à performance absolue pour profiter de la dispersion des secteurs et des titres au sein des principaux indices actions européens,

- une couverture stratégique jusqu’en décembre 2016 via des options de vente sur le S&P 500 et

- en tactique, une couverture variable sur des futures sur indices actions.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.