Notre vision du marché

Notre vision des marchés – février 2017

2 février 2017

Une année d’accalmie ?

Nos thèmes de gestion pour les mois à venir sont les suivants :

- Les risques politiques semblent moindres que les deux dernières années, mais attention à l’activation de l’article 50 par le Royaume Uni, lançant officiellement le processus de sortie du pays de l’Espace Economique Européen

- Les banquiers centraux vont continuer à soutenir les marchés actions.

- Les investisseurs parient sur un retour à la normale de l’inflation.

Comme on a pu le constater ces deux dernières années, les risques politiques ont été de mieux en mieux intégrés par les marchés.

- En plein mois d’août 2015, la volonté de la Chine de faire du Yuan une monnaie intégrant les droits de tirage spéciaux du FMI avait conduit le pays à organiser une dévaluation de sa monnaie, ce qui avait surpris tout le monde et provoqué une chute immédiate et vertigineuse des bourses mondiales (-% en jours)

- Entre le 3ème trimestre 2015 et le 1er trimestre 2016, le spectre d’une nouvelle récession mondiale a effrayé les investisseurs, amenant des pertes de % sur les marchés actions

- En juillet dernier, le Brexit n’était déjà qu’un lointain souvenir deux semaines à peine après le résultat du référendum britannique, un événement pourtant susceptible de remettre en cause les fondements de la construction européenne

- L’élection tant redoutée de Donald J. Trump début novembre n’aura perturbé les marchés que quelques heures, pour finalement déclencher un nouveau cycle de hausse des marchés mondiaux

- Le rejet du referendum italien en décembre et la démission du Premier Ministre Renzi qui s’en est suivi aurait il y a peu de temps encore relancé les spéculations les plus vives sur l’équilibre des institutions européennes et quant à un scénario d’éclatement de la zone euro. Ici, la crise transalpine a été circonscrite aux taux italiens et n’aura affecté les actions européennes que l’espace de trois minutes ?!

La résilience incroyable des marchés financiers à tous ces événements a priori contraires nous rend ainsi beaucoup plus confiants sur leur capacité à digérer les prochains rendez-vous électoraux attendus cette année :

- En mars aux Pays-Bas : on s’attend à une victoire de façade de l’extrême droite, qui sera probablement exclue de la future coalition que devrait fédérer l’actuel Premier Ministre. Dans ces conditions, et à moins d’une très forte poussée des extrêmes, il est probable que les marchés ne réagissent que très modérément à cet événement.

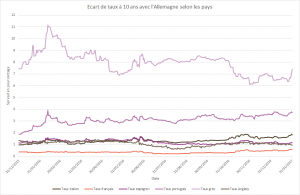

- En mai/juin, ce sera au tour de la France de faire l’actualité politique en Europe, entre élections présidentielle et législatives. et force est de constater que les investisseurs affichent une défiance marquée envers notre pays, si l’on prend comme critère le différentiel entre les taux 10 ans allemand et français, qui ne cesse de s’écarter.

Ecart de taux d’intérêt entre la France et l’Allemagne

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

Plus précisément, sur le graphique ci-dessus, on observe que si le Brexit a fait se resserrer les écarts de taux entre la France et l’Allemagne jusqu’à 20 bps, la lente montée dans les sondages de Donald Trump et finalement sa victoire ont eu pour conséquence un triplement du spread. Après un rétrécissement de ce spread à la fin novembre, on observe un nouvel écartement qui tend à s’amplifier sous l’effet de l’actualité récente. On peut donc prédire que ce spread va désormais évoluer au gré de la campagne en France et va être forcément influencé par les sondages, en fonction des différentes résultats possibles.

Dans le même temps, le risque de crédit souverain en Europe fait véritablement son retour sur le devant de la scène, tandis que la remontée des taux d’intérêt semble inexorable.

Source : Bloomberg / Myria AM

En conséquence, si les actions ne réagissent plus autant qu’avant aux risques politiques, le curseur s’est déplacé sur le terrain des devises mais surtout obligataire.

Dans ces conditions, l’activation de l’article 50 par les Britanniques pourrait, si jamais elle a lieu, remettre de l’huile sur le feu, et les emprunts d’états seraient alors le théâtre des désordres politiques, comme lors de la crise des dettes européennes, entre 2010 et 2012. La dégradation de la note de plusieurs pays, dont les Etats-Unis, avait déclenché alors une vague de baisse très importante des marchés actions.

Outre-Atlantique, mais toujours sur le front obligataire, l’effet Trump sur les taux est en train de se dissiper, après la hausse violente du rendement des emprunts d’état américains. Mais c’est sans compter sur la Réserve fédérale américaine qui devrait poursuivre son mouvement de normalisation, alors même que la croissance américaine est ressortie en deçà des attentes, avec seulement 1.6% sur l’année 2016 (attention néanmoins aux révisions successives à venir).

Déformation de la courbe des taux américaine depuis le 30 septembre 2016

Source : Bloomberg / Myria AM

Cependant, le monde devrait rester à nos yeux dans un environnement d’assouplissement monétaire prolongé. Car, même si la FED poursuit son mouvement de lente remontée de son principal taux directeur, celui-ci demeure assez éloigné du taux naturel déterminé via la règle de Taylor(*) (0.625% en moyenne, à comparer à un taux théorique proche de 3%).

On peut également rappeler que la Banque du Japon a explicité un programme d’achat d’actifs sans limitation de durée et avec une cible de taux à 10 ans toujours proche de 0% pour tenter de consolider la croissance économique et de susciter de l’inflation

Enfin, du côté européen, la BCE a prolongé son assouplissement quantitatif jusqu’à la fin 2017, ce qui implique qu’il durera, dans les faits, au moins jusqu’en 2019. On imagine en effet, sans mal, que M. Draghi empruntera la même voie que celle prise par M. Bernanke pour terminer son programme, en réduisant très progressivement ses achats pendant une année supplémentaire, au minimum. De surcroît, une pentification continue des courbes des taux euro serait pour la Banque centrale une excellente nouvelle, annonciatrice de plus de croissance et d’anticipation d’inflation.

(*) La règle de Taylor est utilisée en politique monétaire et relie le taux d’intérêt décidé par la Banque centrale au taux d’inflation de l’économie, au taux d’intérêt réel, à l’écart entre le niveau de l’inflation constatée et son niveau cible et à l’écart entre le niveau du PIB et son niveau potentiel

L’ensemble de ces mesures est évidemment favorable aux actifs risqués, et particulièrement les actions. Plus spécifiquement, la normalisation des taux d’intérêt associée à un soutien monétaire important favorisent actuellement le secteur bancaire européen, même si de fortes disparités entre les pays et les tailles des banques subsistent. Ces dernières, ayant plus que tout autre secteur souffert du risque politique, profitent désormais d’un horizon plus dégagé qu’auparavant.

Performance l’Eurostoxx Banques depuis 2016

Source : Bloomberg / Myria AM

Désormais, le marché parie sur une normalisation économique, notamment en matière d’inflation, dans toutes les économies développées. Le programme du 45ème Président américain – protectionniste donc inflationniste – peut convenir à une Banque centrale mandatée pour piloter la hausse des prix autour de 2,5%, objectif qu’elle a eu du mal à atteindre depuis cinq ans.

Taux d’inflation américain

Source : Bloomberg / Myria AM

C’est pourquoi nous avons modifié notre allocation d’actifs en ce début d’année.

La normalisation des taux d’intérêt étant en marche, les rendements des emprunts d’Etat devraient redevenir positifs. De plus, nous continuons de penser que la politique du tweet adoptée par Donald Trump devrait avoir encore des effets ponctuels sur les marchés, avant que les intervenants y deviennent indifférents.

De notre point de vue, les sources de volatilité futures ne devraient pas être les élections en Europe cette année, mais l’activation de l’article 50 par le Premier Ministre britannique Theresa May qui pourrait engendrer une réplique d’une autre ampleur que celle qui a suivi le vote du Brexit.

En conséquence, nous adaptons le positionnement de nos portefeuilles. Dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- un arbitrage partiel des actions européennes au profit des actions internationales,

- un renforcement des actifs en dollars,

- un portage en forte amélioration via l’achat d’obligations à haut rendement et de taux émergents…

- …au détriment des stratégies de performance absolue,

- le maintien d’une sensibilité obligataire faible,

- une couverture en futures de plus de 10% sur l’indice actions européens, afin de garder des marges de manœuvre en cas de baisse brutale des marchés.

Article achevé de rédiger le 31/01/2017

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.