Notre vision du marché

Notre vision du marché – septembre 2017

31 août 2017

Des risques géopolitiques et terroristes à saturation

Nos thèmes de gestion sont inchangés :

- Les risques géopolitiques saturent toujours l’actualité.

- Les banquiers centraux vont continuer à soutenir les marchés actions.

- Le retour de l’inflation pourrait faire long feu

Notre vision des marchés du mois de juin traitait déjà des risques géopolitiques et terroristes, et il s’avère que ceux-ci ont véritablement saturé l’information durant tout l’été, comme nous l’avions prévu.

Ainsi, depuis le début du mois de juin, pas moins de 10 attaques terroristes ont été fomentées sur le sol européen, au Royaume-Uni, en France, en Belgique, en Allemagne, en Espagne et en Finlande, avec une accélération notable au mois d’août. En effet, les terribles attaques de Barcelone et Cambrils ont une nouvelle fois endeuillé notre continent, et bouleversé l’ensemble de nos démocraties.

Néanmoins, contrairement à ce que l’on avait pu craindre lors des premières actions sanglantes en 2015, le tourisme en Europe, et en France notamment, ne pâtit pas de cette situation, puisque la fréquentation de l’hexagone n’a jamais été aussi forte qu’en 2017. Ainsi, malgré les tentatives d’instaurer un climat de terreur permanent, l’impact économique semble nul.

A contrario, ce qui a enrayé la progression des marchés financiers au cours des mois de juillet et d’août a été, sans aucun doute, l’affrontement entre Donald Trump et Kim Jong-un, au travers d’une guerre de menaces verbales.

En effet, ce feuilleton, qui a duré tout l’été, a débuté le 5 juillet par le lancement d’un missile nord-coréen qui a prouvé que le régime de Pyongyang pouvait attaquer militairement l’Alaska, c’est-à-dire le sol américain. De surcroît, la Corée du Nord est suspectée d’être très avancée dans la maîtrise de la technologie nucléaire depuis son dernier essai, le cinquième, en date de septembre 2016.

En réponse à cette provocation, le 8 juillet, les USA et la Corée du Sud ont procédé à des exercices de simulation de destruction d’un lance-missiles et d’installations souterraines situées à la frontière nord-coréenne et les bombardiers utilisés pour l’occasion ont longé la zone démilitarisée qui sépare les deux Corées avant de regagner la base de l’île de Guam.

Ensuite, le psychodrame s’est prolongé tout l’été entre menaces de guerre nucléaire et promesse de déluge de « fureur et de puissance [de feu] telles que le monde n’en a jamais vu ! ».

Cette effervescence de mots s’est finalement calmée lorsque la Chine, principale alliée de la Corée du Nord, a accentué la pression sur Pyongyang en invoquant sa neutralité dans le conflit, mais les marchés restent en convalescence après cet épisode peu glorieux pour les diplomaties nord-coréenne et américaine. D’ailleurs, il est à redouter que cette crise empoisonne les relations internationales périodiquement les prochains mois, d’autant plus que les sanctions économiques américaines commencent à se mettre en place. Ainsi, déjà dix entreprises et six individus ont été accusés par le Trésor américain d’apporter leur aide financière à la Corée du Nord en important notamment du charbon. Le département du commerce a donc gelé tous les biens et avoirs de ces personnes morales et physiques aux USA, et a interdit aux citoyens américains de commercer avec eux.

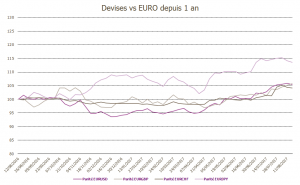

Pour comprendre l’influence de ces enjeux géopolitiques sur la dynamique des marchés financiers qui est intervenue cet été, il est nécessaire de commencer par les devises :

Source : Bloomberg / Myria AM

L’euro, qui avait violemment rebondi après l’élection présidentielle française, a poursuivi son chemin depuis le début du mois de juillet. En effet, entre les déboires du Royaume-Uni dans les négociations sur la sortie de l’Union européenne, ceux de l’administration Trump et l’embellie de la croissance économique européenne, les soutiens à la monnaie unique sont légion. En conséquence, les marchés européens ont accusé le coup de ce regain de santé de la devise européenne, tandis que les marchés américains et japonais notamment continuent d’afficher une santé insolente en devise locale, tirés par des résultats plus qu’honorables de surcroît.

Source : Bloomberg / Myria AM

Bien sûr, la vision est différente si l’on tient compte des effets de change, et ce sont les marchés européens qui ont le mieux tenu, malgré l’appréciation de l’euro. On pourra remarquer que l’effet Brexit commence à se faire sentir assez durement pour la livre sterling.

Source : Bloomberg / Myria AM

Une fois encore, les marchés européens ont connu une très forte rotation sectorielle, comme en témoigne les performances des sous-indices

Source : Bloomberg / Myria AM

Du côté des Banquiers centraux, depuis le 14 juin 2017, c’est le calme plat. En effet, c’est à cette date que la Réserve fédérale américaine a, la dernière fois, remonté son taux directeur, à 1.25%. Désormais, le rythme de la poursuite de la normalisation monétaire devrait être plus compliqué à anticiper car une conjonction de facteurs négatifs se met en place :

- Tout d’abord, la politique de l’administration Trump est devenue totalement illisible, ce qui l’a rendue inaudible. Ainsi, comme on l’a vu plus haut, la corrélation des marchés financiers américains à l’(in)action du Président est très faible et seul le billet vert réagit encore aux tweets du 45ème Président des Etats-Unis.

- Ensuite, malgré une situation de plein emploi aux Etats-Unis, la croissance de l’économie américaine semble être sur un rythme de croisière relativement faible, et sans commune mesure avec celui qui prévalait avant la crise financière de 2007-2008.

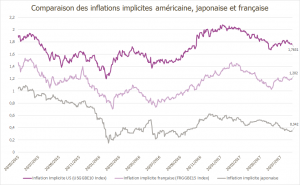

- Conséquence de cette absence de surchauffe économique, l’inflation reste très contenue des deux côtés de l’Atlantique, et dans le monde.

Source : Bloomberg / Myria AM

- Cette faible inflation est toujours entretenue par des hausses de salaire très mesurées et par des prix du pétrole qui évoluent dans une bande de fluctuation relativement étroite (44$ – 52$ le baril).

- En Europe, malgré une reprise économique évidente, l’inflation est encore plus modeste, et son niveau reste toujours très éloigné de la cible de la Banque centrale (2%), du fait notamment d’un niveau de chômage très élevé (9.1%) bien qu’en amélioration. Alors qu’avant l’été, un consensus en vue d’un resserrement monétaire semblait se dégager, il ne semble plus en être question à ce jour.

Malgré une macroéconomie qui n’a jamais été aussi favorable depuis 10 ans, l’ensemble des zones géographiques étant en croissance synchronisée, les désillusions du gouvernement Trump et la difficulté de susciter une inflation suffisamment élevée pour offrir des marges de manœuvre notamment budgétaires à nos économies toujours surendettées sont autant de résistances que les banquiers centraux vont devoir prendre en considération. Ainsi, à l’heure où s’ouvre le symposium de Jackson Hole (du 24 au 26 août 2017), il est difficile d’imaginer que des visions aussi fortes que la mise en place de l’assouplissement quantitatif européen, évoquée par M. Draghi lors de l’édition 2014, soient esquissées. Un signe qui ne trompe pas est le fait que le marché pense que la prochaine hausse du taux directeur de la FED n’interviendra pas avant le premier trimestre 2018.

En conclusion, nous restons sur le même scénario que celui qui prévalait au début du mois de juin, et nous continuons de penser que les principaux risques sont désormais géopolitiques. Notre portefeuille modèle a plutôt réagi favorablement aux événements de l’été et la grande diversification géographique, thématique et sectorielle, que traduit notre allocation d’actifs a prouvé son efficacité au regard de la dispersion des performances des sous-indices.

Ainsi, dans le détail, notre portefeuille modèle fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales et thématiques, pour une exposition aux marchés actions inférieure à 50% du portefeuille.

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille.

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%

- une sensibilité obligataire faible qui pourrait être remontée via des stratégies satellites.

Article achevé de rédigé le 25 août 2017

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.