Notre vision du marché

Notre vision du marché – septembre 2017

5 octobre 2017

Retour du risque politique en Europe

Nos thèmes de gestion évoluent :

- Les risques (géo) politiques saturent toujours l’actualité

- Les banquiers centraux vont continuer à soutenir les marchés actions

- Le retour de l’inflation pourrait faire long feu

Le mois de septembre 2017 a une nouvelle fois été marqué par les invectives potentiellement nucléaires entre les Etats-Unis et la Corée du Nord : alors que Donald Trump a promis à la tribune de l’ONU de détruire la Corée du Nord si les Etats-Unis ou un de leurs alliés subissaient une attaque, Kim Jong-Un répondait que le survol par des avions de chasse américains de la zone démilitarisée entre les deux Corée constituait une déclaration de guerre.

Mais, pour le moment, les deux dirigeants ne s’en tiennent heureusement qu’aux déclarations musclées, et il faudrait un virage à 180 degrés des diplomaties chinoise et russe pour que la situation dégénère.

Plus près de nous, c’est l’Allemagne qui a fait récemment l’actualité, avec la tenue des élections législatives. Le résultat a fortement surpris les observateurs ; si Angela Merkel a de nouveau été confirmée comme chancelière, elle devra en effet composer avec une coalition d’une autre nature, pour le moment sans le SPD, avec les libéraux et les verts, aux positions souvent antinomiques sur de nombreux sujets. Mais, c’est particulièrement l’élection de 94 députés d’extrême-droite au Bundestag, une première depuis 1949, qui aura engendré le plus de commentaires.

Par ailleurs, l’organisation début octobre en Catalogne du fameux referendum interdit sur l’indépendance de la province s’est tenue dans des circonstances rocambolesques, avec moult menaces, amendes, arrestations et confiscations en tout genre de la part du pouvoir central à l’égard des instances catalanes.

Au final, on retiendra de ce scrutin, le nombre de victimes de violences policières (plus de 900 blessés), un résultat sans surprise très en faveur de l’indépendance de la Catalogne (à plus de 90%), et un taux de participation d’environ 42% malgré les nombreuses confiscations d’urnes et de bulletins par le pouvoir central, notamment le jour du vote.

Cette crise a été tellement mal gérée par le gouvernement espagnol qu’elle a fait resurgir le spectre des risques politiques en Europe. Couplée aux élections allemandes, cette séquence difficile pour les états européens a eu pour effet immédiat de faire baisser la parité de l’Euro d’environ 2% par rapport au Dollar, de 1.20 à 1.1750 :

Source : Bloomberg

Désormais, d’aucuns redoutent que l’indépendance de la Catalogne ne soit décrétée unilatéralement par le Parlement de Catalogne, ce qui aurait des conséquences inconnues, non seulement en Espagne, mais en Europe également.

Cette situation de politique intérieure européenne est d’autant plus regrettable que les indicateurs économiques sont très robustes, avec des dynamiques sur le chômage enfin bien orientées sur la zone euro, et un vent favorable de la croissance économique dans la plupart des pays, et notamment en France. Afin de consolider cette reprise, les marchés peuvent de surcroît compter sur la bienveillance de la Banque Centrale Européenne et de son Président Mario Draghi. Car, même si périodiquement les investisseurs s’inquiètent d’un futur resserrement monétaire, l’institution de Francfort ne cesse de repousser cette échéance. De toute façon, entre le taux de facilité des dépôts (à -0.40% depuis de nombreux mois), un taux de refinancement à 0% et un programme d’assouplissement quantitatif de 60 milliards d’euros jusqu’à la fin de l’année, la perspective d’une normalisation de la politique monétaire prendra sans doute plusieurs années, à l’instar de ce que fait la Réserve Fédérale Américaine (FED) depuis près de 5 ans maintenant. En effet, ce n’est qu’au mois de septembre 2017 que Janet Yellen s’est résolue à évoquer la réduction prochaine du bilan de l’institution américaine qu’elle dirige, alors qu’on se souvient que c’est en mai 2013 que son prédécesseur Ben Bernanke avait pour la première fois employé le terme de « tapering ». D’ailleurs, la perspective d’une diminution de la taille du bilan de la FED a même été bien accueillie par le marché, signe de la sérénité de la Banque vis-à-vis d’un cycle économique d’une longueur inhabituelle.

Ainsi, les actions américaines continuent de voler de record en record, encouragées en outre par le retour sur le devant de la scène des mesures fiscales du Président Trump. Dans le même temps, la volatilité implicite des marchés financiers n’a jamais été aussi basse, ce qui signifie que les intervenants pensent que les risques financiers sont très maitrisés à l’heure actuelle.

Comparaison de la performance du S&P 500 et de celle de la volatilité implicite

Source : Bloomberg

Depuis notre dernier scénario d’allocation d’actifs, l’intervention de Janet Yellen a également eu pour effet de raccourcir à fin décembre les anticipations du marché quant à la prochaine hausse de taux de la FED.

Néanmoins, ce qu’il faut noter à la lecture du tableau ci-après, c’est que les opérateurs sont complètement anesthésiés et suspendus au discours de la Banque Centrale, puisque seule cette prochaine hausse des taux est anticipée. Pour les suivantes, les courbes obligataires sur le court terme ne permettent pas de calculer une probabilité implicite supérieure à 50% de remontée de taux lors d’une prochaine réunion du FOMC.

Source : Bloomberg

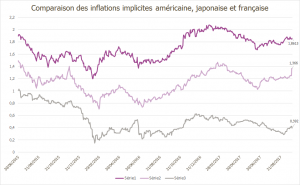

Le fait que le marché soit à ce point inféodé aux discours des banquiers centraux provient de l’absence conjuguée de surchauffe économique et d’inflation dans le monde, à commencer par les principales zones géographiques :

Source : Bloomberg / Myria AM

Comme précédemment, cette faible inflation est toujours entretenue par des hausses toujours mesurées de salaire et par des prix du pétrole évoluant dans une bande relativement étroite de fluctuation (44$ – 52$ le baril).

Evolution du prix du baril du Pétrole WTI

Source : Bloomberg / Myria AM

En conclusion, notre scénario évolue légèrement en faveur notamment des actions émergentes, compte tenu de la prime aux actifs risqués. Ainsi, notre portefeuille modèle, qui continue de profiter de la grande diversification géographique, thématique et sectorielle, fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales et thématiques, pour une exposition aux marchés actions supérieure à 50% du portefeuille.

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille.

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%

- une sensibilité obligataire faible

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.