Notre vision du marché

Notre vision des marchés – février 2018

7 février 2018

La normalisation des taux fait respirer les marchés

Nos thèmes de gestion pour 2018 sont les suivants :

- Après les risques géopolitiques, les élections dans les pays émergents vont animer toute l’année

- Les banquiers centraux vont continuer à soutenir les marchés actions tout en normalisant leur politique monétaire.

- La croissance est de retour et de manière synchronisée dans toutes les zones géographiques

En ce début d’année 2018, nous assistons à une détente spectaculaire de l’ambiance entre les deux Corée, alors que nous avions terminé 2017 avec des invectives quotidiennes entre Donald Trump et Kim Jung-un. Cette détente s’est concrétisée par l’envoi d’athlètes nord-coréens aux Jeux Olympiques de Pyeongchang disputés le mois prochain, ce qui pourrait laisser penser que la politique du bord du gouffre fonctionne toujours aussi bien depuis la crise des missiles de Cuba.

Du côté du Brésil, la condamnation pour corruption de l’ancien président Lula à une peine de prison d’une durée de 12 ans rend probable son éviction de la course à la Présidence cette année. L’annonce de cette décision de justice a été saluée par une hausse de plus de 3.5% du marché brésilien, hausse qui s’est accompagnée d’un rebond du Real d’environ 3% face au dollar américain.

Source : Bloomberg / Myria AM

Sur le vieux continent, l’accouchement d’une coalition en Allemagne a été fait dans la douleur, et on peut d’ores et déjà parier qu’il sera moins facile pour Angela Merkel de gouverner pour la quatrième fois l’Allemagne. Néanmoins, la réaffirmation de l’axe franco-allemand devrait, au moins à court terme, renforcer l’attractivité de la zone euro. D’ailleurs, depuis la signature de l’accord le 12 janvier et la validation formelle de l’accord de gouvernement le 21 janvier dernier, l’euro s’est franchement renchéri par rapport au dollar américain.

Source : Bloomberg / Myria AM

Plus généralement, tout au long de l’année, de nombreuses élections vont avoir lieu, ce qui pourrait entraîner une certaine volatilité, notamment en Europe avec bien sûr l’Italie, en proie à de violentes dissensions du fait de l’afflux massif de réfugiés en provenance du Proche Orient. De même, les pays émergents vont connaître de nombreux rendez-vous politiques, aussi bien en Europe, avec la Hongrie et la Slovénie, mais également en Afrique ou Amérique du Sud. Enfin, en novembre prochain, les élections de mi-mandat aux Etats-Unis prendront un parfum de plébiscite ou de fin de règne pour Donald Trump en fonction du résultat.

Sur le front macroéconomique, les statistiques publiées fin décembre démontrent que la reprise est bien là, notamment en Europe où l’Allemagne affiche une progression de son PIB de 2,2% et un excédent budgétaire record de 1,2%. De même, en France, l’emploi industriel affiche enfin une stabilisation après plus de 15 années de baisse tendancielle ce qui constitue un encouragement. La croissance du PIB français s’est établie l’an dernier à 1.9%, un niveau inédit depuis 2010.

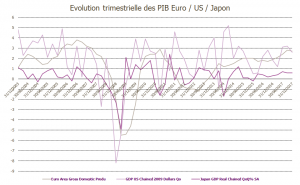

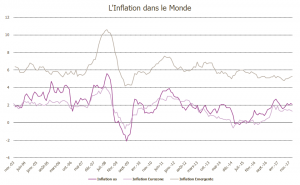

Plus globalement, comme le montre le graphique ci-après, le monde connaît une croissance généralisée. Cette croissance synchronisée, couplée à une inflation contenue – notamment dans les pays émergents – permet d’être relativement serein sur les perspectives à moyen terme.

Source : Bloomberg / Myria AM

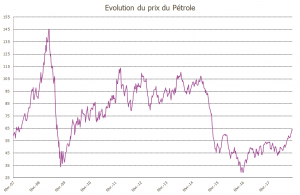

Dans ces conditions, le prix du pétrole tend à se renchérir en dollar, annonçant possiblement un frémissement de l’inflation dans les pays développés, ce qui aurait pour conséquence de provoquer une certaine tension sur les taux d’intérêt, notamment aux Etats-Unis où le taux à 2 ans vient de franchir à la hausse la barre des 2%, une première depuis la crise financière.

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

Néanmoins, les banquiers centraux vont rester à la manœuvre en ce début d’année pour piloter au mieux les courbes de taux tant en Europe, qu’aux Etats-Unis ou au Japon.

De surcroît, le taux à 10 ans américain se rapproche de son niveau de fin 2013, année où le Président de la Banque Fédérale américaine de l’époque, M. Bernanke, avait prononcé la première fois le mot de « tapering », annonçant la fin de sa politique monétaire super-accommodante. En revanche, le taux à deux ans ne fait que suivre la normalisation des taux directeurs de la Réserve fédérale, ce qui explique la configuration dite de bear flattening ou de réduction de l’écart de rendement entre les taux courts et les taux longs qui prévaut tendanciellement depuis plus de 4 ans maintenant.

Source : Bloomberg / Myria AM

A court terme, nous avons assisté à une correction spectaculaire des marchés financiers, dont le point de départ a été donné par la chute spectaculaire des crypto-monnaies, ce qui constitue un précédent :

Source : Bloomberg / Myria AM

Néanmoins, en l’absence de signe probant d’inflation ainsi que d’inversion de courbe des taux d’intérêt, il nous paraît probable que ce pic d’énervement soit le fruit d’une crainte d’erreur de politique monétaire, à l’instar de ce qui s’était produit en 1994, lorsque la FED avait surpris les marchés. Il faut dire que le passage de flambeau entre Janet Yellen et Jerome Powell est un prétexte tout trouvé à une purge salutaire sur les marchés.

En conclusion, notre scénario fait ressortir une forte conviction sur les actions, notamment européennes, émergentes et japonaises. Ainsi, notre portefeuille modèle continue de profiter de sa grande diversification géographique, thématique et sectorielle, et fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales, émergentes et japonaises, pour une exposition aux marchés actions supérieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%,

- une sensibilité obligataire toujours très faible.

Texte achevé de rédiger le 6 février 2018.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.