Notre vision du marché

Notre vision du marché – décembre 2017

15 décembre 2017

Cap sur 2018

Nos thèmes de gestion sont les suivants :

- Les risques (géo) politiques saturent toujours l’actualité

- Les banquiers centraux vont continuer à soutenir les marchés actions

- Le retour de l’inflation pourrait faire long feu

Comme prévu dans notre précédente Vision des marchés, les risques politiques et géopolitiques sont toujours omniprésents.

En effet, entre les Etats-Unis et la Corée du Nord, les échanges verbaux sont de plus en plus vitupérants, alors que Kim Jung-un a pu tirer un nouveau missile longue portée dans l’indifférence quasi-générale. Pourtant, ce missile met la Corée du Nord, qui s’est autoproclamée dans la foulée nouvelle puissance nucléaire, à portée de villes américaines comme Washington, siège du gouvernement, ou New York, centre névralgique de la finance mondiale.

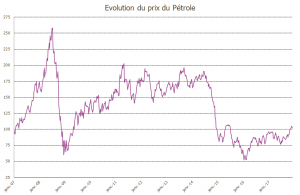

Par ailleurs, la reconnaissance de Jérusalem comme capitale d’Israël par les Etats-Unis de l’administration Trump a conduit le Hamas, allié de l’Iran, à appeler à une nouvelle intifada, c’est-à-dire un soulèvement des territoires occupés par les Israéliens. Néanmoins, lors d’une réunion d’urgence programmée le 9 décembre 2017, la Ligue arabe n’a pas réussi à obtenir de ses membres une position commune, certains souhaitant organiser le boycott de produits américains, tandis que d’autres se refusaient à l’envisager. Au final, un calme relatif prévaut pour le moment, car les pays arabes, divisés entre les branches chiites et sunnites, ne parviennent décidément pas à s’entendre, comme le montrent les guerres qui font ou ont fait rage au Yémen ou en Syrie. Le dernier avatar en date de ce conflit séculaire se déroule en ce moment en Arabie Saoudite, où le Prince héritier Mohammed Ben Salman a fait enfermer dans l’hôtel Carlton la plupart de ses opposants depuis plus d’un mois maintenant, et on ne voit pas comment il va pouvoir sortir de cette crise. Dans ce contexte, on peut noter que le baril de pétrole ne bénéficie pas, pour l’instant, de ces fortes tensions.

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

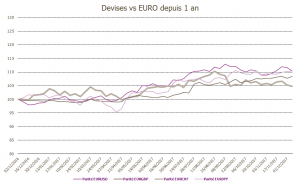

Plus près de nous, les européens sont enfin parvenus à un accord avec le gouvernement britannique sur la facture du Brexit ; cela devrait permettre de passer à la phase 2 des négociations, c’est-à-dire celles portant sur la circulation des biens et des personnes. Ce referendum, qui va se solder par une ardoise d’un montant de plusieurs dizaines de milliards d’euros, aura finalement permis aux Européens de se souder à nouveau. De toute façon, du point de vue politique, la marginalisation de la Grande Bretagne est en marche, avec le rapatriement sur le continent de deux agences européennes, l’Agence européenne du médicament à Amsterdam et l’Agence bancaire européenne à Paris. Reste à préserver ce qui peut l’être. Ainsi, la livre sterling est sortie renforcée à l’issue de ce compromis, les montants dus étant désormais quantifiés. D’ailleurs, on n’entend plus parler de hard ou de soft Brexit, la réalité étant que des négociations musclées vont continuer d’avoir lieu, personne n’ayant intérêt à affaiblir l’autre afin d’obtenir le meilleur accord possible.

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

Ainsi, par rapport à son plus haut niveau de l’année, atteint en août 2017, l’euro a baissé de plus de 5% contre la livre sterling à l’heure actuelle.

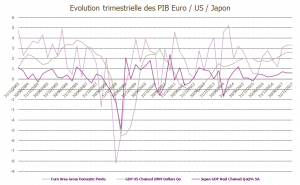

Sur le front macroéconomique, les statistiques publiées récemment démontrent la robustesse de l’économie mondiale. La croissance européenne devrait s’établir à 2,3% en Europe, ce qui constituerait un record depuis le mois de mars 2011, avant la crise des dettes européennes, lors de laquelle les opérateurs avaient tant craint l’éclatement de la monnaie unique. Le corolaire de cette croissance, c’est une réduction massive du chômage dans la zone euro, puisque son taux s’établit désormais à 8.8% contre plus de 12% il y a 5 ans.

Outre Atlantique, la croissance américaine s’est établie au troisième trimestre à 3,3%, au plus haut depuis un an. Cette croissance est tirée bien sûr par la technologie et la population, mais également par une réduction vertueuse du taux de chômage, qui s’établit désormais à un plus bas historique de 4.1%. Ce chiffre a longtemps été remis en question par la faiblesse du taux de participation à l’emploi des américains, qui a perdu près de 5% par rapport à ce qui prévalait avant 2008 mais le taux de sous-emploi ressort à 8%, soit au plus bas depuis la même période.

Enfin, au Japon, on peut remarquer que la politique de MM. Abe et Kuroda portent ses fruits, puisque cela fait au moins sept trimestres consécutifs que le Japon connaît une croissance de son économie.

Source : Bloomberg / Myria AM

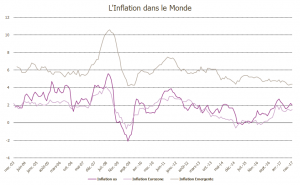

Malgré ces excellents chiffres, on ne voit toujours aucune inflation à l’horizon, ni en Europe, plutôt préservée par la vigueur de l’euro, ni outre Atlantique, où la technologie au sens large, est le premier facteur déflationniste.

Source : Bloomberg

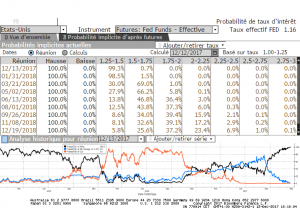

Ainsi, les marchés restent dans l’expectative quant à la politique de normalisation des taux d’intérêt de la FED, alors que la Banque devrait procéder à une nouvelle hausse de 0,25% le 13 décembre prochain.

Mais, comme le mois précédent, le marché est suspendu aux discours de la Réserve fédérale, puisqu’il ne se risque pas à prévoir plus d’une à deux hausses des taux en 2018.

Source : Bloomberg

Dans ce contexte, la courbe des taux américaine continue de s’aplatir ; c’est le signe d’une économie florissante et sans risque majeur.

Source : Bloomberg

De surcroît, si l’on admet que l’Europe a encore quelques mois de retard par rapport au cycle américain, il nous semble que l’horizon soit globalement dégagé pour les actions européennes, au moins pour les premiers trimestres à venir.

En conclusion, notre scénario fait ressortir une forte conviction sur les actions, notamment européennes, émergentes et japonaises. Ainsi, notre portefeuille modèle continue de profiter de la grande diversification géographique, thématique et sectorielle, et fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales, émergentes et japonaises, pour une exposition aux marchés actions supérieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%,

- une sensibilité obligataire toujours très faible.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.