Notre vision du marché

Notre vision du marché – mai 2018

9 mai 2018

Croissance soutenue et résultats éclipsent le politique

Nos thèmes de gestion pour 2018 restent inchangés :

- Après les risques géopolitiques, les élections vont animer toute l’année

- Les banquiers centraux vont continuer à soutenir les marchés actions tout en normalisant leur politique monétaire.

- La croissance est de retour et de manière synchronisée dans toutes les zones géographiques

Depuis le début du mois mars, on assiste à un affrontement entre les Etats-Unis et le reste du monde sur fond de guerre commerciale larvée. En effet, le Président Trump a décidé d’imposer des droits de douane à hauteur de 25% sur les importations d’acier et de 10% sur l’aluminium, conséquences des mesures protectionnistes qu’il avait évoquées pendant la campagne de 2016 afin de tenter de réduire le déficit commercial abyssal des Etats-Unis qui s’élève chaque année à environ 500 milliards de dollars. Dans l’œil du cyclone se trouvent la Chine, qui représente 70% de ce déficit, mais également l’Union Européenne (29%) et le Mexique (12%) ce qui explique que les deux premiers ont immédiatement réagi aux menaces américaines en annonçant à leur tour des mesures de rétorsion au minimum. Si l’Union Européenne a tenté de subtilement viser les produits manufacturés dans les Etats ayant voté Trump, ce qui lui a permis de se voir exempter de taxes jusqu’au 1er juin 2018, la Chine, tout en étant très raisonnée dans sa réplique, n’a pas hésité à faire savoir qu’elle ne craignait en rien une guerre commerciale de grande ampleur et a elle aussi annoncé des taxes pouvant porter sur 100 milliards de dollars de produits américains, dont les avions notamment.

Comme si cette remise en cause de l’OMC ne suffisait pas, un faisceau convergent d’informations diverses ont fait dévisser les valeurs technologiques américaines : Facebook et l’utilisation de données personnelles de 87 millions d’utilisateurs par Cambridge Analytica, Tesla et l’accident de voiture mortel suite à l’activation du pilote automatique d’une Model X ou les tweets anti-optimisation fiscale de Donald Trump au sujet d’Amazon. Ainsi, les FAANG (Facebook, Amazon, Apple, Netflix et Google (Alphabet)) ont connu un mois de mars très sombre, avec des chutes de plus de 20% par rapport aux sommets atteints précédemment. Ces actualités ont donc partiellement éclipsé la première réunion de la Réserve fédérale américaine de l’ère Powell qui s’est soldée par une remontée des taux de 0.25%. Cette hausse des taux d’intérêt américains était parfaitement anticipée par le marché et le ton très conciliant adopté par le Président de la FED s’est totalement inscrit dans la continuité des présidences Bernanke et Yellen.

Néanmoins, dès le mois d’avril, l’humeur des marchés s’est complétement retournée, sous l’effet conjugué de facteurs très favorables.

En premier lieu, les chiffres économiques publiés par les Etats-Unis ont été perçus comme très robustes avec une croissance estimée au premier trimestre de 2.3% en rythme annualisé (contre 2% attendu) et une inflation salariale et des prix contenue et conforme aux attentes. Ces excellentes statistiques ont finalement permis de rassurer les investisseurs sur le rythme de normalisation des taux d’intérêts et sur le fait que l’atteinte d’un niveau de 3% sur le taux à 10 ans américain était sans doute une bonne nouvelle pour l’économie, d’autant que la courbe des taux d’intérêt voit sa pente rester positive.

Source : Bloomberg / Myria AM

De ce côté-ci de l’Atlantique, la Banque centrale européenne est également restée très conciliante et a rassuré les marchés sur le rythme extrêmement lent de normalisation des taux. En effet, les deux dernières conférences de presse de Mario Draghi ont pu convaincre les opérateurs qu’il ne se passera rien d’ici à la fin de l’année et que la politique d’assouplissement quantitatif ira à son terme, d’autant que si la croissance de la Zone euro est ressortie conforme aux attentes sur le premier trimestre (+0.4% et +2.5% sur un an glissant), certains pays ont pu décevoir, comme la France, qui affiche un timide 0.3%.

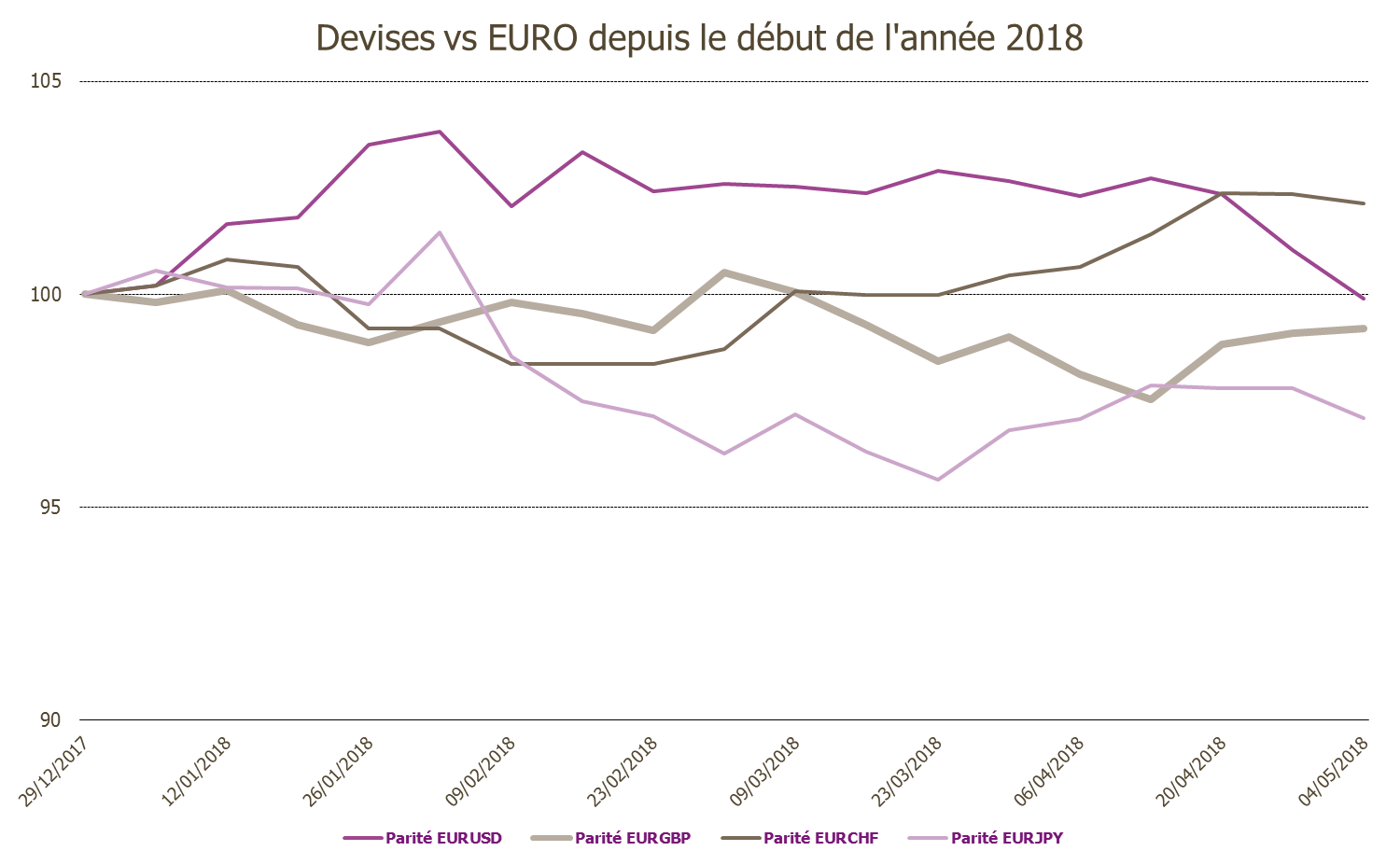

Ce positionnement extrêmement conciliant a eu pour effet d’effacer l’intégralité de la hausse de l’euro face au dollar depuis le début de l’année, ce qui est bien sûr un fort soutien aux valeurs exportatrices européennes.

Source : Bloomberg / Myria AM

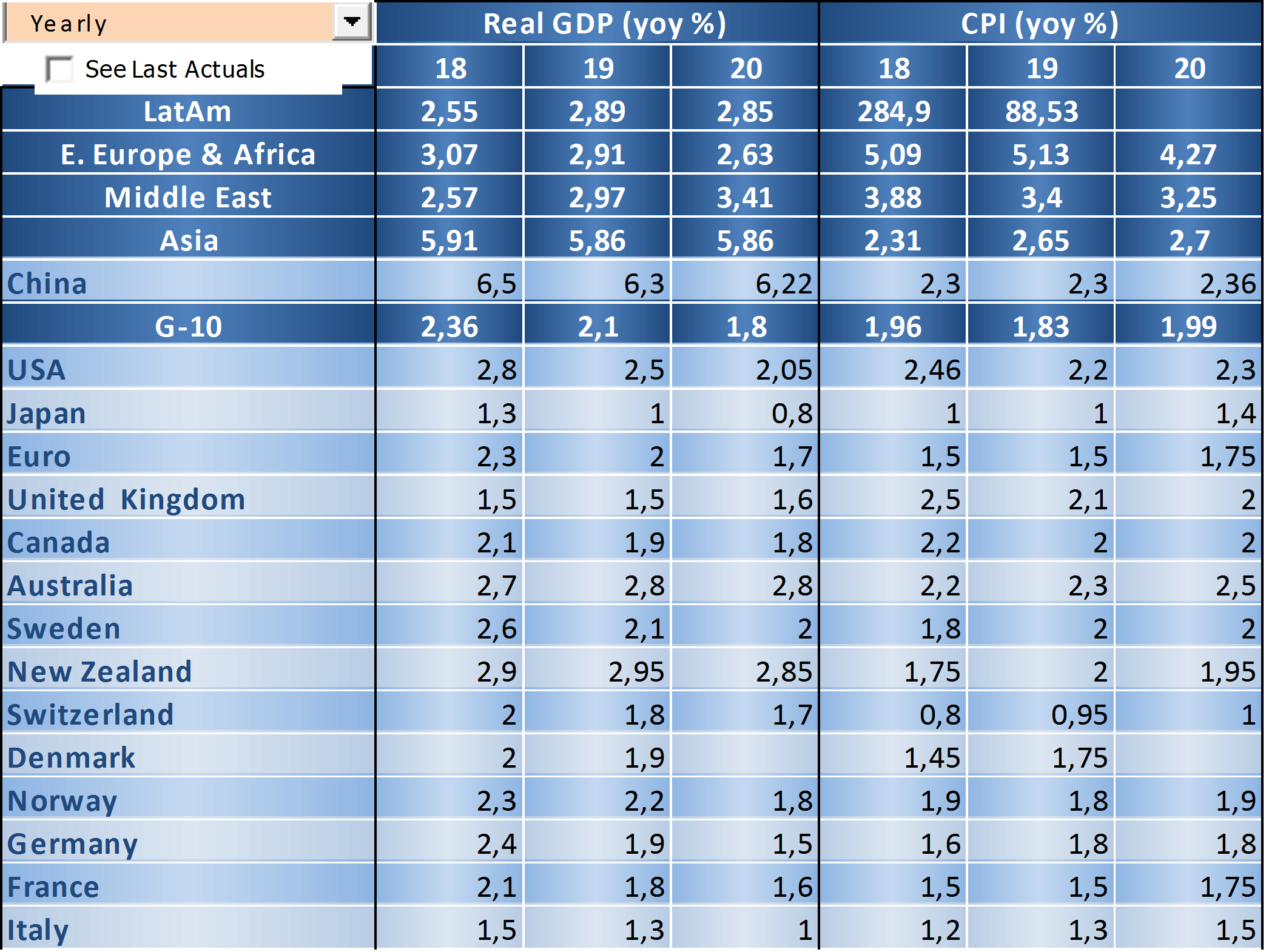

Pour mémoire, la dynamique de croissance synchronisée est toujours là, avec des prévisions de croissance très robustes dans toutes les régions du monde, par exemple, au Japon, où le PIB est enfin revenu à son plus haut niveau. De plus, le fait que Xi Jinping soit désormais Président à vie offre une visibilité sans pareil sur la croissance à long terme dans l’Empire du Milieu.

Source : Bloomberg / Myria AM

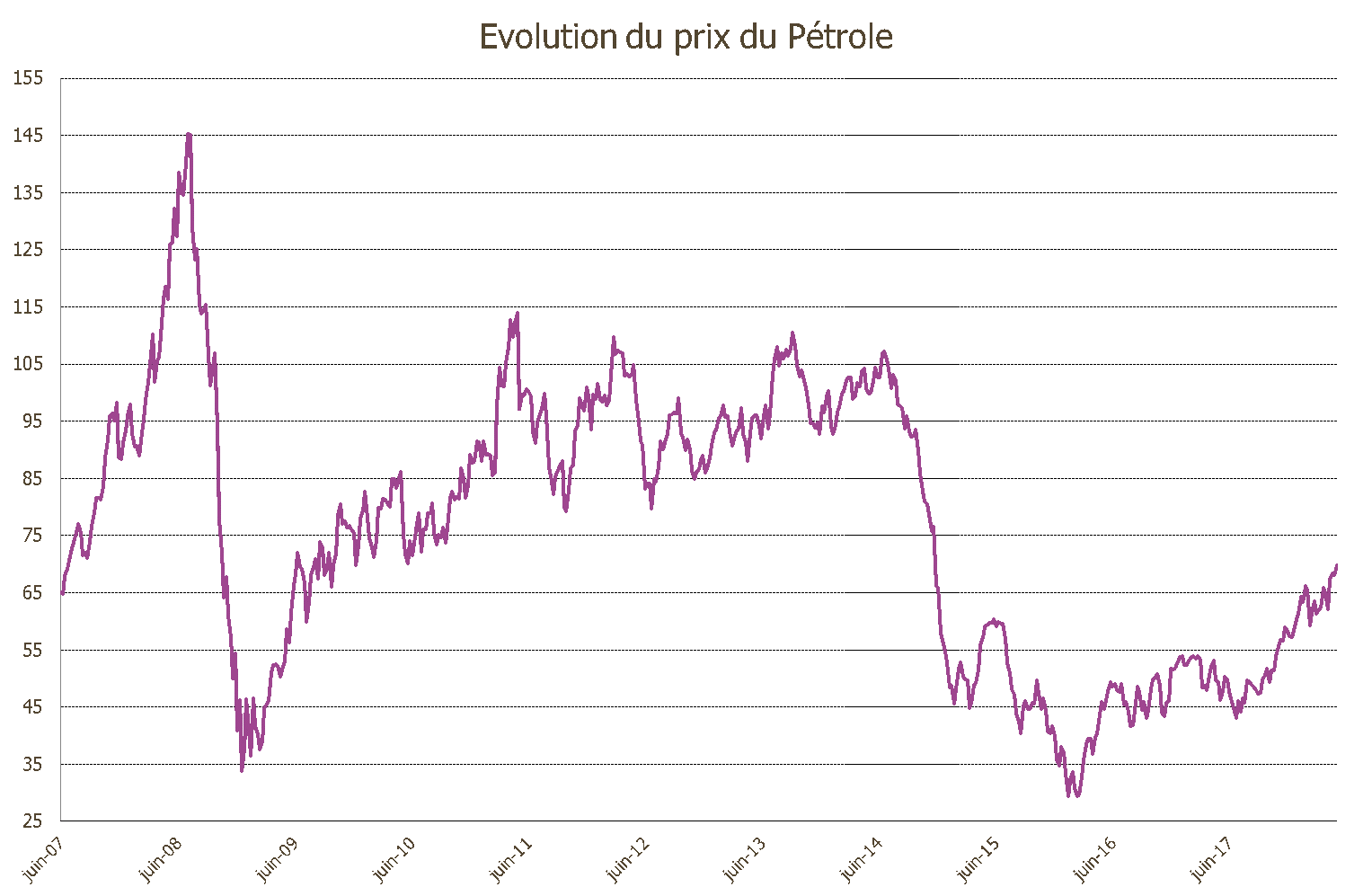

Ainsi, cet environnement macroéconomique proche de l’idéal est assez bien synthétisé par le comportement du prix du pétrole, qui revient sur un niveau qu’on peut qualifier d’équilibre, autour des 70$ le baril. Et même l’incertitude concernant le retrait des Etats-Unis de l’accord sur le nucléaire iranien finalement annoncé le 8 mai en fin de journée n’a eu qu’un effet très limité sur la fixation du prix du baril.

Source : Bloomberg / Myria AM

Sur le front des valorisations, le récent pic de volatilité sur les marchés actions et les résultats publiés par les entreprises ont permis une remise à jour des niveaux de valorisation, notamment des ratios cours / bénéfices, comme on peut le voir ci-après :

Comparaison Prix et PER entre le Stoxx 600, le S&P 500 et le Topix

Source : Bloomberg / Myria AM

Désormais, il s’avère que les ratios cours / bénéfices estimés à 1 an (PER) des marchés européen, américain et japonais sont au mieux au même niveau que leur niveau moyen historique sur les cinq dernières années. Ainsi, on assiste pour le moment à une normalisation des valorisations des actions américaines, japonaises et, dans une moindre mesure, européennes. Il est donc peu probable que les marchés actions occidentaux soient surévalués.

En conclusion, notre scénario fait toujours ressortir une forte conviction sur les actifs risqués, et notamment sur les actions européennes, émergentes et japonaises, compte tenu des niveaux de valorisation relative. Ainsi, notre portefeuille modèle continue de profiter de sa grande diversification géographique, thématique et sectorielle, et fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales, émergentes et japonaises, pour une exposition aux marchés actions supérieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 30% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 10%,

- des fonds diversifiés pour un poids de l’ordre de 10%,

- une sensibilité obligataire toujours très faible.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.