Notre vision du marché

Notre vision du marché – juin 2018

18 juin 2018

Le Bulldozer Américain emporte tout sur son passage

Nos thèmes de gestion pour 2018 restent inchangés :

- Après les risques géopolitiques, les élections vont continuer d’animer l’année

- Les banquiers centraux devraient poursuivre leur soutien aux marchés actions tout en normalisant leur politique monétaire

- La croissance est de retour et de manière synchronisée dans toutes les zones géographiques, malgré un trou d’air au premier trimestre

Comme anticipé au début de l’année, le résultat des élections fait de nouveau la une avec le nouveau psychodrame européen qui fait rage en Italie. En effet, près de deux mois et demi après les élections législatives, un accord de gouvernement avait été trouvé entre la Ligue et le Mouvement 5 étoiles. Cette coalition baroque entre l’extrême droite, par ailleurs, alliée du Forza Italia de Berlusconi, et le Mouvement 5 étoiles, créé par un ancien humoriste, avait abouti sur un programme gouvernemental qui aurait pu avoir pour conséquence l’explosion des dépenses publiques. Et ces deux partis étaient tombés d’accord pour proposer à Guiseppe Conte, un professeur de droit privé peu connu, de conduire le nouveau gouvernement. Mais c’était sans compter sur le Président de la République d’Italie, Sergio Mattarella, qui a décidé de ne pas accepter l’eurosceptique Paolo Savona en tant que Ministre des Finances, comme le lui permet la constitution. A la place, le Président a choisi de nommer en tant que chef d’un gouvernement de transition un ancien cadre du FMI, Carlo Cottarelli, pour expédier les affaires courantes avant un nouveau scrutin. Néanmoins, début juin, nouveau coup de théâtre, avec la décision de la coalition de soumettre un nouveau gouvernement, en incluant un ministre des finances plus europhile, au Président Mattarella, qui cette fois, l’a accepté.

Si l’annonce du premier gouvernement de coalition avait été « bien » accueillie par les marchés financiers, avec la réduction du risque que cela engendrait, l’atermoiement du Président et de la Coalition ont jeté un froid sur les marchés.

Ainsi, l’écart entre le taux à 10 ans italien et allemand s’est tendu jusqu’à des niveaux qui n’avaient plus été vus depuis la fin de la crise des dettes européennes fin 2012, début 2013.

De même, alors que l’indice des actions italiennes, le MIB 30, avait le vent en poupe depuis quelques mois, le nouveau gouvernement italien et son programme économique qualifié par le nouveau Premier Ministre de « radical » ont fait dérailler le mouvement haussier entamé fin mars.

Néanmoins, il semble peu probable que l’Italie puisse connaître une politique extrêmement laxiste du point de vue budgétaire, alors que c’est un des pays les plus endettés d’Europe. De plus, le fait qu’elle dégage des excédents primaires et que son ratio Dettes / PIB soit stable depuis la fin de 2013 devraient constituer des garde-fous solides.

A cet égard, Giovanni Tria, le nouveau ministre des Finances italien, a assuré dans le Corriere della Sera, pendant le week-end du 10 juin, que non seulement il n’y avait aucune discussion au sujet d’une hypothétique proposition de quitter la monnaie unique européenne, mais que de surcroît le gouvernement s’engageait à bloquer tout mouvement de marché pouvant conduire à semer le trouble sur cet engagement et pousser l’Italie vers la sortie de l’Euro.

Historique sur 5 ans du spread entre le 10 ans Italien et le 10 ans Allemand

Source : Bloomberg / Myria AM

Comportement de l’indice actions italien depuis 1 an

Source : Bloomberg / Myria AM

En tout état de cause, il y a fort à parier que le gouvernement italien sera mis sous surveillance par les marchés financiers et le retour à la situation qui prévalait avant les élections prendra du temps.

Par ailleurs, la politique américaine reste sur le devant de la scène, et Donald Trump en est plus que jamais l’animateur. Après un G7 en capilotade, les Etats-Unis ayant retiré leur signature de la déclaration commune après sa publication, Donald Trump s’est envolé pour Singapour en vue d’une rencontre historique avec le leader Nord-Coréen Kim Jung-un. Ainsi, le Président américain inaugure un nouveau mode de relations internationales, mettant à mal le multilatéralisme cher à MM. Macron et Trudeau, au profit de relations bilatérales qui lui permet de faire et défaire des alliances, et ainsi de diviser pour mieux régner. Ainsi, la « Guerre du Commerce avec la Chine s’est soldée optiquement par une victoire des USA par KO, aidée il est vrai par son déficit commercial abyssal de 500 Mds $ avec l’Empire du Milieu, qui s’est engagé à rééquilibrer les échanges commerciaux de 200 Mds $. Dommages collatéraux, l’Europe et le Canada se sont vu infliger des taxes sur l’acier et l’aluminium et l’absence de réponse forte du Vieux Continent est le nouveau signe d’une impréparation flagrante. En résumé, l’action du Président de la première puissance mondiale ne pourra que combler l’électorat républicain à quelques mois des élections de mi-mandat, alors qu’il déroule le programme sur lequel il a été élu.

Sur le front financier, c’est encore une fois vers les Etats-Unis qu’il faut se tourner et c’est véritablement le franchissement du 10 ans américain à la hausse qui permet d’expliquer le comportement de la plupart des marchés.

Alors que la FED a remonté ses taux d’intérêt une nouvelle fois de 25 bps lors du dernier Comité de politique monétaire, comme attendu, un taux à 10 ans américain à 3% crée une véritable opportunité d’arbitrage pour les américains ayant des avoirs à l’étranger. Ainsi, on assiste depuis deux mois à une forte tension des marchés obligataires émergents : le 10 ans brésilien a vu sa prime de risque par rapport au 10 ans US s’écarter de plus de 100 bps, alors que le taux à 10 ans US met en évidence la robustesse de la croissance américaine avec une inflation maîtrisée jusqu’à présent et un risque politique très faible.

Historique du spread entre le 10 ans Brésilien et le 10 ans Américain

Source : Bloomberg / Myria AM

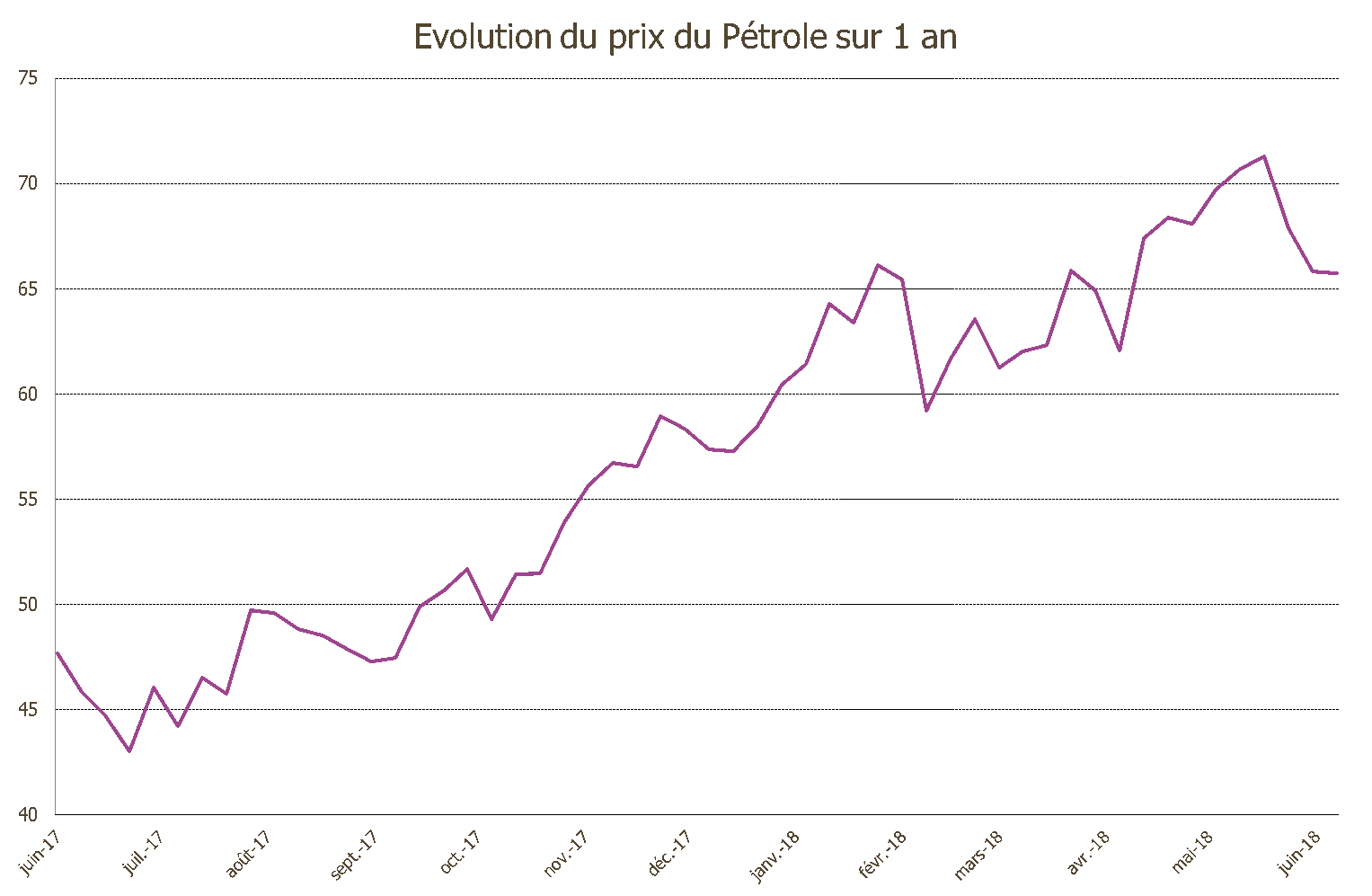

De plus, si la normalisation des taux d’intérêts assure le rapatriement des dollars aux USA, elle a également pour corolaire de soutenir massivement la devise américaine. Ainsi, alors que l’on avait commencé l’année avec la crainte d’un dérapage de l’inflation notamment aux USA, la violente remontée du billet vert contre toutes les devises mondiales constitue un excellent rempart contre la flambée de prix des importations. Et l’annonce d’une possible hausse de production du pétrole par la Russie et l’Arabie Saoudite, qui a fait perdre environ 8% au prix du baril depuis le 21 mai 2018, n’a fait que renforcer l’idée que les prix resteraient sous contrôle.

Source : Bloomberg / Myria AM

Enfin, suite à la dernière réunion de la BCE, celle-ci nous a confirmé que le biais fortement accommodant serait conservé encore pour une année. En effet, Mario Draghi a annoncé la stratégie de sortie du programme d’assouplissement quantitatif qui prendra fin en décembre prochain, tout en confirmant que les taux resteraient au niveau où ils sont jusqu’à l’été 2019 au moins.

En conclusion, notre scénario fait toujours ressortir une forte conviction sur les actifs risqués, mais en privilégiant les actions des pays occidentaux au détriment de celles des pays émergents. De même, l’effet 3% nous a poussés à réduire également le poids des obligations émergentes dans notre portefeuille modèle, qui continue de profiter de sa grande diversification géographique, thématique et sectorielle, et fait état des caractéristiques suivantes :

- des actions européennes toujours prépondérantes combinées à des actions internationales, japonaises, et dans une moindre proportion que précédemment émergentes, pour une exposition aux marchés actions supérieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 25% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 8%,

- des fonds diversifiés pour un poids de l’ordre de 10%,

- une sensibilité obligataire toujours très faible, avec aucune exposition sur l’Italie.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.