Notre vision du marché

Notre vision du marché – juin 2019

11 juin 2019

La marginalisation du risque politique (2ème partie)

Nos thèmes de gestion pour l’année 2019 évoluent comme suit :

- Les risques politiques sont parfaitement contrés par les banquiers centraux

- Les risques d’une guerre commerciale totale sont de nouveau sur la table

- Les anticipations de baisse des taux accélèrent aux Etats-Unis

Nous pensions que le risque politique était en passe d’être marginalisé lors de notre dernière vision des marchés, et les péripéties que représentent le Brexit, les élections européennes et les relations diplomatiques bilatérales non conventionnelles du Président américain prouvent que nous ne sommes pas si loin de la vérité.

Ainsi, alors que le 7 juin marque la fin de l’ère Theresa May en Grande-Bretagne, la guerre de succession officiellement ouverte ne va probablement pas simplifier le jeu dangereux et délétère dans lequel les Britanniques semblent s’ébrouer. Alors que le parti Pro Brexit de Nigel Farage est, en termes absolus, arrivé largement en tête des suffrages avec plus de 31% des voix, la somme des scores des partis favorables au minimum à une union douanière voire au maintien du Royaume-Uni dans l’Europe est supérieure à la majorité absolue. C’est donc dans ce contexte et avec un Parti conservateur au tapis (9.1% des voix soit une évaporation de 60% de son électorat) que le nouveau Premier Ministre issu du rang des Tories va devoir exercer le pouvoir.

Sans surprise, ce psychodrame pèse sur la Livre Sterling qui a fortement corrigé depuis l’annonce du retrait de Theresa May et qui se retrouve non loin de ses plus bas niveaux depuis cinq ans par rapport à l’Euro.

Evolution de la valeur de la livre sterling en euro depuis le début de l’année

Source : Bloomberg / Myria AM

Plus généralement en Europe, les élections européennes n’auront eu, comme attendu, qu’un impact insignifiant sur les marchés, d’autant que la percée des populistes n’a pas vraiment eu lieu et qu’on a plutôt assisté à une percée verte, les écologistes progressant partout et notamment en Allemagne et en France.

Le vrai maître de la géopolitique est bien sûr Donald Trump qui n’en finit pas de déstabiliser l’ensemble des dirigeants de la planète par ses changements de pieds qui ont l’air intempestifs. Néanmoins, le Président américain aurait tort de se priver pour plusieurs raisons :

- Si la mondialisation a provoqué une élévation du niveau de vie global sur la planète, elle a déstabilisé les populations les moins formées dans les pays développés par le transfert des emplois peu qualifiés dans des pays à faible coût de main d’œuvre et c’est justement dans ces catégories que Donald Trump a fait les meilleurs scores.

- Le déficit commercial américain est abyssal, notamment depuis l’entrée de la Chine dans l’OMC et la délocalisation des usines. Donald Trump souhaite que les Etats-Unis rapatrient une partie de la production de biens américains aux USA afin que le slogan soit désormais « Designed in USA, Made in USA ».

- La réforme fiscale de Donald Trump en 2018 a abaissé agressivement le taux d’imposition sur les sociétés. De plus, elle a permis aux sociétés américaines de rapatrier l’intégralité du cash qui se trouvait hors des Etats-Unis afin que les entreprises l’investissent sur le sol américain. La remise des compteurs à zéro était un préalable à la mise en place de relations diplomatiques conflictuelles et protectionnistes.

- L’ampleur de la dette américaine, qui culmine à plus de 22 000 milliards de dollars fait que le pouvoir est passé des créditeurs au débiteur et l’arme que détenait la Chine grâce à son stock de dettes US n’est plus qu’un jouet en plastique à l’ère de l’assouplissement quantitatif des banquiers centraux.

- La guerre commerciale a fait un pas de plus vers la guerre politique avec la menace américaine de taxer de 5% de plus par mois jusqu’à un niveau de 25% en octobre une partie de ses importations si le Mexique ne luttait pas contre l’immigration illégale. Donald Trump adapte une de ses promesses de campagne en transformant un mur physique en mur économique, ce qui a porté ses fruits puisque les deux pays ont trouvé un accord le 9 juin, juste avant la date fatidique.

De notre point de vue, il est important de mettre en relation l’évolution de la politique protectionniste des Etats-Unis avec l’entrée en campagne pour un second mandat de Donald Trump dès le 18 juin prochain. Et, compte tenu du décentrage de la politique américaine vers les extrêmes, les candidats à l’investiture démocrates ayant choisi, pour la plupart, un positionnement très à gauche, on ne peut pas exclure que l’actuel Président des Etats-Unis prenne un malin plaisir à faire durer la guerre commerciale jusqu’à provoquer un ralentissement mondial prononcé, forçant ses principaux partenaires à conclure des accords à son avantage. Ainsi, sa méthode peu orthodoxe serait validée et il commencerait l’année 2020 avec une croissance mondiale en berne, une croissance américaine en ralentissement mais plutôt préservée, des emplois industriels de retour sur le sol américain et des déficits courants en baisse ou financés en partie par des taxes protectionnistes. En clair, un environnement idéal pour gagner les élections de novembre 2020.

Ce scénario, d’improbable il y a quelques mois, est en passe de devenir le scénario central des marchés financiers. D’une part, les chiffres de création d’emplois aux USA ont été très décevants (moins de 100 000 créations de postes contre plus de 250 000 les mois précédents) et d’autre part, les politiques monétaires annoncées ou suggérées en ce début du mois de juin 2019 semblent valider la thèse d’un coup d’arrêt de la croissance.

En effet, lors de la conférence de presse de Mario Draghi le 6 juin dernier, le Président de la Banque centrale européenne a déclaré que la normalisation des taux d’intérêt en Europe n’interviendrait qu’au deuxième semestre 2020, validant ainsi le principe d’un ralentissement marqué de l’économie mondiale.

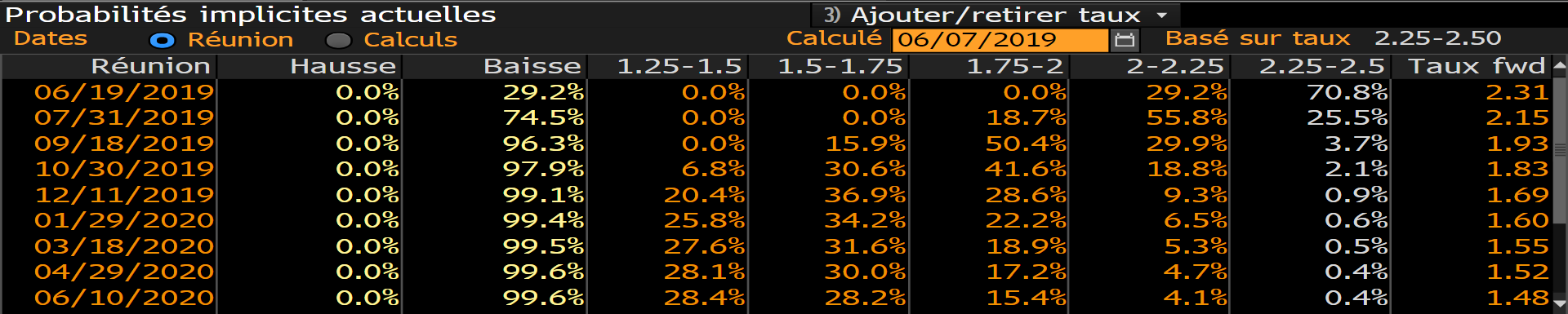

De plus, du côté des Etats-Unis, si la Réserve fédérale américaine n’a pas précisé sa doctrine depuis qu’elle a mis la normalisation des taux d’intérêt « en pause », les marchés obligataires semblent parier sur une baisse prochaine et rapide du taux des Fed funds pour contrer le ralentissement économique. En effet, alors que la courbe des taux américaine est désormais inversée entre le court terme et le long terme, les opérateurs affichent des anticipations de 3 baisses du taux directeur dans l’année, la première devant intervenir dès la réunion du mois de juillet 2019. On rappelle que le mois dernier, les marché anticipaient ce mouvement pour décembre 2019

Probabilités de taux d’intérêts américain

Source : Bloomberg / Myria AM

Courbe des taux des emprunts d’états américains au 7 juin 2019

Source : Bloomberg / Myria AM

Le soutien sans faille attendu ou avéré des banquiers centraux constitue le meilleur carburant pour des intervenants qui cherchent encore l’impact que peut avoir la politique américaine sur les marchés financiers et sur l’économie réelle. Pour preuve, alors que le mois de mai s’était révélé très difficile pour les marchés actions mondiaux, le début du mois de juin s’annonce sous de meilleurs auspices.

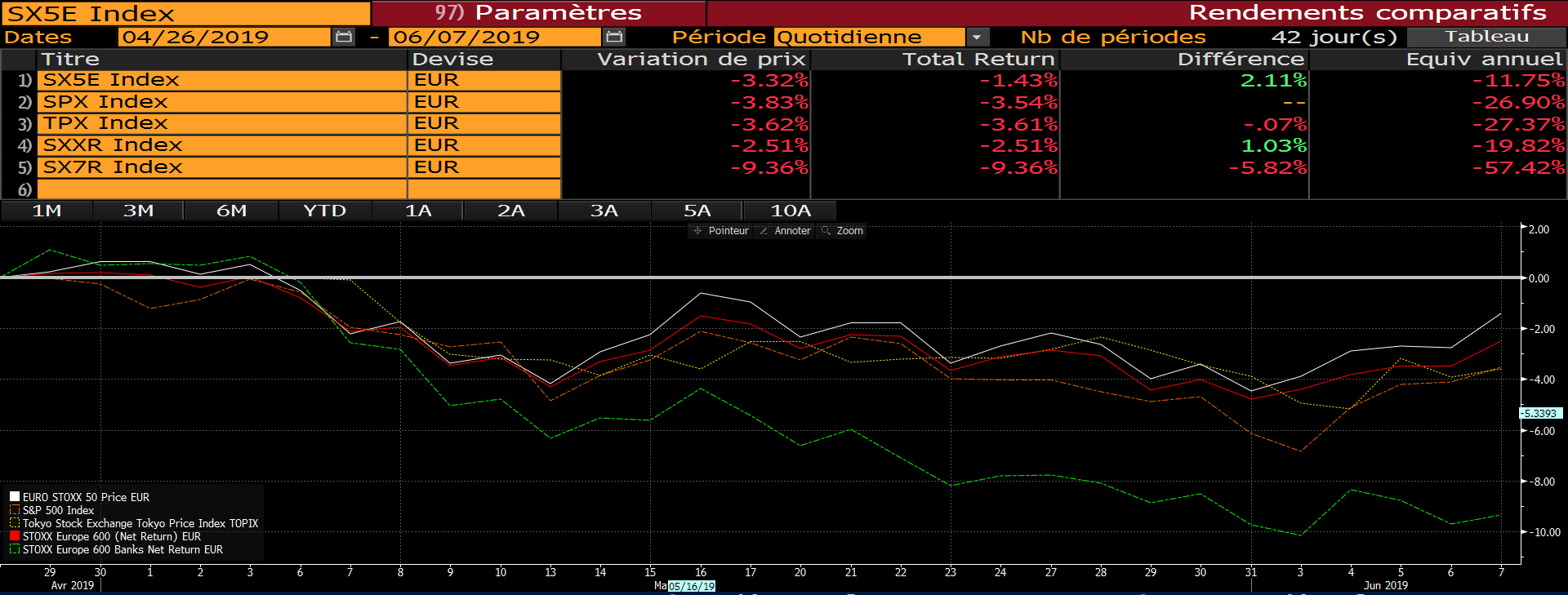

Evolution de l’Eurostoxx 50, du SP 500, du Topix et du Stoxx 600

entre le 26 avril 2019 et le 07/06/2019

Source : Bloomberg / Myria AM

Comme on peut le constater, les pertes maximales sur la période sont en passe d’être annulées. Elles ont été au moins divisées par 2 depuis le point bas du mois de mai. Seule ombre au tableau, le comportement des banques européennes qui souffrent du report de la normalisation des taux et qui n’en finissent pas de baisser sur la période considérée.

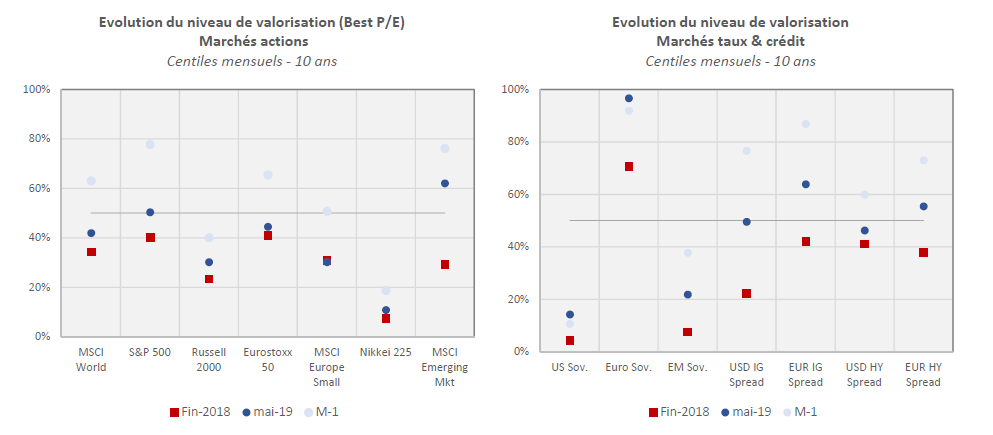

Compte tenu de la baisse récente des cours, les marchés actions sont désormais globalement attractifs. En revanche, sur le front des obligations, les emprunts d’états de la zone euro sont à un niveau de cherté extrême, tandis que le crédit de catégories investissement et haut rendement ont assez largement corrigé, s’établissant autour de leur moyenne historique. Enfin, les emprunts d’Etats américains et émergents en dollar sont toujours très bons marchés

Evolution du niveau de valorisation historique des classes d’actifs

Source : Bloomberg / Myria AM

Ainsi, notre scénario de marché évolue de mois en mois vers une prochaine fin de cycle économique, provoquée en partie par le Président des Etats-Unis qui espère parvenir à se faire réélire dans 18 mois. Conformément à nos convictions, notre portefeuille modèle affiche toujours une certaine neutralité sur les actions. Néanmoins, compte tenu de nos anticipations, nous allons réduire sur le mois le risque embarqué de nos actifs obligataires pour privilégier les actifs à plus fort pouvoir décorrélant.

Dans le détail, en voici les caractéristiques :

- des actions européennes sous-pondérées combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions inférieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 20% du portefeuille dont le poids va être réduit au profit de fonds moins dynamiques.

- des stratégies de performance absolue pour un poids proche de 5 %,

- des fonds diversifiés pour un poids de l’ordre de 7%,

- une sensibilité obligataire supérieure à 2 ans et une remontée des investissements libellés en dollar.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.