Notre vision du marché

Notre vision des marchés – mars 2019

25 mars 2019

Le début de la fin du cycle ?

Nos thèmes de gestion pour l’année 2019 évoluent légèrement :

- La première partie de l’année devrait pâtir du Brexit et des élections en Europe

- Les risques d’une guerre commerciale totale s’éloignent

- La normalisation des taux d’intérêt aux USA est achevée pour 2019, tandis que celle de l’Europe pourrait ne pas commencer en 2019

Une nouvelle fois, le Brexit et la guerre commerciale sino-américaine auront phagocyté l’actualité sur le mois écoulé.

Tout d’abord, le Brexit n’en finit plus de polluer la vie politique britannique et européenne. En effet, depuis le début du passage au parlement du compromis négocié pendant plus de deux ans entre le gouvernement de Mme May et l’équipe de Michel Barnier, on assiste à une tragi-comédie déprimante montrant un parlement qui agit comme un canard sans tête. Et bien malin celui qui pourra trouver la moindre logique dans les résultats successifs des votes, avec un rejet extrêmement fort de l’accord négocié (391 votes contre vs 242 votes pour), mais aussi un rejet d’un hard Brexit avec 4 voix d’écart. Ainsi nous ne sommes pas passés loin d’une sortie sans accord par accident, même si les votes ne sont en rien contraignants.

Après l’intervention du speaker de la Chambre des Communes, qui a refusé que Mme May présente à nouveau l’accord qui avait été rejeté précédemment, la Première Ministre a dû se rendre à Bruxelles pour arracher un délai de moins de trois mois sous peine, on l’aura compris, de devoir organiser des élections européennes au Royaume-Uni, la nouvelle mandature s’ouvrant le 3 juillet prochain.

Et, une fois encore, les Européens ont réussi à éviter le piège que leur tendaient les Britanniques pour leur faire porter la responsabilité du Brexit. Ainsi, les 27 ont unanimement proposé à Mme May un report de la date butoir du 29 mars au 12 avril prochain. A cette date, Mme May devra avoir l’assurance de pouvoir ratifier l’accord du divorce en bonne et due forme avant le 22 mai, c’est-à-dire à la veille du processus électoral européen. En revanche, si tel n’est pas le cas, le gouvernement britannique pourra demander un report long de la sortie de l’Union, sous réserve de justifications pertinentes, comme l’organisation des élections européennes, ou un nouveau referendum. Sinon, ce sera la sortie sans accord.

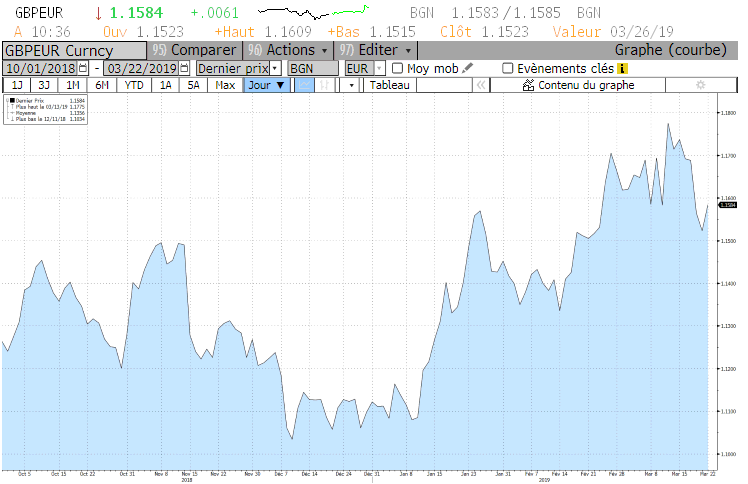

Ce vaudeville n’a pas heureusement les mêmes répercussions que celles qu’on a connues après le referendum du 23 juin 2016, le marché pariant sur un report du Brexit au-delà du 29 mars, comme le montre le comportement de la Livre, qui remonte franchement par rapport à l’euro.

Peut-on se risquer à miser sur un abandon du Brexit pur et simple, compte tenu de l’impossibilité pour les parlementaires britanniques d’engager leur pays sur une voie que même les plus fervents partisans du Brexit en 2016 ont tous abandonnée ? Cette question pourrait rester d’actualité bien après la fin du premier semestre au cas où la Première Ministre décidait d’opter pour un report long.

Evolution de la valeur de la livre sterling en euro

Source : Bloomberg / Myria AM

Sur le front de la guerre commerciale, les avancées du dossier ont été twittées quasiment en temps réel par le Président américain, ce qui a contribué à propulser les marchés actions vers de nouveaux records annuels.

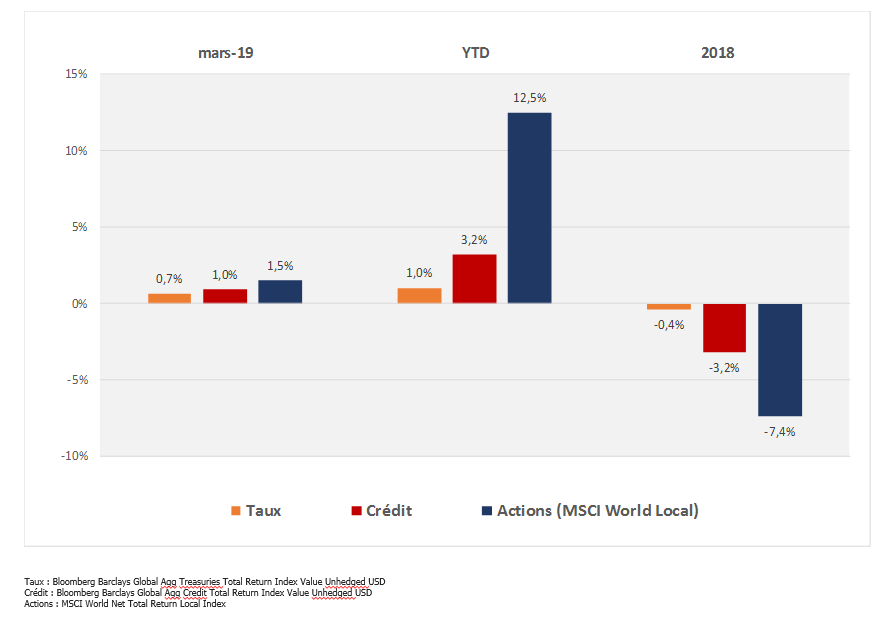

Ainsi, l’indice CSI 300 des actions A cotées à Shenzhen ou à Shanghai n’est plus qu’à quelques encablures de son niveau du 31 décembre 2017, c’est-à-dire qu’en un peu moins de trois mois, la performance négative de 2018 a été pratiquement effacée. Sur le plan des indices mondiaux, 2018 n’est d’ailleurs qu’un mauvais souvenir :

Evolution des performances des principales classes d’actifs

Source : Bloomberg / Myria AM

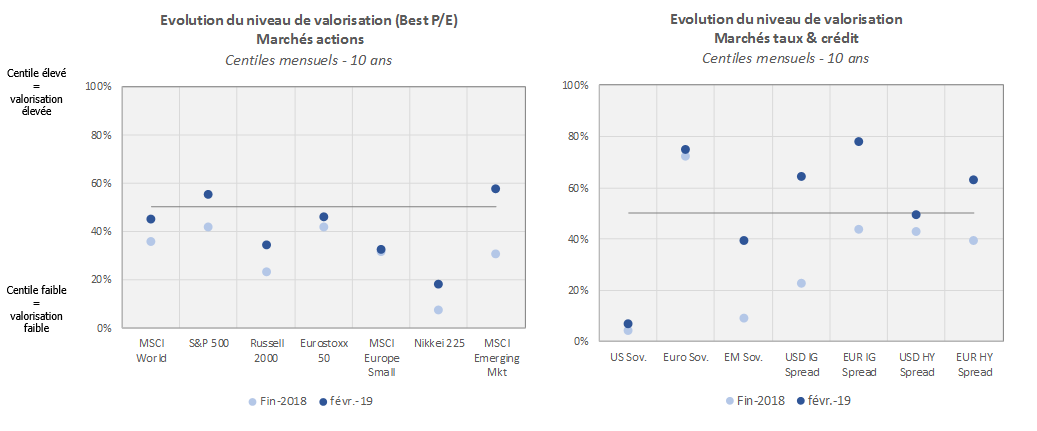

Compte tenu des performances de ce début d’année, il est naturel de s’interroger sur la poursuite de la hausse. Et l’analyse en cherté relative sur les dix dernières années des classes d’actifs peut aider à tirer certaines conclusions.

Evolution du niveau de valorisation historique des classes d’actifs

Source : Bloomberg / Myria AM

Ainsi, on constate que les marchés actions sont globalement plutôt bon marché sur le plan historique, sauf en ce qui concerne le SP 500 et les actions émergentes, dont les valorisations actuelles sont au-dessus de leur moyenne sur dix ans.

En revanche, sur le front obligataire, la situation est plus contrastée : sans surprise, les marchés obligataires très fortement valorisés sont ceux de la zone euro. En premier lieu, on trouve les obligations crédit de catégorie investissement qui ont bénéficié pendant de nombreux mois des achats massifs de la Banque centrale européenne. Suivent les obligations souveraines de la zone euro, freinées dans leur cherté par le fort recul des obligations italiennes qui pâtissent toujours des positions fiscales très laxistes du gouvernement. A l’autre bout du spectre, les emprunts d’états américains, qui ont vu leur taux de rendement remonter tout au long des trois dernières années sous l’effet du mouvement de normalisation des taux d’intérêt entamé par la Réserve fédérale américaine, ont rarement été meilleur marché sur la dernière décennie.

Le mois de mars a également permis de clarifier les indications prospectives (ou forward guidances) des banquiers centraux.

Tout d’abord et sans grande surprise, Mario Draghi a confirmé que la BCE abandonnait toute velléité de commencer à normaliser son taux directeur avant 2020. Parallèlement, la Banque a abaissé sévèrement ses prévisions de croissance de la zone euro, passant de 1.9% à 1.1% en 2019, actant que le ralentissement actuel était plus fort qu’anticipé précédemment. Ce sont probablement les performances économiques de l’Allemagne, dont la production manufacturière souffre beaucoup de la guerre commerciale (par exemple, les SUV allemands destinés au marché chinois sont produits aux USA), qui ont convaincu la Banque centrale de procéder à un ajustement de ses anticipations, comme l’avait fait avant elle la Commission européenne et le FMI.

Ensuite, la Réserve fédérale américaine a, elle aussi, indiqué au marché qu’elle ne projetait plus de relever son taux directeur en 2019, contrairement à ce qu’elle avait laissé penser jusqu’à la fin de 2018. Il n’en fallait pas plus pour que les investisseurs ajustent à leur tour leurs anticipations sur les taux.

Ainsi, à peine la réunion du FOMC achevée le 20 mars, les marchés ont très rapidement intégré les nouvelles informations.

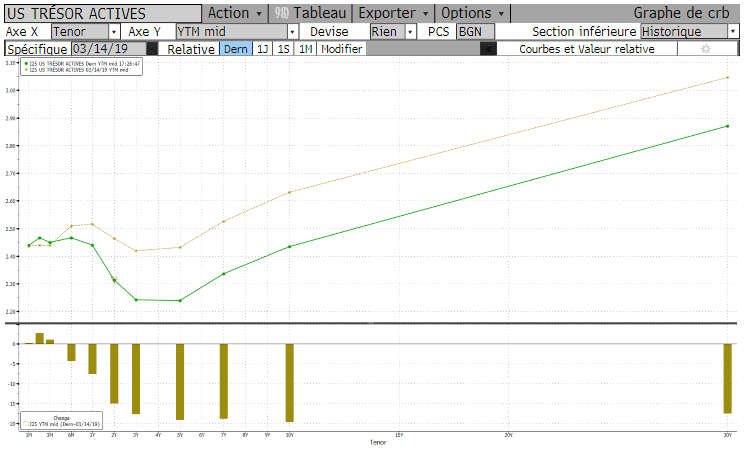

Sans parler du dollar US qui a reperdu tout le chemin gagné suite aux annonces de la BCE une semaine avant, la courbe des taux US s’est inversée entre le 3 mois et le 10 ans, et les opérateurs ont acheté massivement les emprunts d’Etat dont les maturités sont supérieures à 2 ans.

Déformation de la courbe des taux américaine suite à la réunion de la FED

Source : Bloomberg / Myria AM

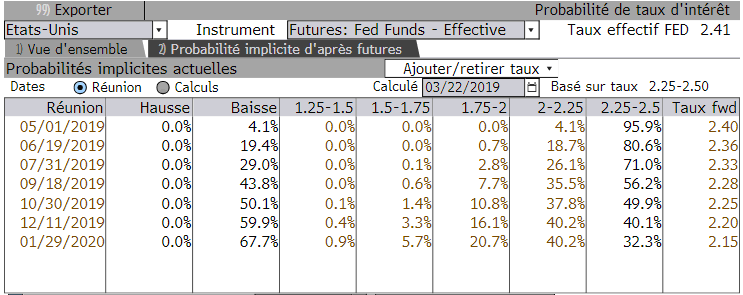

De cette courbe des taux découlent de nouvelles anticipations pour les futures actions de la Réserve fédérale américaine et, sans grande surprise, le marché parie désormais sur un mouvement de baisse du taux directeur US dès la fin de l’année 2019.

Probabilités de taux d’intérêts américain

Source : Bloomberg / Myria AM

Si ces anticipations venaient à être confirmées au cours du mois d’avril, ce serait le point de départ de la véritable fin du plus grand cycle de croissance jamais constaté.

Dans ce contexte de clarification sur le ralentissement économique et sur la dynamique des taux d’intérêts, notre portefeuille continue d’amplifier les changements majeurs intervenus le mois dernier : après avoir très largement réduit les actions, et entamé un rééquilibrage au profit des actions internationales, nous poursuivons notre augmentation de la duration de notre portefeuille modèle d’environ une année, via des futures sur le Long Bond US, répliques synthétiques des obligations de maturités supérieures à 15 ans.

Notre portefeuille modèle fait donc désormais état des caractéristiques suivantes :

- des actions européennes sous-pondérées combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions inférieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 20% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 7%,

- des fonds diversifiés pour un poids de l’ordre de 7%,

- une sensibilité obligataire en nette hausse, désormais supérieure à 2 ans et une remontée des investissements libellés en dollar.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.