Notre vision du marché

Notre vision des marchés – Février 2019

11 février 2019

Le temps de la consolidation est sans doute arrivé

Nos thèmes de gestion pour l’année 2019 restent inchangés :

- La première partie de l’année devrait pâtir du Brexit et des élections en Europe

- La normalisation des taux d’intérêt aux USA est en passe d’être achevée, tandis que celle de l’Europe pourrait ne pas commencer en 2019

- Les risques d’une guerre commerciale totale subsistent

Conformément à ce que nous avions anticipé, le vacarme dû au Brexit et aux élections européennes devient de plus en plus assourdissant.

Au sujet du Brexit, le feuilleton continue et le Parlement britannique a donné mandat à la Première Ministre de retourner à la table des négociations. Le point d’achoppement de l’accord concerne le« Backstop » ou « filet de sécurité » de la paix irlandaise conclue en 1998 entre les deux Irlande et qui stipule qu’il ne doit plus y avoir de frontière physique entre les deux territoires.

En l’absence d’accord commercial entre l’Union Européenne (UE) et le Royaume Uni (RU), ce « backstop » permet justement d’éviter le retour d’une frontière physique entre l’Irlande et l’Irlande du Nord. L’Irlande du Nord conserverait partiellement les règles de l’UE, via sa transformation en « territoire douanier unique » dans lequel la libre circulation des marchandises permise par l’UE resterait en vigueur. Ce nouveau statut permet d’éviter toute taxe douanière ou quota entre le RU et l’UE et n’oblige pas Londres à suivre les normes réglementaires décidée par Bruxelles.

En contrepartie, le statut hybride de l’Irlande du Nord l’obligerait à respecter les normes européennes ainsi que les décisions de la Commission et de la Cour de justice Européenne. Par ailleurs, la mise en place de traités de libre-échange sur les biens entre le RU et d’autres pays serait bloqué afin d’éviter qu’un pays tiers bénéficie d’un accès privilégié au marché Européen via L’Irlande du Nord.

Ainsi, nous avons le sentiment que Theresa May joue la montre à la fois à l’égard de l’UE, pour obtenir des concessions sur l’Irlande, et à l’égard des députés, pour qu’ils finissent par voter l’accord par crainte d’un « no deal ».

Le bras de fer peut durer jusqu’à la dernière minute et l’avènement d’un « no deal » par accident reste envisageable…

Au sujet des élections européennes, la première semaine de février a vu le déclenchement d’une guerre diplomatique inédite entre la France et l’Italie. Suite aux déclarations tonitruantes de Matteo Salvini et Luigi di Maio sur la crise des Gilets Jaunes, la rencontre entre quelques membres leaders de la contestation et le Président du Mouvement 5 étoiles italien a conduit à une crise diplomatique sans précédent entre les deux états fondateurs de l’Union Européenne. Ainsi, la France a rappelé son ambassadeur pour consultation, ce qui constitue le premier pas vers la rupture des relations diplomatiques. En guise d’apaisement, les deux ministres italiens ont en fait remis de l’huile sur le feu, le Président Macron ayant refusé catégoriquement de les rencontrer, leur signifiant qu’ils n’étaient pas du même niveau hiérarchique que lui.

Ce que prouve cet épisode regrettable pour les relations intracommunautaires, c’est que la campagne des élections européennes est réellement lancée. En effet, les résultats économiques de l’alliance rouge brune italienne sont catastrophiques : l’Italie est officiellement entrée en récession depuis la fin du quatrième trimestre 2018, le chômage se maintient à un niveau élevé de l’ordre de 10.5% de la population active et le psychodrame budgétaire qui a duré près de 5 mois a laissé des traces dans les milieux financiers, comme en témoigne la prime de risque des taux à 10 ans italiens par rapport aux taux à 10 ans allemands.

Evolution de la prime de risque italienne vs l’Allemagne

Source : Bloomberg / Myria AM

L’idée des nationalistes italiens de prendre à parti le Président Macron et la France est plutôt mal perçue par les marchés obligataires, l’écart de taux avec l’Allemagne étant très rapidement passé à 250 pdb contre 200 pdb au début du mois. Et nous pensons que ce n’est que le début des réjouissances que vont déclencher cette campagne électorale.

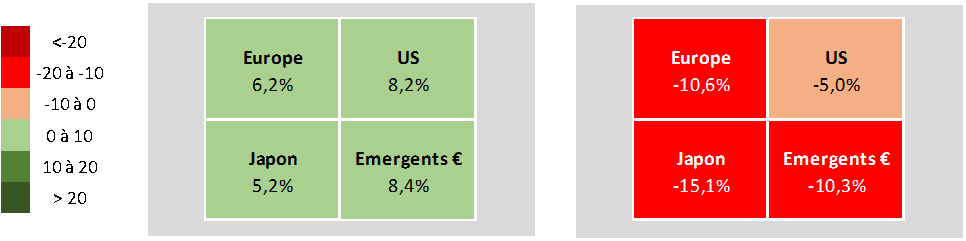

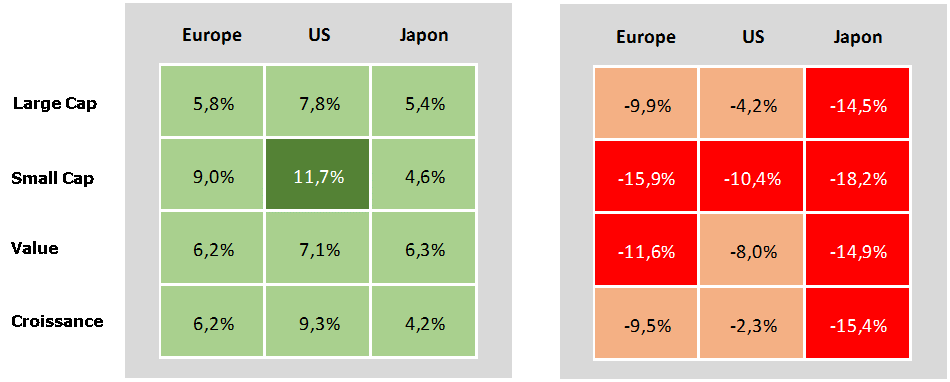

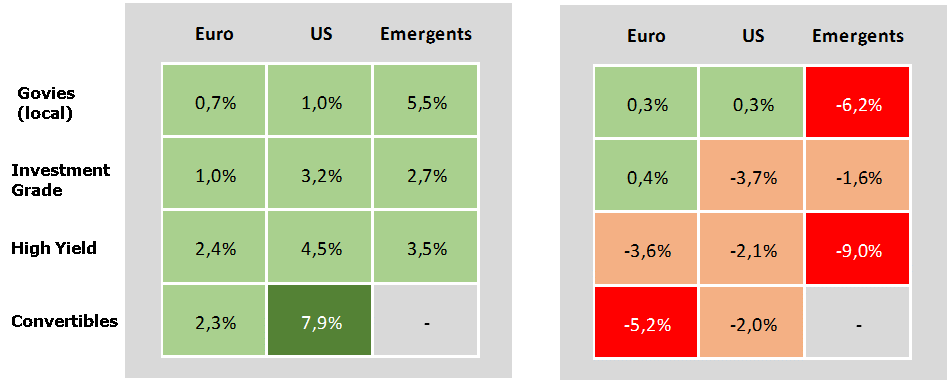

Sur le front des marchés financiers, compte tenu des performances extrêmement décevantes en 2018, où plus de 90% des classes d’actifs ont eu une performance négative en dollar, nous avons assisté à un rebond spectaculaire au mois de janvier 2019. Il est désormais devenu très difficile de trouver une classe d’actifs affichant une performance négative sur le mois. Sans surprise, ce sont celles qui ont été le plus pénalisées à la fin de 2018 qui connaissent la plus forte progression sur le mois de janvier, à l’instar des petites et moyennes valeurs américaines et européennes. Du point de vue géographique, ce sont les marchés émergents, chinois et brésiliens notamment, et une fois de plus les marchés américains, qui enregistrent les rebonds les plus importants.

Janvier 2019 2018

Source : Bloomberg / Myria AM

Ainsi, les actions américaines ont d’ores et déjà plus que récupéré la baisse de l’année dernière, ce qui n’est malheureusement pas le cas de la plupart des autres marchés actions.

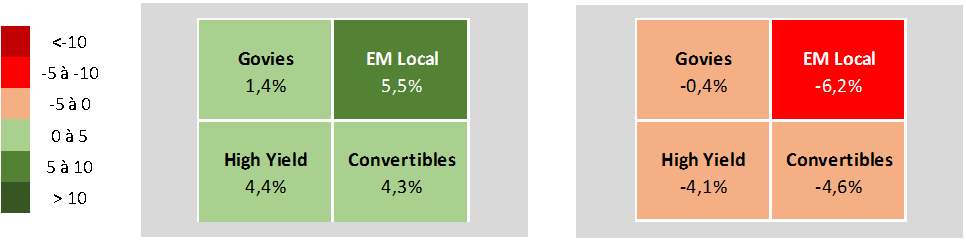

Le bilan est également positif sur les classes d’actifs obligataires :

Janvier 2019 2018

Source : Bloomberg / Myria AM

Une fois encore, les Etats-Unis affichent des performances exceptionnelles, puisque le mois de janvier efface quasiment les pertes sur les obligations catégorie Investissement et affichent des gains deux fois plus élevés que la perte essuyée en 2018 par le marché du haut rendement.

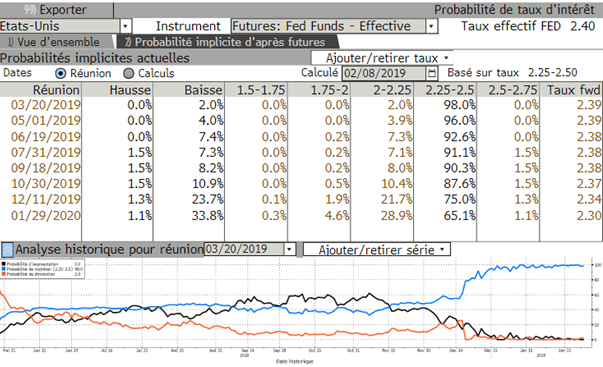

Ce retour en grâce des marchés les plus risqués est dû à des raisons purement macroéconomiques : en effet, là où les investisseurs anticipaient une récession mondiale sur fond de guerre du commerce sino-américaine, avec la crainte d’une erreur de politique monétaire de la part de la FED, on assiste à un dégonflement des tensions commerciales et à un discours des banquiers centraux redevenu accommodant. Ainsi, la FED a signifié qu’elle allait observer une pause durable dans la normalisation de sa politique monétaire et que le prochain mouvement pourrait être à la hausse comme à la baisse amenant le marché à ne plus anticiper de hausse des taux de la FED d’ici au premier trimestre 2020.

Probabilités de taux d’intérêts américain

Source : Bloomberg / Myria AM

De son côté, La BCE a pratiquement avoué qu’elle serait dans l’impossibilité de commencer à normaliser ses taux directeurs en 2019 comme elle l’espérait encore en septembre 2018. Il n’en fallait pas plus pour que les investisseurs estiment que l’environnement était de nouveau propice à la prise de risque. Ainsi, bien que nous ayons toujours une vue constructive sur l’économie mondiale, nous avons décidé de prendre nos bénéfices début février après le rebond très puissant des marchés actions et des obligations à haut rendement.

Notre scénario change donc assez sensiblement : nous réduisons très largement les actions européennes, compte tenu de l’incertitude engendrée par la gestion du Brexit et à l’approche des élections européennes ; nous renforçons cependant légèrement les actions internationales et américaines, et augmentons la part des obligations dans notre allocation.

Notre portefeuille modèle fait donc désormais état des caractéristiques suivantes :

- des actions européennes sous-pondérées combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions inférieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 20% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 7%,

- des fonds diversifiés pour un poids de l’ordre de 7%,

- une sensibilité obligataire en nette hausse et une remontée des investissements libellés en dollar.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.