Notre vision du marché

Notre vision des marchés – mai 2019

15 mai 2019

La marginalisation du risque politique

Nos thèmes de gestion pour l’année 2019 évoluent légèrement :

- Le Brexit est probablement repoussé à la rentrée de septembre 2019

- Les risques d’une guerre commerciale totale sont de nouveau sur la table

- La normalisation des taux d’intérêt aux USA est achevée pour 2019, tandis que celle de l’Europe pourrait ne pas commencer en 2019

Et finalement le Brexit a été repoussé. C’est ce qu’on a pu se dire le 10 avril, date à laquelle Mme May a dû se résoudre à demander un report aux 27 autres pays de l’Union européenne, actant l’incapacité du parlement à se mettre d’accord sur l’accord négocié pendant deux ans entre le Royaume-Uni et le continent. Ainsi, depuis cette date, il est frappant de se rendre compte que le Brexit n’est plus, pour le moment, un sujet pour personne au moins en Europe continentale, comme le prouve le comportement le livre sterling face à l’euro notamment. Tout juste a-t-on appris que les Conservateurs et, dans une moindre mesure, les Travaillistes ont subi une déroute électorale au profit de partis pro-Remain lors des élections locales du 3 mai dernier. Et que, faute d’accord dans les temps entre les deux principaux partis britanniques, les élections européennes auront bien lieu le 23 mai prochain.

Evolution de la valeur de la livre sterling en euro depuis le début de l’année

Source : Bloomberg / Myria AM

Toujours en Europe, on aurait pu craindre que le renouvellement du parlement ne donne lieu à de nouveaux pics de volatilité sur les marchés financiers. Or, devant la morne campagne non seulement en France mais aussi dans la plupart des pays européens concernés par ces élections, ce vote n’a strictement aucune influence sur les marchés financiers. Aussi, nous pouvons considérer que le risque politique est pour l’instant marginal en Europe.

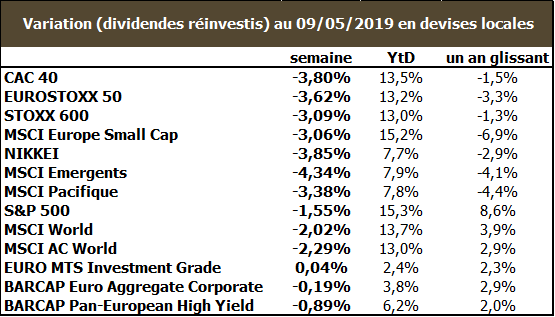

Sur le front de la guerre commerciale sino-américaine, le Président Trump a annoncé, le 10 mai, de nouvelles taxes à 25% sur 200 milliards de dollars d’importations chinoises, afin de mettre la pression sur son principal partenaire commercial et premier créancier, mettant à exécution la menace qu’il avait proférée dès le 6 mai. Sans surprise, les marchés financiers actions ont été assez affectés par ces nouvelles mesures protectionnistes ciblées, mais leur réaction est sans commune mesure avec ce que l’on a connu en 2018.

Evolution des indices sur la première semaine de mai et sur un an glissant

Source : Bloomberg / Myria AM

En représailles, le gouvernement chinois a décidé d’augmenter les taxes sur 60 Mds de dollars de biens américains importés, ce qui a fait perdre plus de 3% au Nasdaq sur la seule séance du 13 mai. Mais malgré cela, on peut remarquer que la baisse est assez contenue et que la volatilité n’est pas montée en flèche. Ainsi, dans cette période, la valorisation des classes d’actifs n’a pas véritablement été affectée :

Evolution du niveau de valorisation historique des classes d’actifs

Source : Bloomberg / Myria AM

En effet, hormis le SP 500, dont la résilience n’est plus à prouver, et le MSCI Emergents, qui a profité du rebond généralisé, les marchés actions sont globalement peu chers ou à leur moyenne historique. Ainsi, l’indice des petites valeurs américaines affiche également une valorisation nettement en-dessous de sa moyenne historique sur dix ans.

Sur le front obligataire, le tableau est plus contrasté : du fait de la répression financière, les emprunts d’Etats de la Zone euro sont extrêmement chers, d’autant que le taux à 10 ans allemand a une nouvelle fois plongé sous le niveau de 0%, compte tenu du ralentissement économique très marqué Outre-Rhin. Sans surprise, la recherche de rendement en Europe met la pression sur les obligations de catégorie Investissement et à haut rendement en Europe, et les primes de risque n’en finissent pas de se comprimer. Malgré la récente baisse des marchés, on ne note pas de réaction en chaîne sur le marché du crédit.

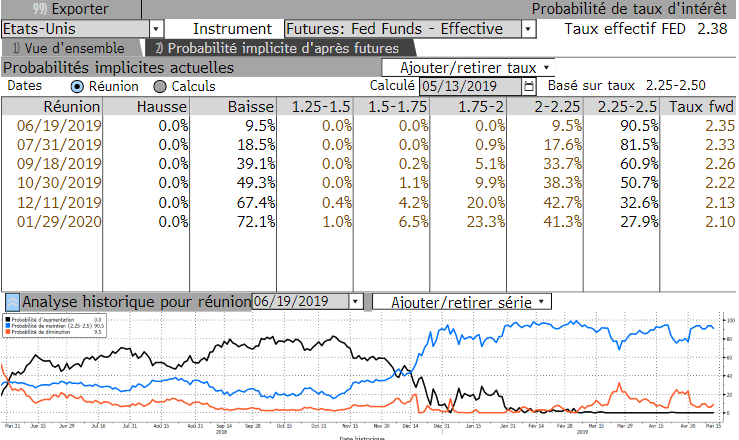

Du côté des banquiers centraux, depuis la dernière revue des perspectives économiques et la mise à jour des indications prospectives, on peut dire que c’est le calme plat.

D’ailleurs, les anticipations sur les taux d’intérêt évoluent principalement à la baisse :

Probabilités de taux d’intérêts américain

Source : Bloomberg / Myria AM

Ainsi, les marchés financiers parient désormais sur une baisse avant la fin de l’année, dès la réunion du FOMC du 11 décembre prochain. Il est vrai que les mesures protectionnistes de l’administration Trump laissent à penser que l’impact sur le commerce et la croissance mondiale pourrait être de plusieurs dixièmes de points de PIB.

Ainsi, le marché semble se convaincre que le début de la fin du cycle a déjà commencé, et c’est la raison pour laquelle notre portefeuille modèle affiche une neutralité de bon aloi, les principaux risques actifs étant positionnés sur la construction de la poche obligataire.

Dans le détail, en voici les caractéristiques :

- des actions européennes sous-pondérées combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions inférieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 20% du portefeuille,

- des stratégies de performance absolue pour un poids inférieur à 7%,

- des fonds diversifiés pour un poids de l’ordre de 7%,

- une sensibilité obligataire en nette hausse, désormais supérieure à 2 ans et une remontée des investissements libellés en dollar.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.