Notre vision du marché

Notre vision des marchés

19 janvier 2021

2021, année de la liberté retrouvée ?

Nos thèmes de gestion pour l’année 2021 sont actualisés comme suit :

- Le retour à une « vie normale » est conditionné à la réussite des campagnes de vaccination

- Les Banques centrales et les gouvernements vont rester à la manœuvre pour longtemps

- La gestion de la crise va laisser des traces indélébiles sur la politique européenne et notamment la future campagne présidentielle

Le mois de décembre 2020 a permis aux marchés financiers de reprendre leur souffle, tout en continuant leur progression. Ainsi, l’espoir suscité par l’annonce de la mise au point des vaccins contre la Covid-19 a perduré et leur validation effective par les autorités de santé internationales a eu pour conséquence le début de la vaccination dans de nombreux pays. L’arrivée des vaccins a éclipsé toutes les autres informations, et les réunions de politiques monétaires sont donc passées presqu’inaperçues. Pourtant, décembre a enfin permis d’accoucher de l’accord de divorce entre l’Europe et le Royaume-Uni après une gestation de plus de 4 ans et demi. Et, lors de sa dernière intervention, la Présidente de la BCE, Mme Lagarde, a annoncé une extension de la durée du programme de rachats d’actifs de 9 mois, jusqu’en mars 2022, ainsi qu’une augmentation de 500 milliards d’euros de celui-ci, porté à 1 850 milliards d’euros. Corollaire de cette annonce, la BCE a indiqué que la cible d’inflation – proche de 2% – ne serait pas atteinte avant 2024 au minimum.

Aux Etats-Unis, Joe Biden est officiellement devenu le 46ème Président des Etats-Unis après le vote des Grands Electeurs, ce qui a mis fin à un suspense artificiel entretenu par un Président sortant déçu par le verdict des urnes. Ce que l’on retient surtout de la nomination des membres du gouvernement, c’est bien sûr la désignation de Janet Yellen comme Secrétaire d’Etat au Trésor. L’actuel Président de la Réserve fédérale américaine et son prédécesseur vont donc pouvoir travailler main dans la main pour redresser l’économie américaine mise à mal par la pandémie actuelle, et ce signal politique extrêmement fort a déjà été intégré par les marchés financiers. Du fait du gain du Sénat, grâce à la victoire surprise des deux démocrates lors des élections du 6 janvier, Joe Biden a pu annoncer, avant même sa prise de fonction, un plan massif de relance d’un montant de 1 900 milliards de dollars qui devrait se traduire par l’envoi de chèque de 1 400 $ par personne en fonction des revenus et d’une hausse du salaire minimum.

Dans les pays émergents, décembre a été également un excellent mois, qui a permis d’amplifier le rebond relativement timide du mois dernier. Sur l’année, et en dollar, la progression de ces marchés est assez impressionnante, de l’ordre de +9%, tirée largement par la locomotive chinoise, dont l’économie aura encore progressé en 2020 et ce, malgré des confinements localisés mais drastiques.

Sur le front des taux d’intérêts, et sans surprise, les rendements des emprunts d’états de la zone euro s’affichent très majoritairement en territoire négatif, tandis que le 10 ans américain qui était bloqué sous le seuil psychologique de 1% retrouve le chemin de la hausse et s’affiche désormais autour de 1.1%.

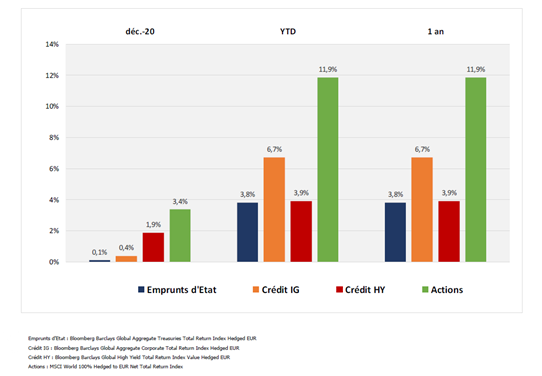

Performances des marchés au 31/12/2020

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

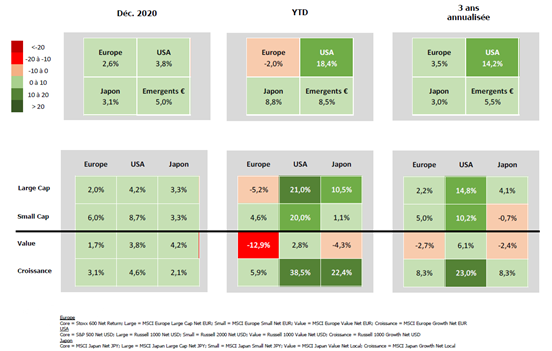

Comme nous l’avions expliqué lors de notre précédente vision des marchés, nous n’avons pas assisté à une rotation sectorielle classique en novembre mais à une réévaluation des titres décotés. Ainsi, en décembre, les performances de ces derniers progressent encore tandis que les actions croissances reprennent des couleurs. A noter enfin, le retour en force des petites capitalisations.

Performances des marchés actions au 31/12/2020

Source : Bloomberg / Myria AM

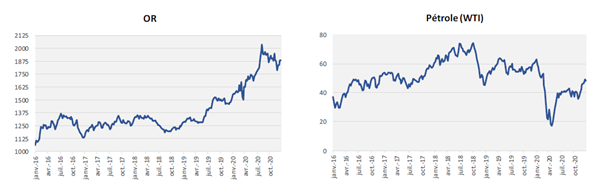

Le marché reste résolument optimiste quant au rebond de la croissance comme le prouve le comportement des matières premières

Source : Bloomberg / Myria AM

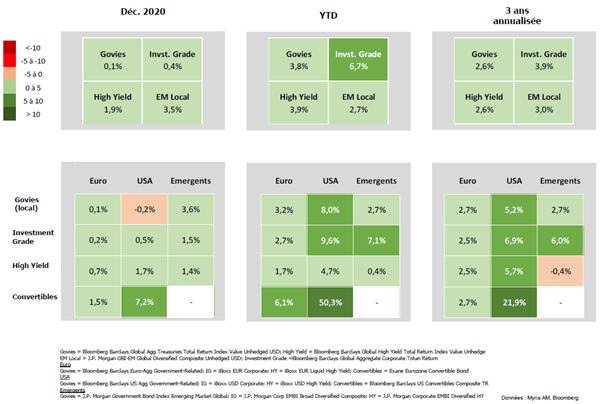

Sur le front obligataire global, les actifs risqués restent privilégiés et continuent sur leur lancée. En effet, le marché ne souhaite pas se mettre en face des flux massifs d’injection monétaire de la part des banques centrales.

Performances des marchés obligataires au 31/12/2020

Comme c’est le cas aussi pour les actions, les obligations des pays émergents sont privilégiées, signe que la recherche de rendement reste la principale préoccupation des investisseurs. De plus, la gestion de la pandémie dans les pays asiatiques est plébiscitée par les investisseurs, qui, pour le moment, prennent pour argent comptant les statistiques ultra contrôlées qui indiquent que les nouveaux cas de Covid 19 sont anecdotiques.

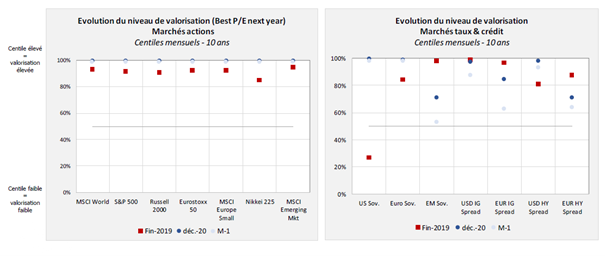

Néanmoins, si l’on s’attarde sur les niveaux actuels de valorisation des marchés d’actions et d’obligations, force est de constater que ceux-ci sont assez chers au regard de l’historique pris sur les dix dernières années.

Les marchés actions valorisés par le PER 2021 sont à l’heure actuelle au plus haut tandis que les marchés obligataires sont plus contrastés mais se sont eux aussi très fortement redressés. Nous pensons que ces niveaux sont soutenables tant que la répression financière est maintenue, mais qu’il faudra avoir l’œil rivé sur les courbes de taux américaine et allemande pour détecter un mouvement qui pourrait faire dérailler cet équilibre pour le moment stable.

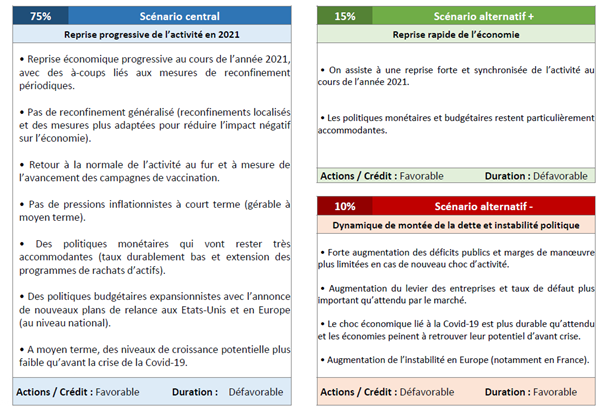

Dans ce contexte, notre scénario économique et financier central reste optimiste

Scénario d’allocation de Myria AM à 12 mois – janvier 2021

En conséquence, notre portefeuille modèle n’évolue pas d’un mois sur l’autre et fait donc ressortir les caractéristiques suivantes :

- Des actions européennes combinées à des actions internationales, japonaises, et émergentes, typées croissance, pour une exposition totale aux marchés actions de l’ordre de 50% du portefeuille, répartie équitablement,

- Un portage attractif via des obligations à haut rendement pour environ 10% du portefeuille, tout en restant absent des obligations émergentes

- Des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 20% du portefeuille,

- Une sensibilité obligataire supérieure à 3, via une ligne de futures US Long Bond, pour constituer une sorte d’assurance de portefeuille

- Des fonds diversifiés, pour un poids de l’ordre de 5%,

- Une sous-pondération de 10% du dollar US.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.