Notre vision du marché

Notre vision des marchés – octobre 2020

13 octobre 2020

Premiers bilans de la crise sanitaire

Nos thèmes de gestion pour l’année 2020 sont actualisés comme suit :

- Le retour à une « vie normale » est conditionné à l’élaboration d’un traitement ou d’un vaccin

- La Covid-19 est révélatrice des forces et faiblesses des économies

- Les Banques centrales et les gouvernements restent incontournables pour traverser cette crise sanitaire

Il s’est passé quatre mois depuis notre dernière Vision des marchés. Et ce n’est pas par paresse que je ne l’ai pas mise à jour, mais simplement parce qu’après la fin du confinement, le seul thème qui intéressait les marchés financiers et les milieux économiques était la gestion de la crise sanitaire par les gouvernements et les banquiers centraux.

Mais, alors que le mois d’octobre est déjà bien entamé et que nous avons tous en ligne de mire la ligne d’arrivée que constitue le 31 décembre de cette année exécrable que restera 2020, il me semble intéressant d’esquisser un premier bilan de la crise sanitaire et d’en tirer des leçons pour notre allocation d’actifs future.

Tout d’abord, si l’on s’en tient aux marchés sur lesquels nous investissons, l’analyse des performances fait ressortir une large dispersion sur un certain nombre de paramètres financiers :

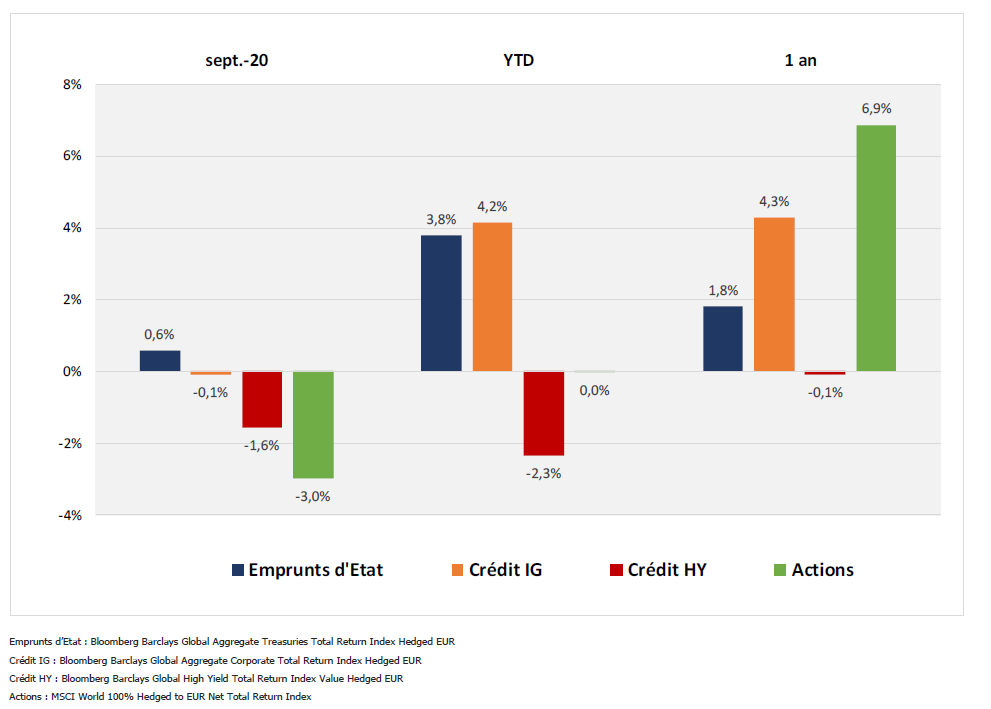

Performances des marchés au 30/09/2020

Source : Bloomberg / Myria AM

Les performances des différents marchés font ressortir l’importance de ne pas se mettre en face des banquiers centraux ou des gouvernements. En effet, on constate que depuis le début de l’année, et alors qu’un énorme pan de la dette obligataire d’Etat ou de crédit de catégorie investissement n’offre qu’un rendement très faible voire négatif, la performance de ces emprunts fait largement mieux globalement que la performance des marchés actions. Compte tenu des craintes sur l’économie et des risques de faillites, le marché le plus en retard est celui du crédit à haut rendement : en effet, les coupons payés par les émetteurs les plus endettés ont été complètement annulés par l’écartement de leurs primes de risques (spreads de crédit).

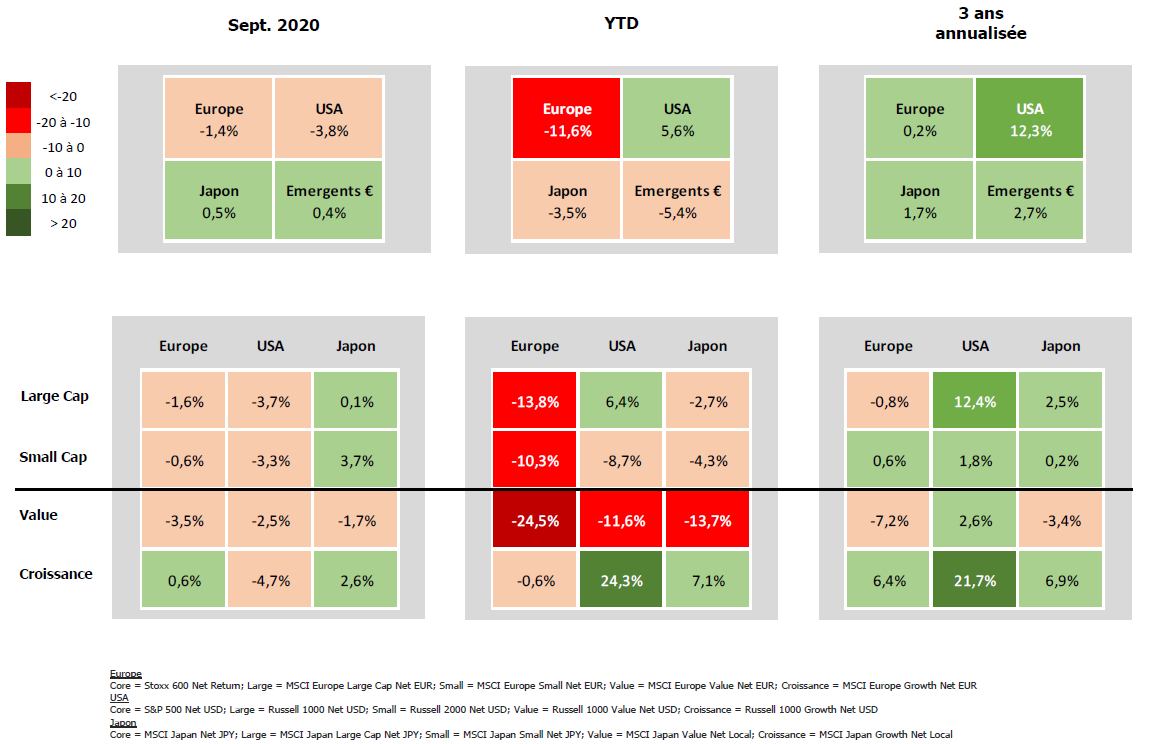

Dans le détail néanmoins, le bilan est beaucoup plus contrasté :

Performance des marchés actions au 30/09/2020

Source : Bloomberg / Myria AM

2020 peut être vue comme une confirmation de ce qui prévaut depuis maintenant au moins trois ans sur les actions à savoir que :

- Les Etats-Unis sont plus que jamais prépondérants sur les marchés financiers et que leur hégémonie se renforce avec le temps

- Les marchés émergents, du fait de leurs diversités géographiques et financières, constituent une zone d’investissement complètement hétérogène, et les performances réalisées sont finalement très décevantes. Ainsi, une grande sélectivité dans le choix des investissements est plus que jamais de rigueur, et la prise en compte des dynamiques des devises reste essentielle.

- Les marchés européens sont minés par les divisions politiques de l’Union, et font du surplace depuis 3 ans avec une très forte volatilité. Le précédent que constitue le Brexit, la crise des réfugiés, la difficulté de mise en place du plan de relance « Next Génération UE » et une croissance potentielle revue à la baisse expliquent sans doute le manque d’attractivité de la zone.

- Les petites capitalisations ont perdu de leur superbe depuis trois ans et encore plus depuis la crise sanitaire, et sont vraiment délaissées par les investisseurs.

- Les actions typées croissance ont plus que jamais la faveur des investisseurs et on a l’impression que le style « value » est en perdition quel que soit le marché considéré. Depuis le début de l’année, le différentiel de performance entre les deux styles est impressionnant mais ne fait que confirmer ce que l’on constate sur plus long terme.

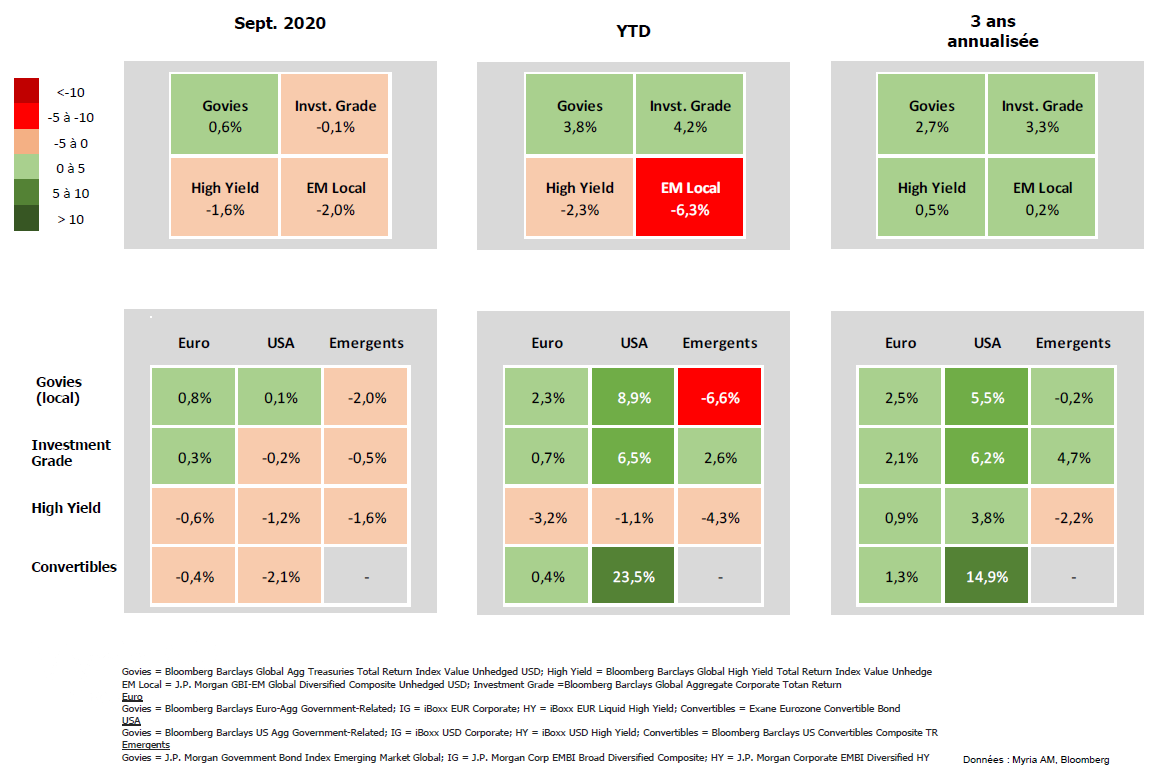

Performance des marchés obligataires au 30/09/2020

Sur le front obligataire global, ce sont les emprunts d’états et de catégorie investissement qui procurent les meilleures performances annualisées sur 3 ans, et là encore, ce sont les Etats-Unis qui sont largement devant les autres zones d’investissement.

Sur le marché des obligations à haut rendement, difficile de lutter contre la profondeur et la liquidité du marché américain. Ainsi, pour des notations équivalentes ou légèrement meilleures, les obligations européennes et émergentes sont loin derrière, pâtissant d’une diversification moins forte et donc d’événements de crédit plus destructeurs de valeur.

Enfin, dans la catégorie des obligations convertibles, qui réunit à la fois le monde obligataire et actions, on retrouve les Etats-Unis une nouvelle fois très loin devant l’Europe en termes de performances réalisées.

Ainsi, compte tenu de l’intensité de la crise sanitaire, les opérateurs restent finalement assez rationnels en privilégiant la croissance visible et la liquidité des marchés. Dans ce contexte, nous ne prévoyons pas de changement de comportement à court terme.

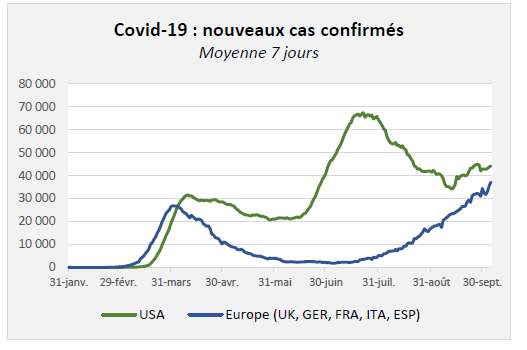

En effet, la pandémie n’est toujours pas sous contrôle au niveau mondial, et l’Europe connaît une forte accélération du nombre de cas confirmés, notamment en France, en Espagne, au Royaume-Uni et dans une moindre mesure, en Allemagne. Ainsi, on assiste à des reconfinements localisés, ou à de nouvelles fermetures partielles ou totales de lieux de convivialité pour lutter contre la propagation de l’épidémie.

Aux Etats-Unis, la situation se détériore après une phase de ralentissement ces derniers mois.

Source : Bloomberg / Myria AM

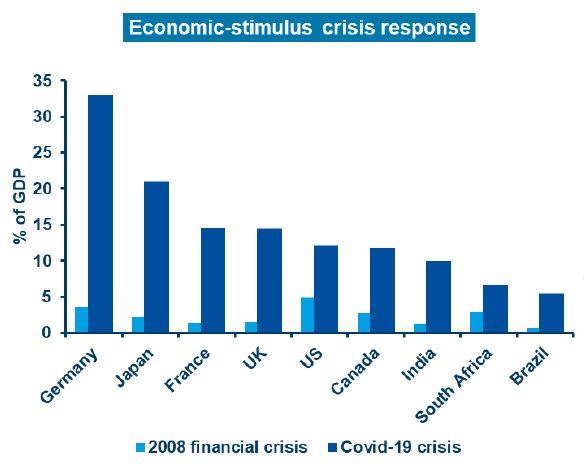

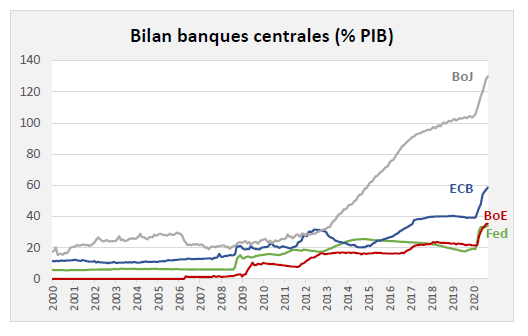

Du côté des gouvernements et des banquiers centraux, la vigueur des contre-feux de l’épidémie est sans commune mesure avec ce qui avait été décidé lors de la grande crise financière de 2008.

Source : Bloomberg / Myria AM / Amundi

Aux Etats-Unis, on attend même un nouveau de plan de relance de l’ordre de 2 000 milliards de dollars après celui de même ampleur décidé et mis en place fin mars. En effet, les gouvernements ont tout intérêt à financer les effets du Covid-19, d’autant plus qu’ils sont responsables de la situation économique, en ayant provoqué une chute historique de la croissance économique afin de protéger les populations. Ainsi, la répression financière organisée par les banquiers centraux internationaux empêche toute remontée des taux d’intérêt. La Réserve fédérale américaine a d’ailleurs publiquement déclaré que son taux directeur pourrait ne remonter qu’en 2025 au plus tôt. De surcroît, la proposition française de cantonner la dette liée à la Covid-19 n’a pas rebuté les marchés financiers d’autant que le gouvernement a validé la prolongation de la CRDS d’environ 10 ans pour la financer.

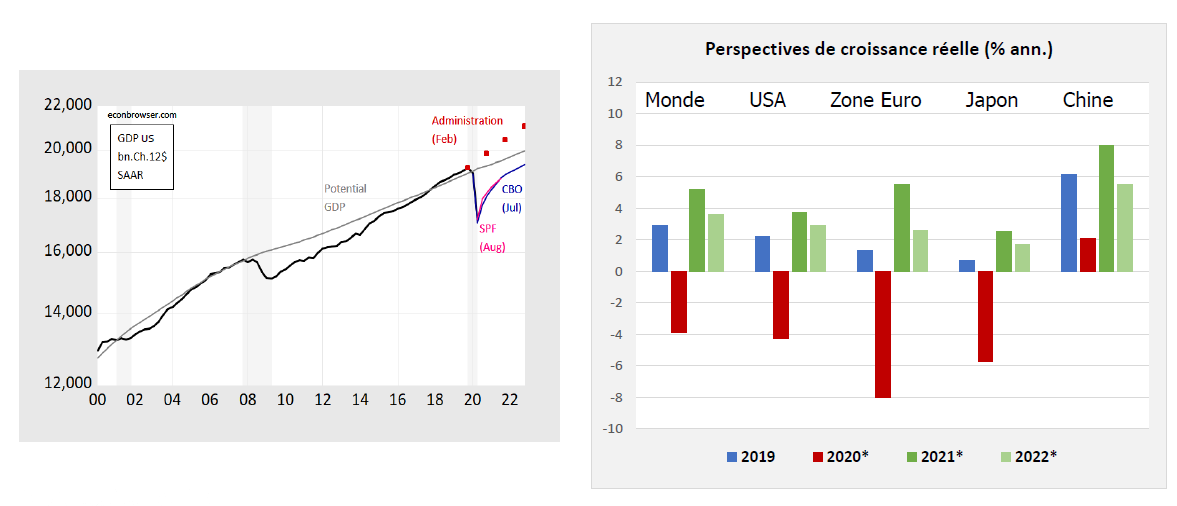

Après les chiffres calamiteux publiés au deuxième trimestre 2020, le rebond de la croissance économique mondiale devrait être très fort au troisième trimestre, sans toutefois compenser la perte de richesses produites entre les mois de mars et juin 2020. Et les prévisions à deux ans restent conservatrices et n’anticipent pas de retour sur le rythme du potentiel de croissance à long terme.

Source : Bloomberg / Myria AM / econbrowser

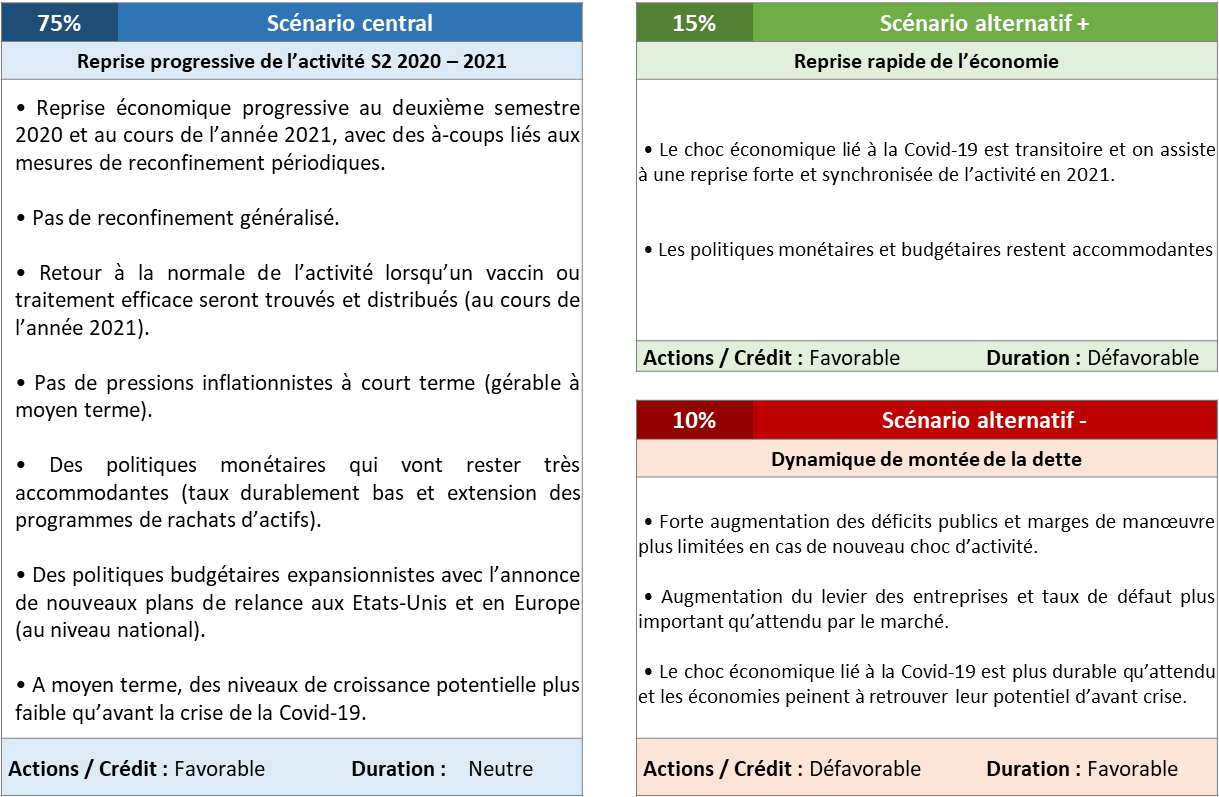

Alors que nous sommes en pleine « deuxième vague » de l’épidémie de la Covid-19, les marchés se sont habitués à évoluer avec ce risque sanitaire, mais la discrimination entre les secteurs est très forte. Ainsi, les secteurs de l’aérien, du pétrole ou les banques nous semblent difficiles à surpondérer tant ils subissent les vents contraires liés à cette crise. En revanche, les secteurs de la santé, lancé dans la course au vaccin ou aux traitements efficaces contre ce nouveau virus coronarien, ou de la technologie, avec les nouveaux modes de communication liés au télétravail par exemple, nous paraissent avoir le vent en poupe. Ainsi, notre scénario de marché a été mis à jour comme suit :

Scénario d’allocation de Myria AM à 12 mois – octobre 2020

Notre positionnement depuis juin s’est avéré payant puisque la plupart de nos fonds de fonds diversifiés affichent des performances positives depuis le début et que notre fonds de fonds d’actions internationales surperforme l’indice des actions mondiales de plus de 7%. Dans ce contexte, nous conservons un positionnement visant à monétiser un scénario central optimiste et notre portefeuille modèle fait ressortir les caractéristiques suivantes :

- Des actions européennes combinées à des actions internationales, japonaises, et émergentes, typées croissance, pour une exposition totale aux marchés actions supérieure à 55% du portefeuille, répartie équitablement,

- Un portage attractif via des obligations à haut rendement pour environ 15% du portefeuille, et en restant absent des obligations émergentes

- Des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 15% du portefeuille,

- Une sensibilité obligataire supérieure à 3, via une ligne de futures US Long Bond, pour compenser les stratégies de portage et la légère surexposition actions

- Des fonds diversifiés, pour un poids de l’ordre de 7%,

- Une sous-pondération de 10% du dollar US.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.