Notre vision du marché

Notre vision des marchés – avril 2020

14 avril 2020

Gérer en ces temps d’exubérance irrationnelle – partie 2

Nos thèmes de gestion pour l’année 2020 sont actualisés comme suit :

- Les prévisions hésitent entre profonde récession ou dépression économique du fait de la pandémie de Coronavirus

- Les Banques centrales et les gouvernements sont plus que jamais présents, mais la communication reste clé pour restaurer la confiance.

Un mois a passé depuis notre dernière Vision des marchés et force est de constater que nous avons totalement changé notre perception de la crise du Covid-19.

Amplifiant la prise de conscience du mois de février, le mois de mars a été celui d’un krach boursier mondial, qui a touché toutes les classes d’actifs. Ainsi, mars 2020 et plus généralement le premier trimestre de l’année resteront dans les annales des statistiques financières, avec des performances exécrables un peu partout dans le monde.

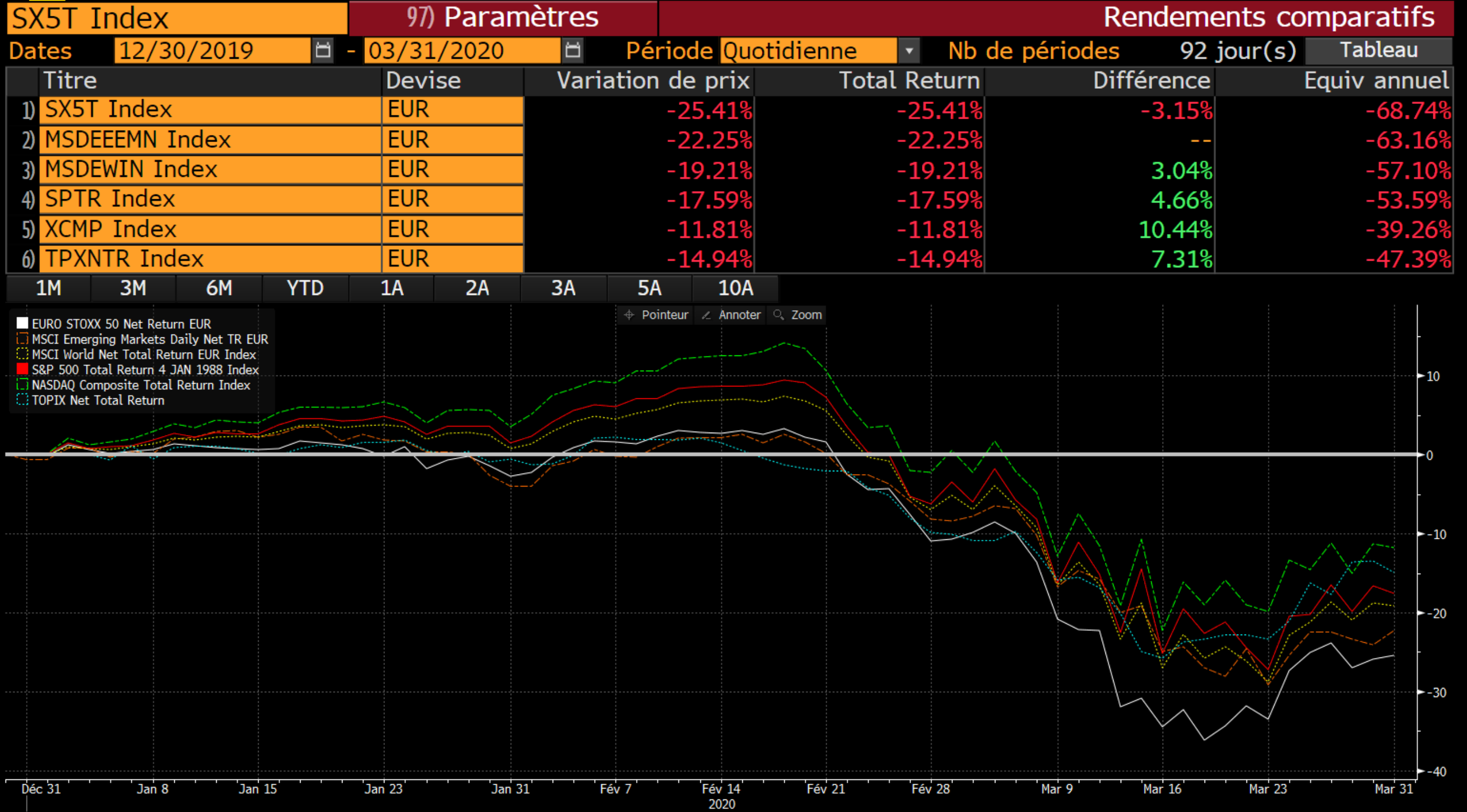

Comparaison des principaux indices actions sur le 1er trimestre 2020

Source : Bloomberg / Myria AM

Néanmoins, même si la moitié de l’humanité est confinée à l’heure où ces lignes sont écrites, il n’en reste pas moins, qu’une fois encore, les marchés ne baissent pas tous selon la même intensité.

Ainsi, l’Europe subit de plein fouet le fait d’être devenue en mars le nouvel épicentre de la crise sanitaire, avec de nombreux cas en Espagne, en Italie et en France et affiche un recul de plus de 25%. En revanche, alors que les marchés financiers américains étaient considérés comme surévalués au début de l’année 2020, force est de constater que c’est une nouvelle fois ces derniers qui se comportent de la meilleure des manières, le Nasdaq baissant de moins de 15% en dollar et de moins de 12% en euro.

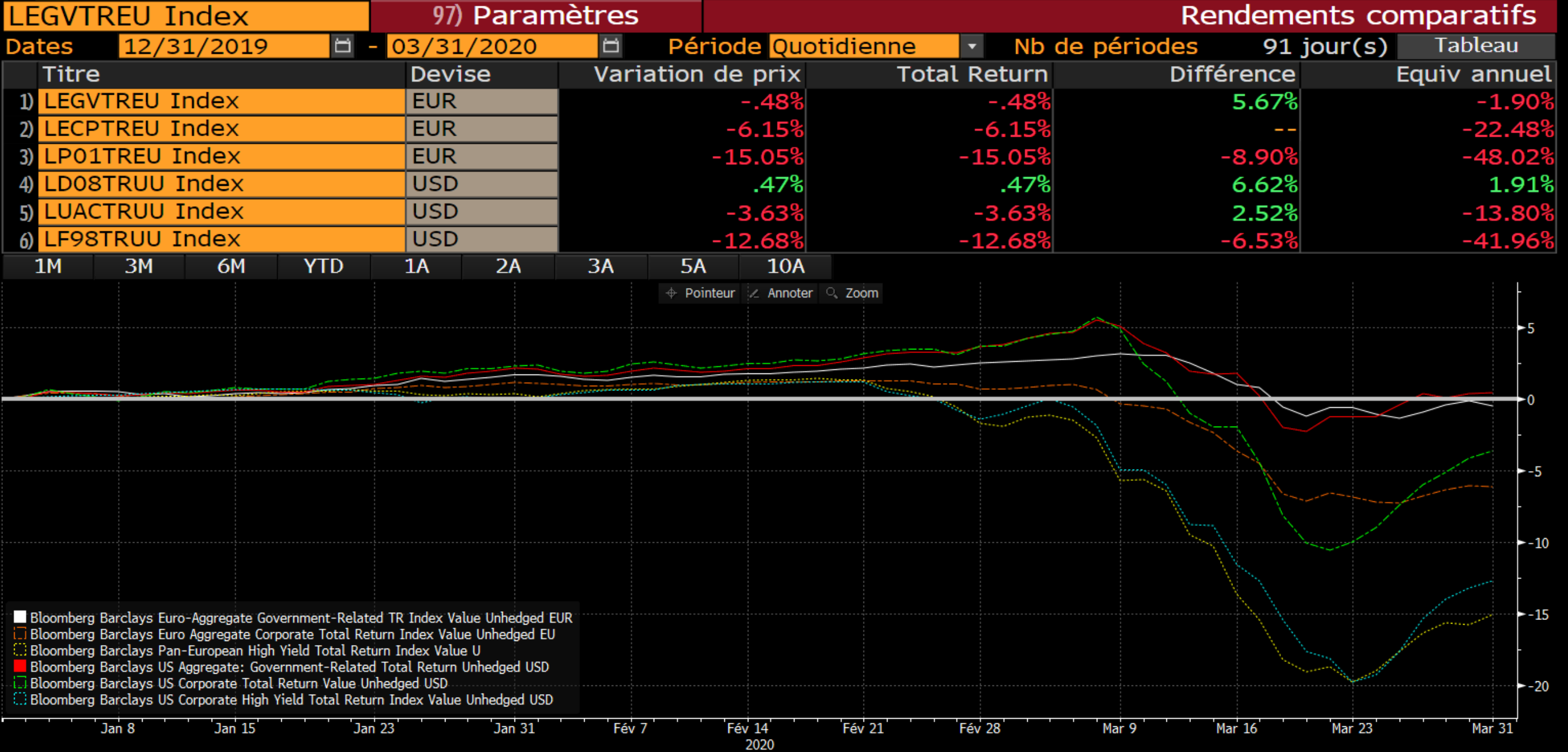

Dans ce contexte d’anticipation de récession, ce qui est frappant est de voir le comportement des indices obligataires depuis le début de l’année.

Comparaisons des principaux indices obligataires sur le 1er trimestre 2020

Source : Bloomberg / Myria AM

Comme on peut le constater, les dégâts causés par le Covid-19 aux marchés obligataires ont été très importants. En effet, dans la première partie du mois de mars, les marchés ont commencé à prendre conscience de l’ampleur de la crise sanitaire et de son impact sur l’économie réelle. Ainsi, la liquidité a commencé à s’assécher ce qui a poussé les investisseurs devant faire face à des rachats ou des appels de marges à vendre les obligations les plus liquides à savoir les emprunts d’Etats.

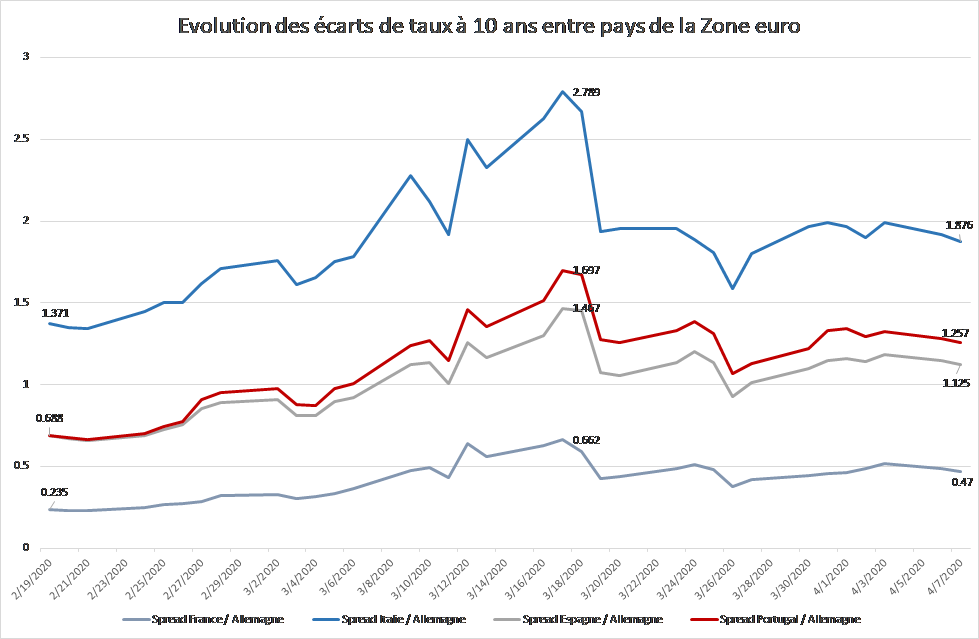

Puis, le 12 mars, la conférence de presse de Mme Lagarde a mis le feu aux poudres. En effet, la Présidente de la BCE a complètement raté son intervention, si bien que les bourses européennes ont connu ce jour-là une déroute historique, signant des baisses de plus de 12% sur la séance. Le simple fait d’avoir dit que la BCE n’était pas là pour gérer les écarts de taux entre pays de la Zone euro aura suffi à provoquer une tourmente majeure également sur les emprunts d’Etats. Ainsi, les différentiels de rendement entre les pays tels que l’Espagne, le Portugal et surtout l’Italie se sont envolés par rapport à celui des emprunts d’états allemand. En conséquence, les écarts de taux se sont également massivement tendus sur tout le spectre du crédit, passant du simple au double en moins d’un mois, et faisant des ravages parmi les émetteurs des pays émergents.

Heureusement, la Réserve fédérale américaine, qui en début de mois avait baissé son taux directeur de 50 points de base, a repris la main dès le dimanche 15 mars et a, à nouveau, abaissé ce même taux de 100 points de base supplémentaires pour la ramener à 0%, remettant un peu plus la pression sur la BCE.

La différence de réactivité entre les deux banques centrales a été criante, et ce n’est que le 19 mars que la BCE a enfin tout tenté pour ramener le calme sur les marchés et a sorti le bazooka monétaire en mettant 750 milliards sur la table. De surcroît, elle a également stipulé aux marchés qu’elle allait s’écarter jusqu’à la fin de l’année de la clé de capital qui détermine la part des achats d’obligations de chaque pays de la Zone euro.

Depuis, les gouvernements ont tous annoncé des plans de relance massifs, comme en France, où le Président Macron a repris à son compte l’expression « What ever it takes » de Mario Draghi pour marteler que l’Etat serait présent « quoi qu’il en coûte », ou aux Etats-Unis où les démocrates et les Républicains ont simplement mis trois jours à entériner un plan fédéral de 2 000 milliards de dollars.

Ainsi, dans ce contexte de crise sanitaire majeure, il nous paraît essentiel de mettre à jour les hypothèses qui vont servir de guide à la gestion de fonds d’investissement.

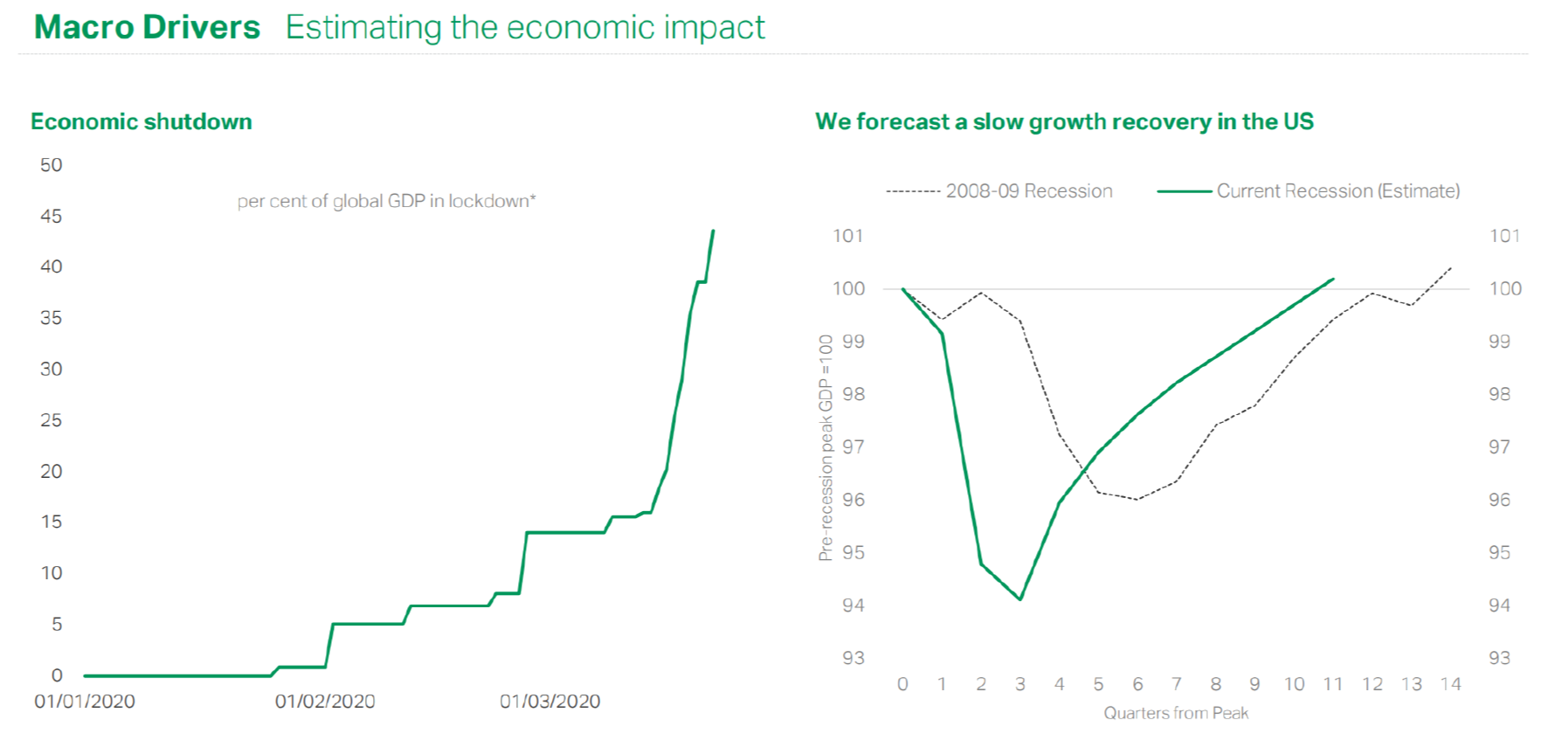

La première hypothèse désormais probable : une très forte baisse de la croissance mondiale en 2020 :

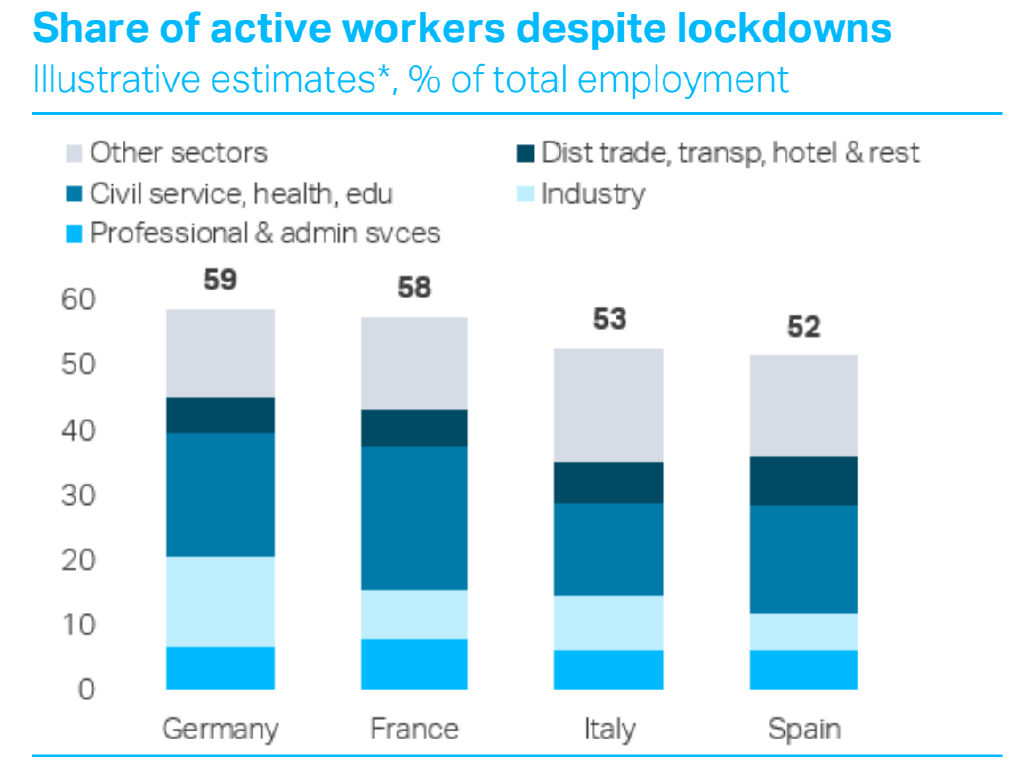

Un mois a passé et il s’avère désormais évident que la chute de la croissance mondiale va être très importante. Pour preuve, la recherche la plus récente, qui provient de TS Lombard, évalue que près de 45% de la force de travail dans les plus grands pays européens est désormais à l’arrêt. Et plus le confinement dure, plus la reprise sera non pas rapide mais progressive.

Part des travailleurs effectivement au travail malgré le confinement

Source TS Lombard

Plus proche de nous, la Banque de France vient de publier son estimation de la croissance du produit intérieur brut pour le premier trimestre 2020 qui ne tient compte que d’une quinzaine de jours de confinement. Et ce chiffre ressort à -6%, ce qui en fait la pire performance de l’économie française depuis la fin de la Seconde Guerre Mondiale. La Banque de France estime aussi que l’activité économique a été réduite de 32% par rapport à la normale sur la dernière quinzaine de mars. Et pour être encore plus complet sur le ralentissement économique à prévoir, l’Insee estime que chaque quinzaine de confinement provoque une réduction de la croissance économique de 1,5 %, soit plus de 30 milliards d’euros.

Enfin, alors que le mois dernier, nous anticipions un rebond très rapide et violent de la croissance mondiale, il est clair que cette hypothèse est désormais invalidée. Au mieux, il est possible d’espérer soit une reprise graduelle comme celle qui a eu lieu après la faillite de Lehman Brothers, voire légèrement plus rapide, mais qui devrait prendre au moins 10 trimestres, soit 2 ans et demi.

Estimation de l’impact économique du confinement

Source TS Lombard

Compte tenu de la différence de crédibilité de la Réserve fédérale américaine et de la Banque centrale européenne, et du fait de l’impact économique très important du confinement en cours, nous maintenons notre positionnement très long en duration et l’avons même augmenté. En parallèle, nous restons plus que jamais absents des obligations indexées sur l’inflation, dont les points morts devraient avoir le plus grand mal à se redresser, dans le contexte actuel de chômage de masse, contraint ou pris en charge par les Etats.

Evolution du future US Long Bond depuis 1 an

Source : Bloomberg / Myria AM

Evolution du point d’inflation sur 30 ans aux USA depuis 5 ans

Source : Bloomberg / Myria AM

Deuxième hypothèse : le prix du pétrole est un véritable indicateur avancé de la croissance future.

On a vu qu’en plein mois de mars 2020, l’incapacité de l’Arabie Saoudite et de la Russie à se mettre d’accord sur une réduction de la production quotidienne de pétrole a envoyé par le fond le prix du baril

Evolution du prix du pétrole WTI depuis 5 ans

Source : Bloomberg / Myria AM

Le léger rebond récent du prix du baril provient du fait qu’à la veille du week-end pascal, l’OPEC + s’est mis d’accord sur une réduction de la production journalière de pétrole de 10 millions de baril. Néanmoins, on estime en ce moment que la surproduction quotidienne est probablement de l’ordre de 35 millions de barils, ce qui laisse une marge très importante.

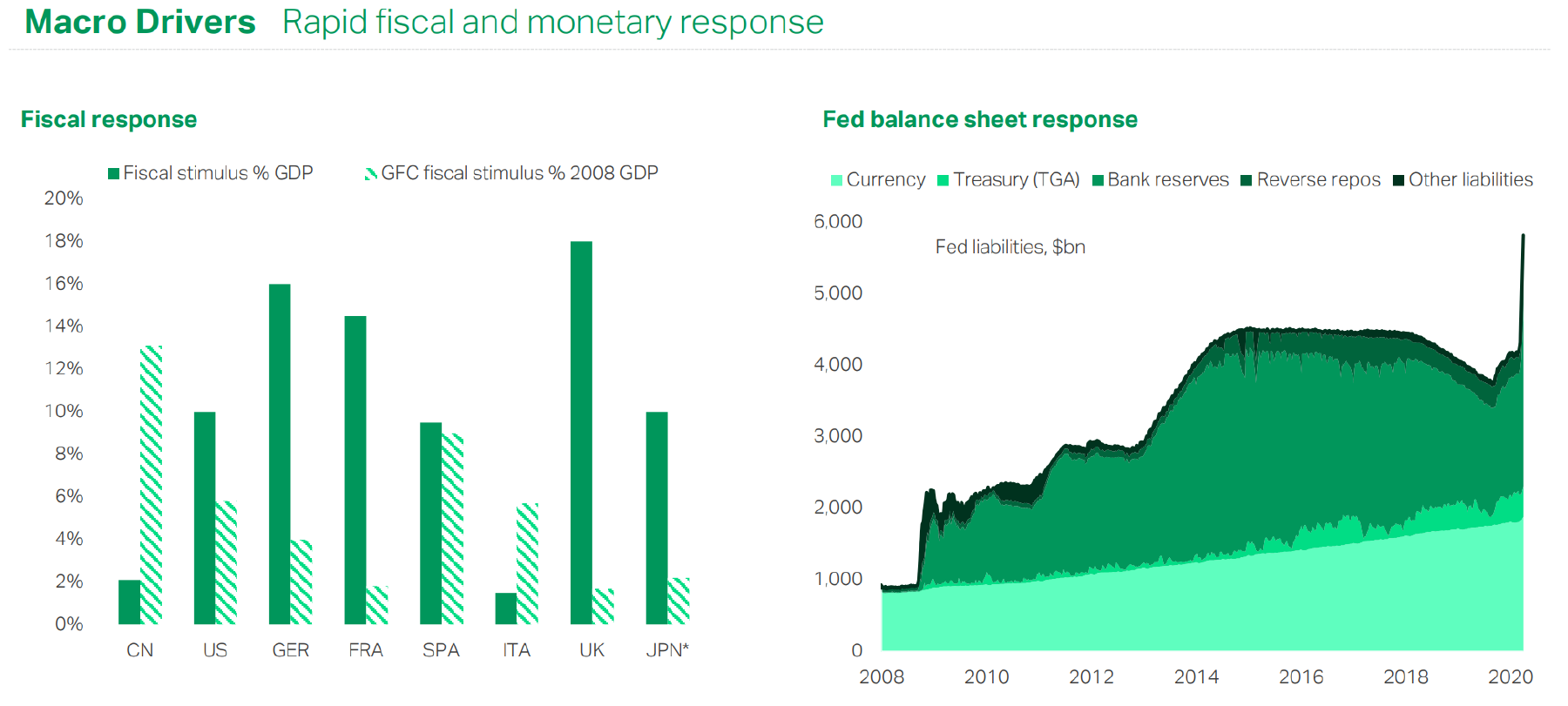

Troisième hypothèse : un soutien sans faille des gouvernements en plus des banques centrales.

En effet, depuis le début de la crise, les gouvernements ont été très présents, tout comme les banques centrales comme le montre l’étude suivante :

Réponses fiscales et monétaires à la crise sanitaire

Source TS Lombard

Si la Chine a annoncé un plan de soutien à son marché d’un montant de 157 milliards d’euros, soit un tiers du plan de relance mis en place en 2008, les Européens (hormis l’Italie qui n’a plus vraiment de ressources financières), les Américains et les Japonais ont pris des mesures de stimulus bien plus importantes qu’en 2008, signe que la crise sera probablement bien plus grave que la précédente.

De même, la Réserve fédérale a littéralement fait exploser son bilan, en prévoyant d’injecter plus de 1500 milliards de dollars, et d’intervenir sur des marchés aussi divers que les emprunts d’Etat, le crédit, le High Yield, les CMBS ou les ETF, ce qu’elle n’a jamais fait auparavant.

En conclusion, nous avons décidé de changer structurellement notre scénario de marché pour nous concentrer sur le défi que constitue la gestion de fonds d’investissement en ces temps de crise sanitaire inédite. Comme nous l’avons vu, la liquidité est clé pour traverser au mieux cette période, nous avons donc décidé de :

- Rester positionnés sur les actions au niveau de leur indice de référence. Dans le détail, nous privilégions toujours les actions internationales de croissance et sous-pondérons légèrement l’Europe. De plus, les actions de petites et moyennes capitalisations sont autant que possible évitées. Et nous avons fait marche arrière sur les valeurs financières que nous avions rentrées en portefeuille le mois dernier, considérant qu’elles subiront de plein fouet l’impact de la récession en cours.

- La diversification obligataire a été réduite au maximum. Ainsi, nous privilégions les investissements sur les emprunts d’Etat américains et sur le crédit de catégorie Investissement. Nous avons le plus souvent réduit notre exposition aux obligations à haut rendement, lorsque cela est possible, compte tenu de l’augmentation prévisible des défauts et du fait d’une liquidité dégradée. Pour les mêmes raisons, nous avons vendu la quasi-intégralité de nos positons obligataires sur les pays émergents.La priorité pour nous reste de rendre évidente la lisibilité de nos fonds et de leur performance en absolu comme par rapport à leur indice de référence.

Article achevé de rédiger le 10 avril 2020

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.