Notre vision du marché

Notre vision des marchés – novembre 2019

6 novembre 2019

Cap sur la fin de l’année

Nos thèmes de gestion pour la fin de l’année 2019 évoluent comme suit :

- La croissance s’essouffle dans toutes les zones

- Les risques politiques sont toujours très élevés

- Les Banques centrales sont plus que jamais présentes

Après avoir une nouvelle fois constaté une forte hausse des marchés actions au cours du troisième trimestre de l’année, nous pouvions redouter que le mois d’octobre 2019 soit comparable à celui de l’année dernière. Or, il n’en a rien été, et ce dixième mois de l’année se solde par une nouvelle hausse de la plupart des marchés actions.

Pourtant, force est de constater que la croissance mondiale ralentit et ce dans toutes les parties du monde.

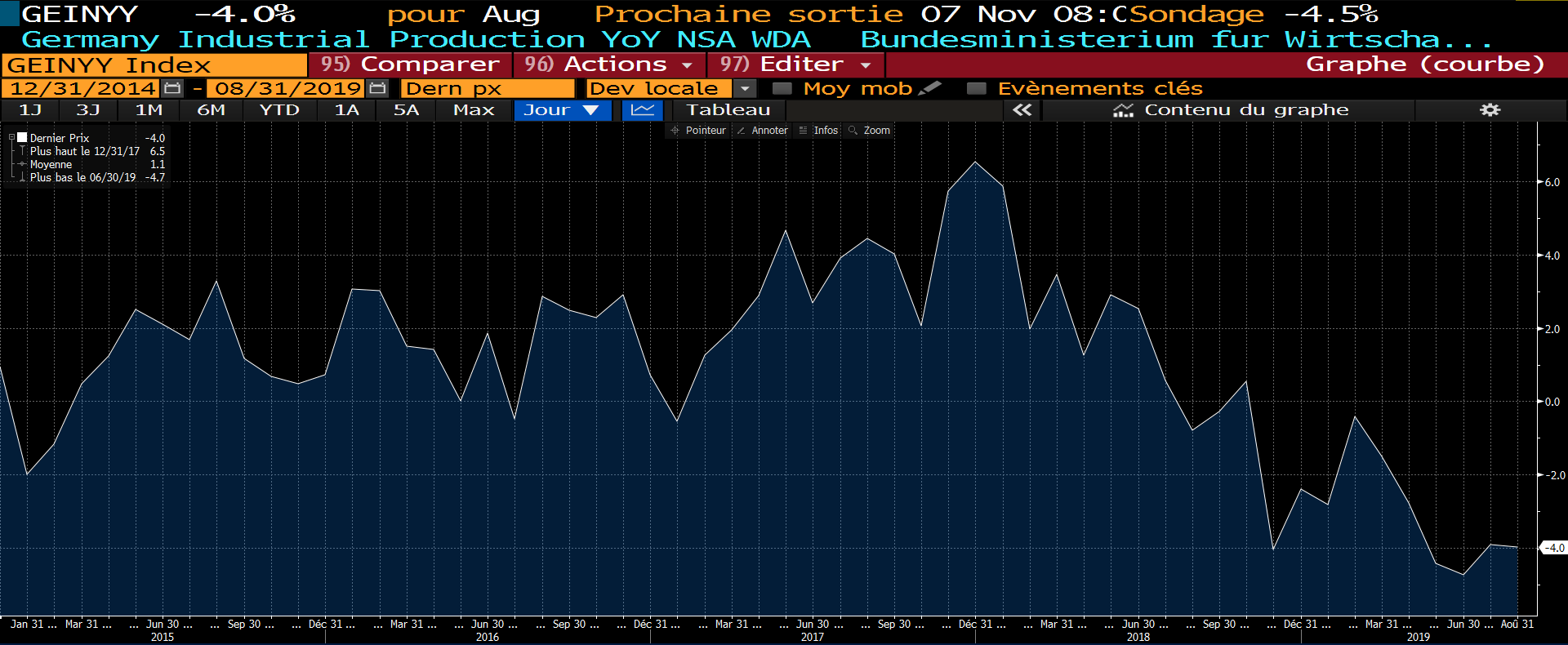

Ainsi, les derniers chiffres publiés dans certains pays de la Zone euro ne sont pas bons. En Allemagne, la production industrielle, déjà fortement éprouvée par les nouvelles normes Euro VI sur les voitures introduites en septembre 2018, continue d’afficher des reculs marqués.

Evolution de la production industrielle en Allemagne depuis 2015

Source : Bloomberg / Myria AM

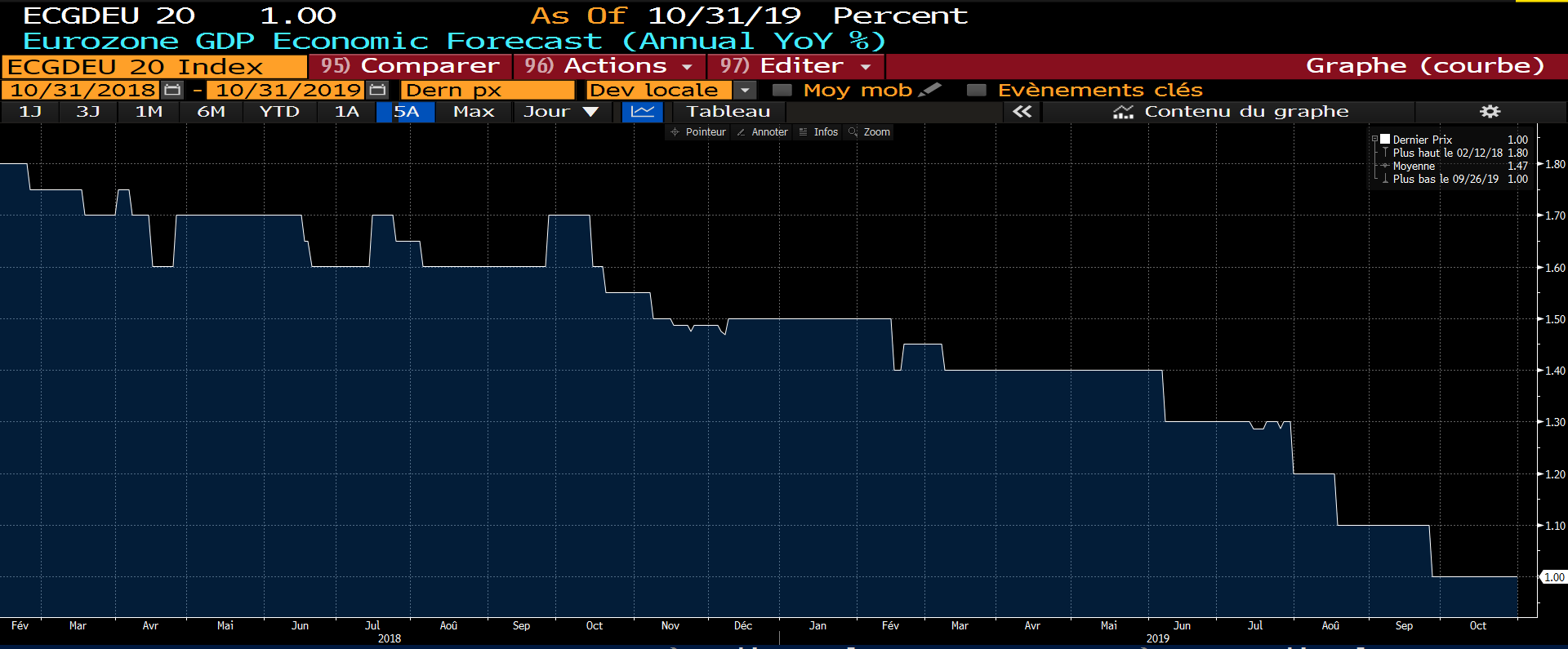

Au niveau de la Zone euro, les performances économiques agrégeant l’ensemble des statistiques publiées par les instituts nationaux sont décevantes et les prévisions de croissance 2019 ont été revues à la baisse de manière continue depuis un an. Si les mesures « Gilets jaunes » soutiennent la croissance en France (+0.3% sur le troisième trimestre) et si l’Espagne continue sur sa lancée (+0.4% sur le troisième trimestre), l’Italie souffre d’une croissance anémique structurelle du fait du poids de la dette qui culmine à plus de 130% du PIB, et l’Allemagne ne se résout pas à utiliser son excédent budgétaire à autre chose qu’au désendettement pour le moment.

Evolution de la croissance prévue en Zone euro pour 2020 depuis 1 an

Source : Bloomberg / Myria AM

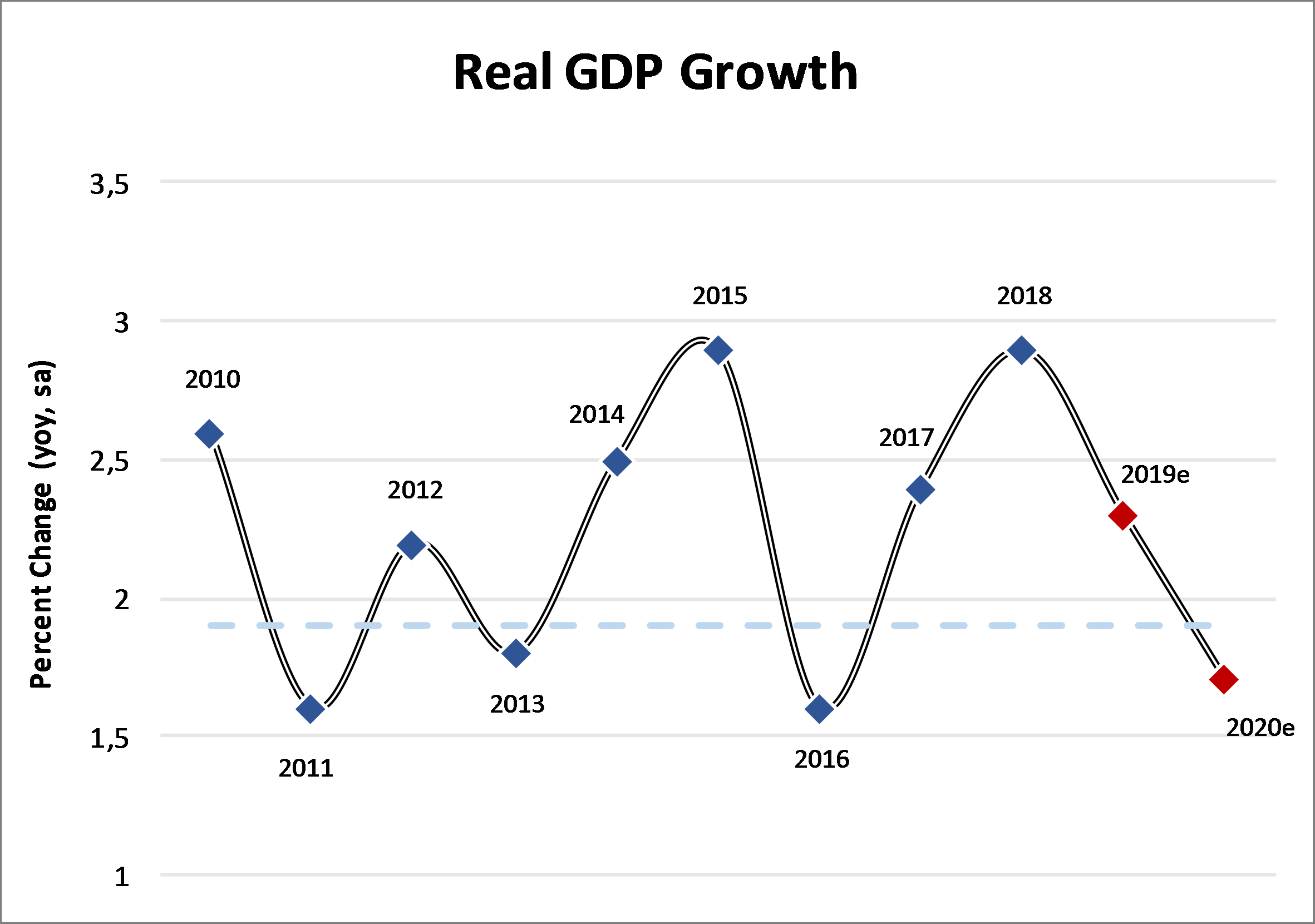

Outre-Atlantique, là encore, la croissance commence à faiblir, et même si l’on reste autour du potentiel pour l’année 2019, les prévisions pour l’année prochaine sont moins euphoriques. La croissance économique des Etats-Unis pourrait même passer sous son potentiel, du fait des tensions commerciales toujours très vives avec la Chine.

Evolution de la croissance aux Etats-Unis depuis 2010

Source : Bloomberg / Myria AM

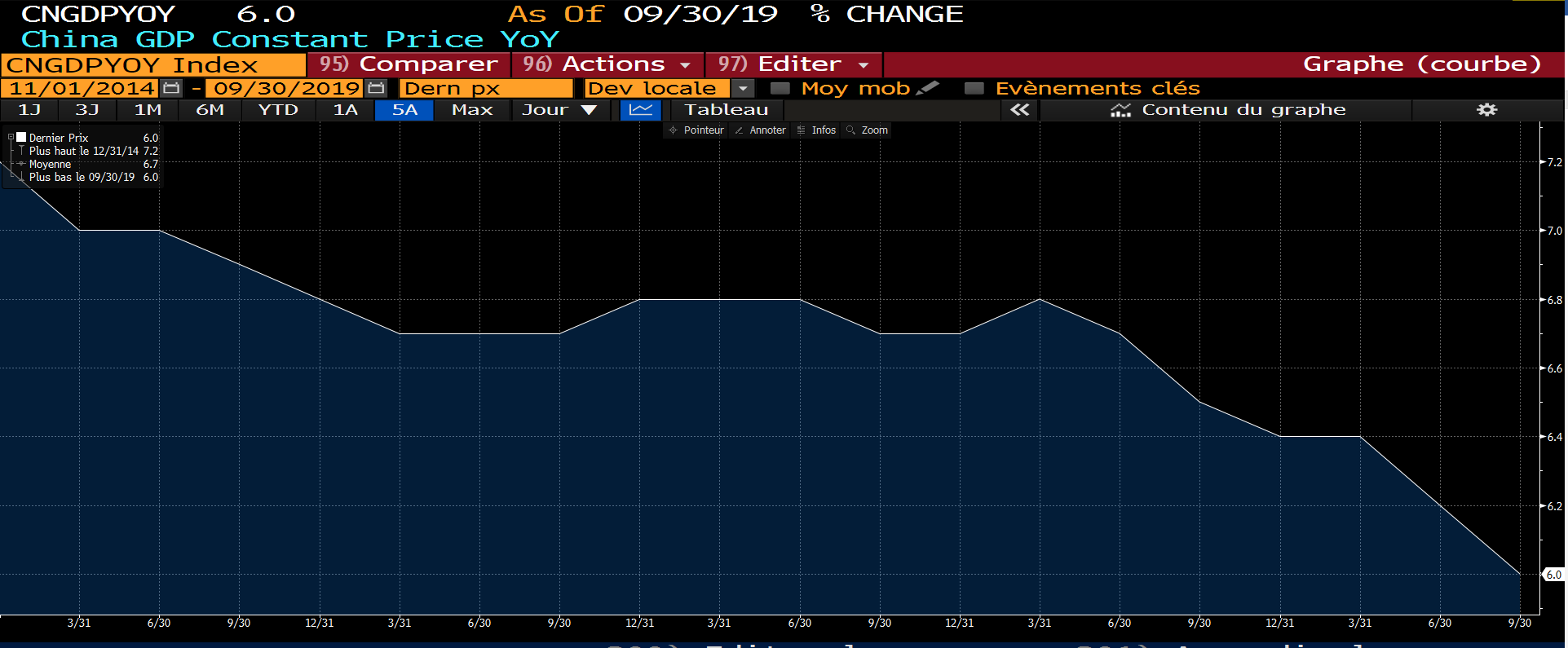

D’ailleurs, dans les émergents, la baisse de la croissance économique chinoise d’un demi-point sur un an s’explique largement par les droits de douane de l’administration Trump. En 2020, l’accalmie anticipée permettrait de stabiliser la croissance de l’Empire du milieu, sans rebond manifeste.

Evolution de la croissance chinoise depuis 2014

Source : Bloomberg / Myria AM

Notre deuxième thème d’investissement tourne autour des risques (géo)politiques qui n’auront sans doute jamais été aussi élevés qu’en cette fin d’année 2019 :

- L’interminable feuilleton du Brexit continue : après avoir arraché un nouvel accord auprès de ses partenaires européens, Boris Johnson a réussi à le faire valider par le Parlement britannique. Néanmoins, les députés ont rejeté l’examen de la loi de retrait que son gouvernement proposait, ce qui a conduit le Premier ministre à solliciter un nouveau délai courant jusqu’au 31 janvier 2020. De surcroît, le Parlement s’est prononcé en faveur d’élections législatives qui se tiendront le 12 décembre et dont la campagne promet de ressembler à un nouveau referendum. En tout état de cause, ces élections devraient permettre l’émergence d’un gouvernement avec un mandat clair pour sortir rapidement de l’Union européenne ou au contraire y rester.

- Ils en ont rêvé, ils en ont beaucoup parlé et ils l’ont fait : les Démocrates ont officiellement lancé la procédure visant à destituer le Président Donald Trump, en l’accusant d’avoir demandé des informations à l’Ukraine dans le but de discréditer la candidature de Joe Biden à l’investiture en 2020. Très technique, cette procédure n’a que peu de chance d’aboutir, mais devrait sufffisamment empoisonner l’ambiance déjà délétère de la campagne présidentielle américaine.

- L’opération militaire turque visant à créer une zone tampon de 30 km à partir de sa frontière avec la Syrie aura permis une nouvelle fois de constater le vide abyssal de la diplomatie européenne. Après des manifestations de désapprobation un peu dérisoires (le ministre des affaires étrangères n’était en effet pas présent lors du match de qualification de l’Euro 2020 entre la France et la Turquie, absence qualifiée de « symbole très fort » par une journaliste française), l’Europe n’a en effet pas pu empêcher cette opération anti-kurdes, pourtant alliés des européens dans la lutte contre Daesh. En revanche, les Etats-Unis ont laissé le champ libre pour cette opération tandis que Russes et Turcs concluaient à Sotchi, après 6 jours de combats, un accord prévoyant une zone de sécurité de 30 km contrôlée par les Turcs le long de leur frontière, le retrait des forces kurdes, la constitution de patrouilles russo-turques et le déploiement de militaires russes et syriens le long de cette zone. En clair, un retour sur le devant de la scène de Vladimir Poutine validé par son allié Donald Trump, ce qui a permis d’arrêter cette escalade militaire.

- Quelques jours après la conclusion de ce cessez-le-feu, Donald Trump pouvait annoncer triomphalement la mort du leader de Daesh, débusqué lors d’un raid nocturne dans le nord-ouest de la Syrie, en n’oubliant pas de remercier chaleureusement la Russie, la Turquie, la Syrie, l’Irak ainsi que les Kurdes syriens pour le soutien qu’ils ont pu apporter aux forces spéciales américaines.

- En Argentine, la confirmation des primaires de l’élection présidentielle a permis aux marchés financiers actions locaux de se reprendre, saluant curieusement le retour du Péronisme au pouvoir en la personne d’Alberto Fernandez, dont la colisitère est l’ancienne présidente Christina Kichner. Ce n’est en revanche pas le cas de la dette souveraine argentine, qui reste à un niveau proche de 40 cents pour 1 dollar, alors qu’elle cotait plus du double avant les primaires d’août dernier. Et ce n’est évidemment par le cas du peso argentin qui perd 30% depuis la mi-juillet et 85% depuis 5 ans face au dollar américain.

Evolution du Merval depuis 1 an

Source : Bloomberg / Myria AM

Evolution du Peso argentin depuis 5 ans

Source : Bloomberg / Myria AM

- Plus généralement en Amérique latine, plusieurs pays sont en proie à des révoltes populaires généralement réprimées dans le sang : c’est le cas au Chili, ce qui a possiblement empêché la signature d’un premier accord entre les USA et les Chine sur son sol. C’est aussi le cas en Bolivie, où la grève générale a été décrétée après la réélection contestée du président Evo Morales, au pouvoir depuis déjà 13 ans. Egalement en Equateur, au début du mois d’octobre, la décision du gouvernement de mettre fin aux subventions publiques aux carburants diesel et essence, en réponse aux exigences du FMI, a mis le feu aux poudres, conduisant le Président Moreno à décréter l’état d’urgence. Le calme n’est revenu qu’après deux semaines de conflits et le retrait du décret mettant fin aux subventions.

- Au Liban, le Premier ministre Saad Hariri a annoncé sa future démission : le gouvernement avait en effet décidé d’implémenter une taxe sur les appels WhatsApp ce qui a conduit des milliers de manifestants à descendre dans la rue pour réclamer un gouvernement de technocrates et des élections anticipées pour se débarrasser de l’ensemble de la classe politique actuelle.

- Enfin, la contestation à Hong-Kong ne faiblit pas, malgré le retrait total du projet de loi d’extradition depuis plusieurs mois. Ces manifestations qui durent ont fini par faire entrer en récession l’ancienne concession britannique.

La liste ci-dessus ne constitue qu’une partie des risques politiques et géopolitiques actuels, et les marchés financiers mondiaux y sont globalement insensibles. En effet, hormis des impacts très localisés, comme on l’a vu avec l’Argentine ou le Venezuela, on n’assiste à aucun phénomène de contagion.

Les investisseurs sont obsédés par la relation sino-américaine et les espoirs de signature d’un premier accord permettent aux marchés actions de continuer leur rallye interrompu depuis le début de l’année.

Pourtant, alors qu’il y a quelques mois, on s’attendait à un règlement global du conflit commercial, les parties prenantes parlent désormais d’un accord commercial à plusieurs niveaux. Cette différence de sémantique va permettre à l’administration Trump de garder des nombreuses cartouches économiques à tirer lors de l’année électorale à venir.

Notre troisième thème de gestion concerne une fois de plus l’action des banquiers centraux qui régissent de main de maître les anticipations des investisseurs.

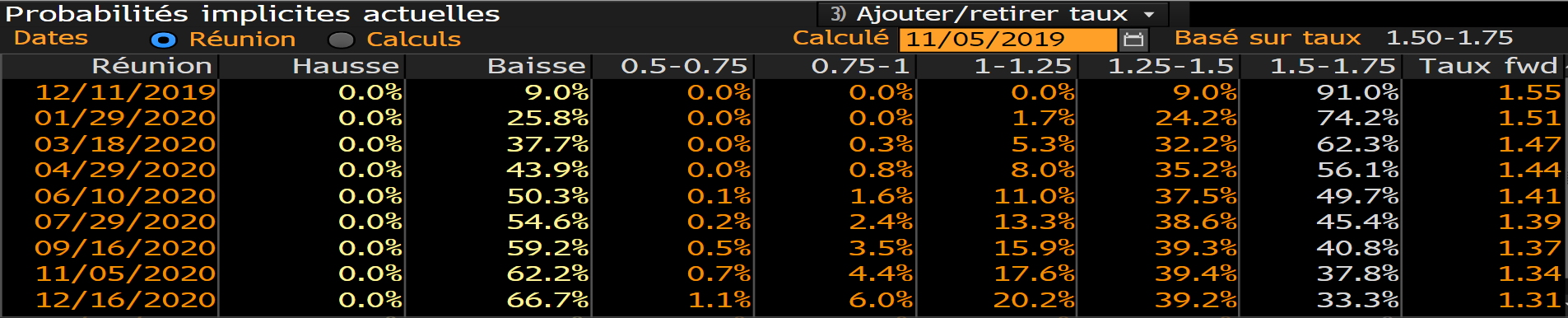

Tout d’abord, la dernière réunion de la Réserve fédérale américaine a donné lieu à un changement de discours de l’Institution. En effet, Jerome Powell, après avoir baissé une troisième fois son taux directeur cette année (entre 1.50% et 1.75%) a déclaré que ce niveau était probablement adéquat compte tenu de l’état de l’économie américaine et mondiale. Alors que le marché anticipait plusieurs baisses de taux successives tout au long de l’année 2020, début septembre, il s’est instantanément mis au diapason de la FED et désormais, seule une baisse de taux est attendue d’ici à un an, et encore avec une probabilité plutôt faible.

Probabilités implicites de taux d’intérêt de la FED

Source : Bloomberg / Myria AM

En Europe, Mario Draghi a tiré sa révérence et a passé le flambeau à Christine Lagarde pour présider la Banque centrale européenne. L’ancien Président a profité de sa dernière conférence de presse pour dresser le bilan de son action à la tête de la Banque : sauvetage des pays méditerranéens, que jadis on appelait les PIGS, sauvetage de la monnaie unique (le fameux « Whatever it takes… »), Union bancaire, supervision bancaire européenne, adoption de programmes de financement à long terme des banques européennes (TLTRO), mise en place de programmes d’assouplissement quantitatif (QE), et plus proche de nous, politique de taux de dépôt négatifs et mise en place d’un mécanisme de compensation pour les banques (tiering).

Nul ne doute qu’après toutes ces réformes et nouvelles réglementations, M. Draghi a dû souhaiter bonne chance à Mme Lagarde pour supporter la charge que représente ce poste.

En conclusion, et compte tenu de notre analyse, nous maintenons notre allocation d’actifs définie au début de l’été, dont la particularité est d’investir sur les actions à un niveau proche voire légèrement supérieur à la neutralité, mais également de privilégier les actifs de portage en devises. Le portefeuille obligataire demeure d’ailleurs exposé sur deux thématiques, la duration crédit et les obligations des marchés émergents et frontières, qui, à la fois sur la composante duration et sur la composante change, restent toujours autant attractives.

Dans le détail, voici les principales caractéristiques financières de notre portefeuille modèle :

- des actions européennes sous-pondérées combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions de l’ordre de 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 25% du portefeuille dont le poids sur les fonds les plus dynamiques est maintenu,

- des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 15% du portefeuille,

- une sensibilité obligataire supérieure à 2 ans,

- des stratégies de performance absolue obligataires pour un poids proche de 5 %,

- des fonds diversifiés pour un poids de l’ordre de 7%,

- des investissements en devises autres que l’euro représentant 65% du portefeuille, en ligne avec l’indice composite de comparaison.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.