Notre vision du marché

Notre vision des marchés – août 2019

1 août 2019

L’été des banquiers centraux

Nos thèmes de gestion pour l’année 2019 évoluent comme suit :

- Les risques politiques sont parfaitement contrés par les banquiers centraux

- Les anticipations de baisse des taux s’accélèrent aux Etats-Unis

- La guerre commerciale est en pause

Au cours des semaines précédentes, les banquiers centraux ont plutôt décidé de se rallier à l’avis des marchés financiers et d’adopter un discours visant à combattre les conséquences du ralentissement économique en cours, dû pour partie à la guerre commerciale qui fait rage entre les Etats-Unis et la Chine, mais aussi au Brexit, notamment en Europe.

Sur ce registre politique, un des artisans du vote en faveur de la sortie de l’Union européenne se retrouve désormais Premier ministre, et c’est l’ancien maire de Londres, Boris Johnson. Lors de sa première prise de parole, M. Johnson a martelé sa volonté d’aller vite pour que le Royaume-Uni puisse voler de ses propres ailes, avec ou sans accord, en suggérant que le back-stop irlandais devait être supprimé. Pour mémoire, le Back-Stop, ou filet de sécurité, est le terme qui qualifie la solution de maintenir la frontière irlandaise « ouverte » de façon temporaire (voir notre Vision des Marchés du mois de février 2019). Dans la foulée, les Européens se sont empressés de préciser à nouveau que l’accord, tel qu’il a été négocié pendant deux ans et incluant la question du Back-Stop n’avait pas vocation à être renégocié. Ainsi, le Brexit ressemble de plus en plus au film culte «Un jour sans fin », dans lequel Bill Murray et Andie MacDowell revivent sans cesse le même jour, comme s’ils étaient bloqués dans le temps. Pour le moment, l’issue est prévue le 31 octobre 2019, et dans l’attente, seule la Livre Sterling semble pâtir de cet événement qui tarde à se réaliser.

Evolution de la valeur de la livre sterling en euro depuis le début de l’année

Source : Bloomberg / Myria AM

Du côté de la Chine, le gouvernement chinois, prenant acte du ralentissement économique provoqué par la politique protectionniste de M. Trump a mise en place un nouveau plan de relance économique. En effet, Le premier ministre Li Keqiang a communiqué de nouvelles hypothèses de croissance pour son pays situées entre 6% et 6.2%, ce dernier chiffre étant celui de la croissance au deuxième trimestre de l’année 2019. Et afin de ne pas voir ce taux de croissance chuter sous le seuil fatidique des 6%, le gouvernement a réaffirmé sa volonté de soutenir les entreprises tournées vers l’international via des allègements fiscaux, visant à compléter les baisses de la TVA et des charges sociales et fiscales des entreprises précédemment annoncées.

Pour ce qui est de l’action des banquiers centraux, dès le milieu du mois de juin, Mario Draghi a réitéré sa volonté de réanimer une inflation dont les anticipations ont probablement atteint des points historiquement bas sur les pays développés.

Ainsi, comme on peut le voir ci-après, les points morts d’inflation en France, calculés par la différence de rendement entre les emprunts d’Etats nominaux et les emprunts d’Etats indexés sur l’inflation, sont désormais franchement sous les 1% et, ce, quelle que soit la maturité envisagée.

Niveau des Points morts d’inflation français

Source : Bloomberg / Myria AM

C’est encore pire en Allemagne, où l’inflation anticipée sur 2 ans ressort à -1.23% tandis qu’à 30 ans, elle n’est que de 1.26%, soit à des années lumières de la cible de la Banque centrale européenne.

Niveau des Points morts d’inflation allemands

Source : Bloomberg / Myria AM

En conséquence, la Banque centrale européenne a continué sa rhétorique accommodante et M. Draghi a annoncé qu’elle agirait probablement en septembre. Le Président de l’institution de Francfort a évoqué une possible baisse du taux de facilités de dépôts, un mécanisme de compensation des banques et possiblement si nécessaire, un nouveau programme d’assouplissement quantitatif, ou d’achat de titres. Pourtant, les marchés ont été déçus par ces annonces, pour plusieurs raisons :

- Tout d’abord, compte tenu de la décélération de l’économie mondiale, les intervenants ont été surpris par le report à septembre de la mise en place de mesures de soutien qui semblent pourtant nécessaires.

- Ensuite, M. Draghi les a éclairés en déclarant qu’il y a avait eu une « large discussion » au sein du Conseil des gouverneurs sur l’ampleur des mesures envisagées. En clair, il y a eu des dissensions entre les membres de la BCE.

- Enfin, dans une moindre mesure, on peut s’interroger sur le fait que M. Draghi annonce un programme de soutien ambitieux alors qu’il ne pourra pas le suivre, la fin de son mandat intervenant en novembre prochain. Si tel était le cas, cela suggèrerait que Mme Lagarde, son successeur, a été mise au courant et soutient cette politique.

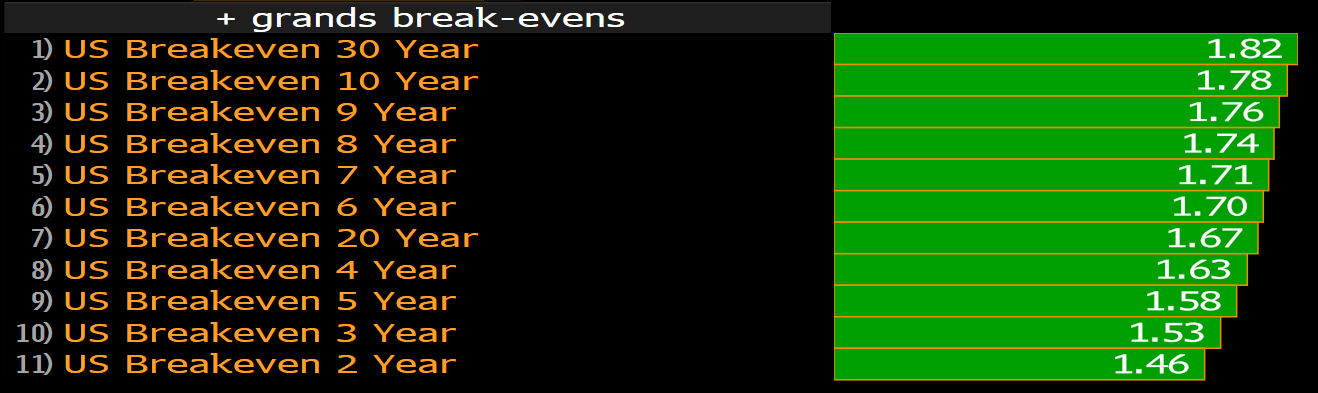

De même, sur les emprunts d’Etat américains, les niveaux d’inflation anticipés sont très en-dessous de la cible de la Réserve fédérale américaine, à savoir entre 2% et 2,5%.

Niveau des Points morts d’inflation américains

Source : Bloomberg / Myria AM

Les risques que font peser sur la croissance mondiale le protectionnisme américain doivent également être pris en compte par la Banque.

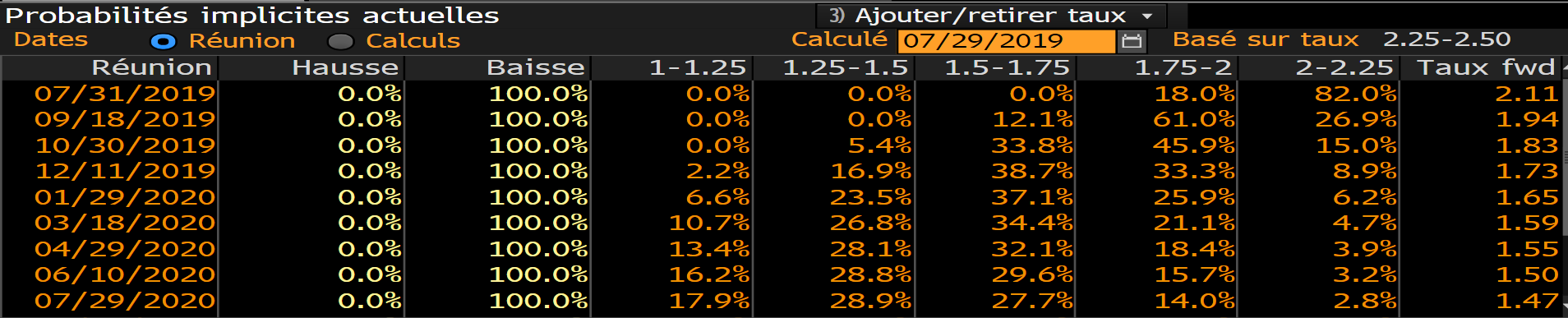

Ainsi, Jerome Powell, lors de son audition devant la commission des services financiers de la Chambre des Représentants, a adopté un ton et un discours sur le ralentissement en cours aux USA ne laissant que peu de doute sur le prochain mouvement de la FED, l’incertitude se situant sur l’ampleur de ce mouvement. Néanmoins, on ne peut exclure que l’attentisme de la BCE soit pris en compte par le FOMC.

Niveau des Points morts d’inflation américains

Source : Bloomberg / Myria AM

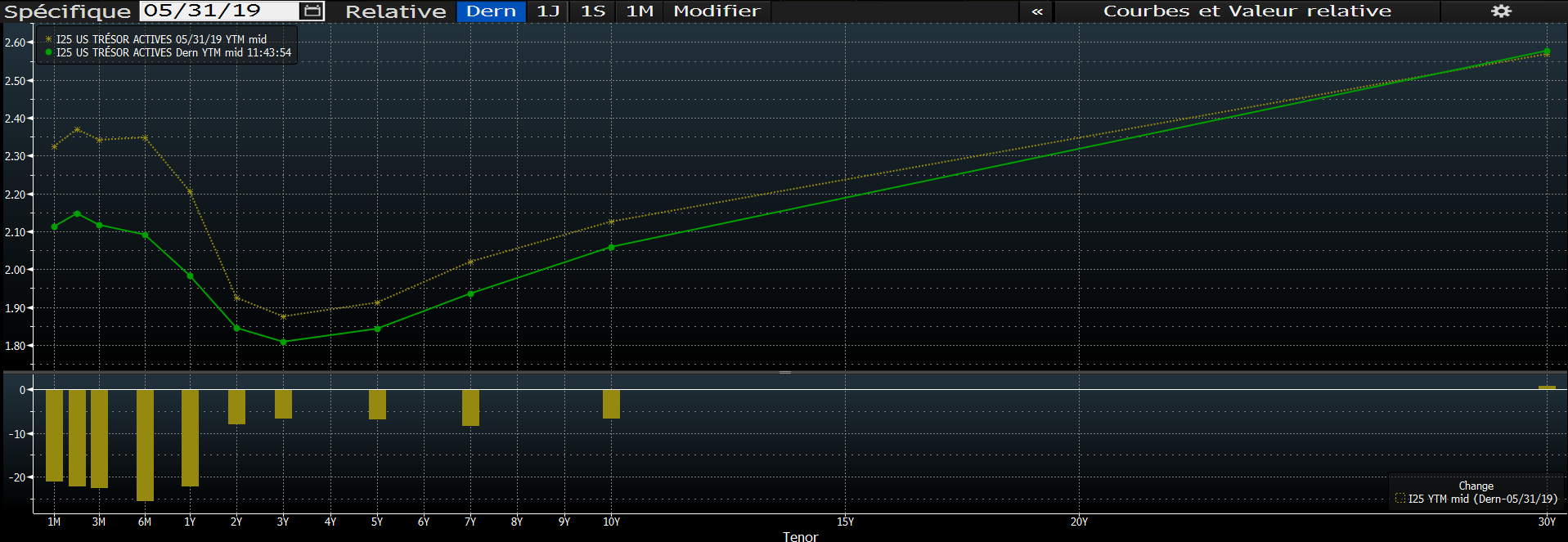

Ce changement subtil de politique monétaire en six mois aura eu pour effet de convaincre les marchés financiers. Lorsque l’on regarde la déformation de la courbe des taux, on s’aperçoit que celle-ci intègre en temps réel les nouvelles informations transmises par les membres du FOMC. Ainsi, comparé à ce qui prévalait le 31 mai dernier, le différentiel entre le 1 an et le 10 ans est désormais positif et la courbe américaine s’est globalement pentifiée, preuve que le marché est pour le moment convaincu par la Réserve fédérale américaine.

Evolution de la courbe des taux américaine depuis le 31 mai 2019

Source : Bloomberg / Myria AM

Ainsi, contrairement à ce que nous avions envisagé au début du mois de juin, les banquiers centraux semblent vouloir persister dans leur stratégie d’inflation des actifs, et de continuer de diffuser de la liquidité dans les marchés. Alors que nous avions pensé réduire le risque embarqué de notre portefeuille obligataire, le changement de discours de la FED et l’inflexion manifeste revendiquée par Jerome Powell nous conduit à réviser cette position, et au contraire, à privilégier les actifs de portage en devises. La probabilité de baisse du taux directeur de la FED redonne de l’air aux obligations émergentes en devises locales, à la fois sur la composante duration et sur la composante change. Ainsi, si la pondération actions a été légèrement abaissée, notamment via la baisse de l’exposition aux actions européennes, les actions américaines et mondiales ont été conservées, et le portefeuille obligataire a été renforcé sur deux thématiques, la duration crédit et les obligations des marchés émergents et frontières.

Dans le détail, voici les principales caractéristiques financières de notre portefeuille modèle :

- des actions européennes sous-pondérées combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions inférieure à 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 25% du portefeuille dont le poids sur les fonds les plus dynamiques est en hausse.

- Des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 15% du portefeuille

- une sensibilité obligataire supérieure à 2 ans et une remontée des investissements libellés en dollar.

- des stratégies de performance absolue obligataires pour un poids proche de 5 %,

- des fonds diversifiés pour un poids de l’ordre de 7%,

Article achevé de rédiger le 29/07/2019

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.