Notre vision du marché

Notre vision des marchés – décembre 2019

16 décembre 2019

Retour sur 2019 et en route pour 2020

Nos thèmes de gestion pour l’année 2020 sont actualisés comme suit :

- Les prévisions de croissance restent constructives

- Les risques politiques sont globalement moindres qu’en 2019

- Les Banques centrales sont plus que jamais présentes

L’année 2019 aura été historique à plus d’un titre et sur des axes aussi différents que politiques, économiques et financiers.

Politiquement, on aura rarement autant parlé de taxes et de protectionnisme. En effet, 2019 aura évolué en fonction de la relation complexe et conflictuelle des dirigeants des deux premières puissances mondiales. Pas un jour ne se sera écoulé sans que l’on commente tel ou tel tweet du Président américain, même si l’amplification des droits de douane tout au long de l’année n’aura eu que peu d’effet sur l’humeur euphorique des marchés. Pourtant, cette hausse continue a exacerbé la pression sur la Chine, même si le but ultime de la manœuvre est, à notre avis, de convaincre l’électorat républicain de rester derrière leur champion en vue de sa réélection en novembre 2020. Corollaire improbable de cette politique visant à freiner les échanges mondiaux, la croissance américaine a enregistré un taux de croissance plus fort que prévu en 2019 et le taux de chômage américain n’a jamais été aussi bas.

2019 aura été sans conteste également l’année du Brexit. Les britanniques nous auront tenus, nous autres européens, en haleine avec des rebondissements spectaculaires : une Première ministre britannique conservatrice, Theresa May, devant demander un délai à l’Europe pour obtenir un accord de sortie, qui sera rejeté maintes fois par son propre camp. Cette dernière devra d’ailleurs laisser sa place au peu conventionnel Boris Johnson, qui lui aussi aura le plus grand mal à faire accepter par son propre camp une nouvelle mouture de l’accord de sortie avec les européens. En effet, alors qu’il martelait que le Royaume-Uni serait sorti de l’Union européenne le 31 octobre 2019, il aura été contraint de demander un nouveau report à l’Europe jusqu’au 31 janvier 2020, mais également de convoquer des élections législatives anticipées le 12 décembre. Celles-ci auront fini par offrir une avance considérable au camp conservateur qui va désormais avoir les mains libres pour gérer le Brexit d’une manière relativement douce. Par ricochet, ces élections ont enterré pour un moment les travaillistes et leur leader Jeremy Corbyn, démissionnaire de ses fonctions de chef du parti.

Ainsi, Boris Johnson récupère son poste de Premier ministre et va pouvoir former à nouveau un gouvernement qui pourra s’appuyer sur une large majorité pour enfin mener à bien la sortie du Royaume-Uni de l’Union européenne, sauf nouveau rebondissement.

Plus proche de nous, l’année 2019 aura également marqué le monde par l’omniprésence du thème de l’écologie et de la préservation de la Planète dans l’actualité. Entre la grève des lycéens emmenée par Greta Thunberg et des températures qui semblent hors de contrôle, le réchauffement climatique pousse l’ensemble des citoyens à réfléchir sur leur impact environnemental. Sans surprise, la finance n’échappe pas à cette règle et, 20 ans après leur lancement, l’offre de fonds d’investissement intégrant un processus d’investissement socialement responsable ou dont la sélection de titres s’appuie sur des critères environnementaux, sociétaux et de gouvernance explose notamment en Europe. Ce changement de vision financière constituera sans doute une évolution structurelle dans les années à venir.

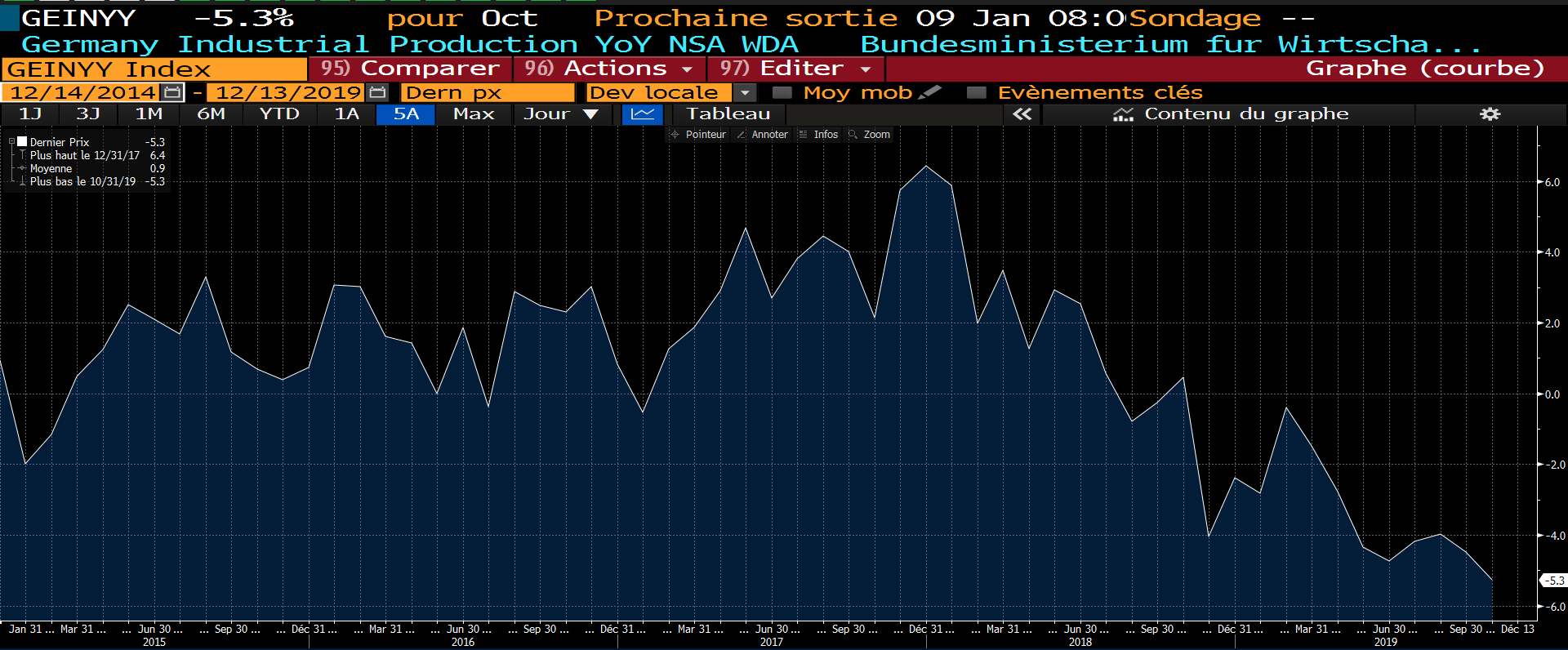

Sur le front économique, l’année 2019 aura connu son lot de surprises. Ainsi, la combinaison de la guerre commerciale sino-américaine et de l’écologie aura failli précipiter l’Allemagne dans la récession, la structure industrielle de son économie ayant subi de plein fouet la réduction supposée des échanges mondiaux. Ainsi, la production industrielle allemande continue de s’enfoncer dans le rouge en octobre, dernier chiffre disponible.

Evolution de la production industrielle en Allemagne depuis 2015

Source : Bloomberg / Myria AM

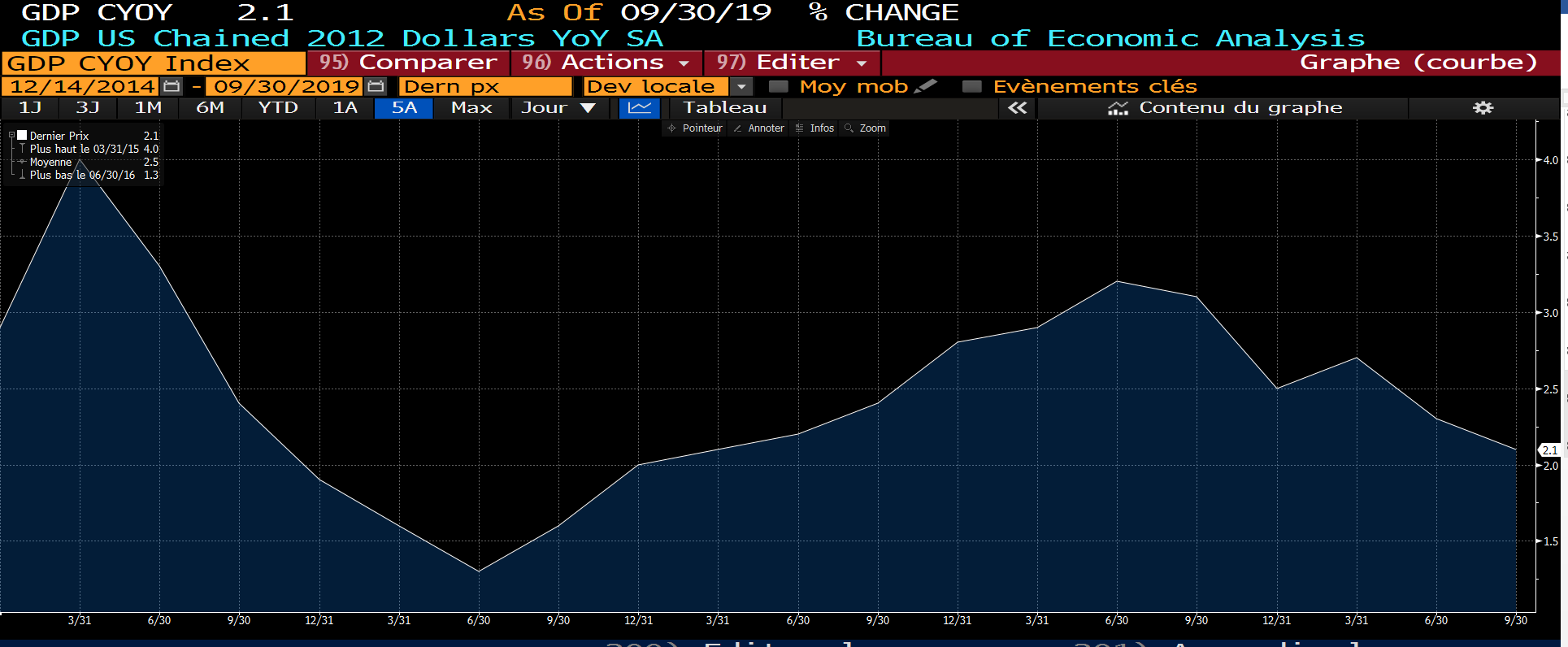

A contrario, alors que les marchés tablaient sur une entrée en récession des Etats-Unis dès le début de l’année 2019, la première puissance du monde affiche une santé insolente de son économie.

Evolution de la croissance américaine depuis 5 ans

Source : Bloomberg / Myria AM

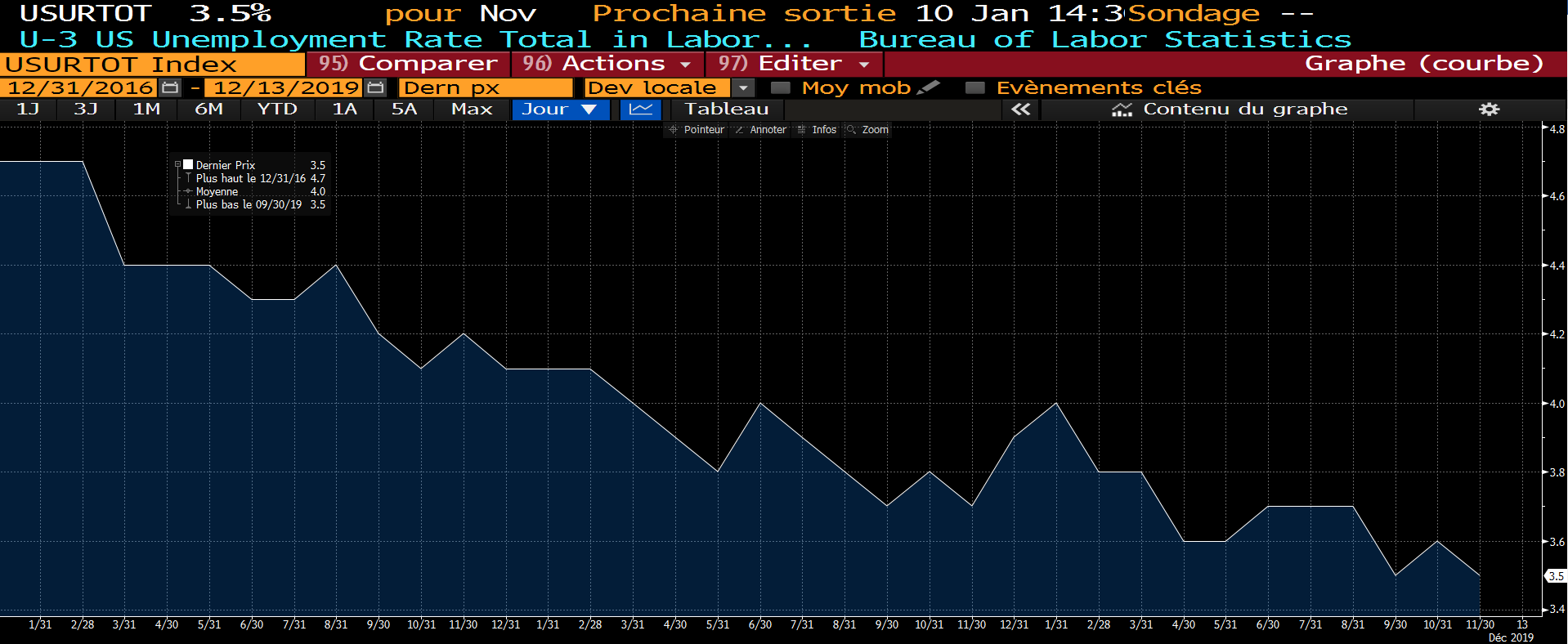

Taux de chômage US sous l’administration Trump

Source : Bloomberg / Myria AM

Sur le plan financier, plusieurs événements de taille ont marqué l’année.

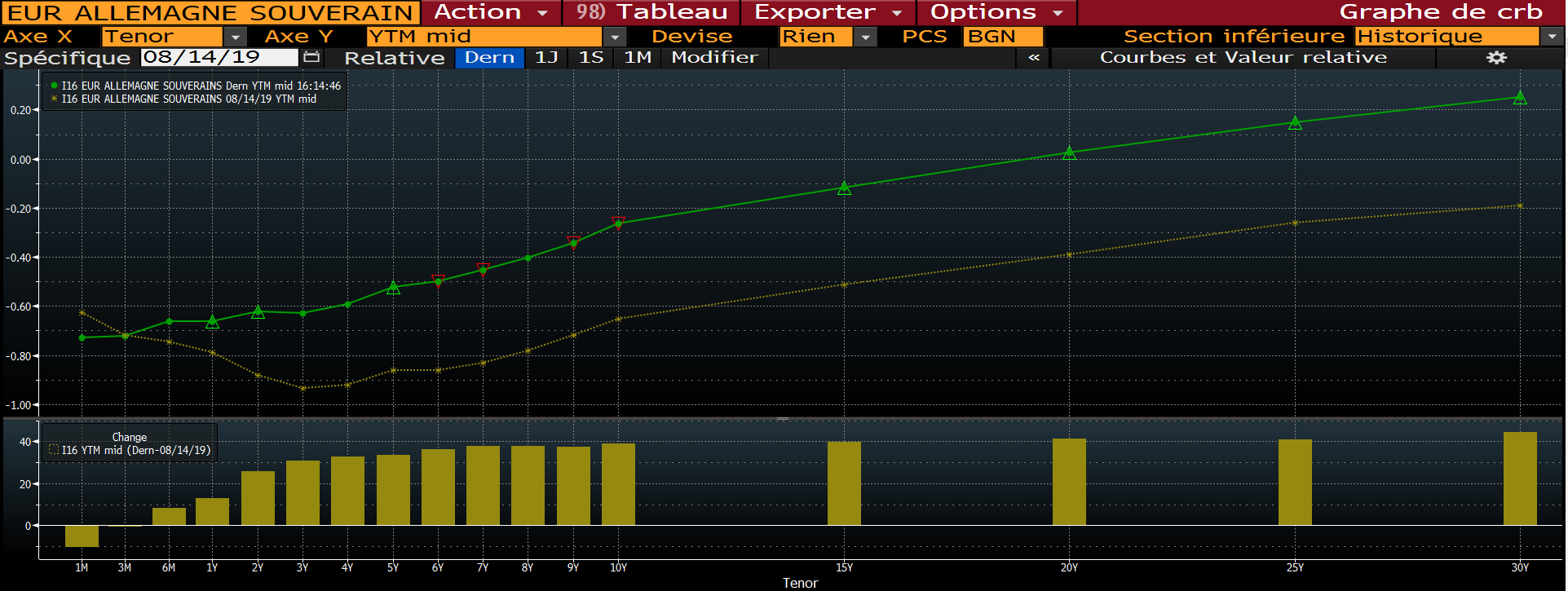

Tout d’abord, l’avènement des taux négatifs sur toutes les maturités constitue une novation incompréhensible pour de nombreux investisseurs qui ne pouvaient imaginer que les obligations finissent par se traiter comme des actions.

Ainsi, alors que seules les échéances courtes affichaient un rendement négatif en 2018, c’est toute la courbe allemande jusqu’à 30 ans de maturité qui est concernée fin 2019.

Evolution de la courbe des taux allemande entre le 14 août et le 13 décembre 19

Source : Bloomberg / Myria AM

Même la France, qui a lâché les cordons de la Bourse pour éteindre la crise des « Gilets jaunes », a vu son taux d’emprunt à 10 ans passer sous les 0% une bonne partie de l’année, et ce n’est qu’au tout début décembre qu’il est repassé in extremis en territoire positif.

Evolution du taux à 10 ans français en 2019

Source : Bloomberg / Myria AM

Les courbes des taux sont donc relativement bien pilotées par la Banque Centrale Européenne (BCE), qui a accentué sa politique de taux négatif juste avant le passage de flambeau entre Mario Draghi et Christine Lagarde. Le taux de dépôt de la BCE s’affiche désormais à -0.50% ce qui pèse directement sur la rémunération du cash. De plus, la Banque a repris son programme d’achat quantitatif pour une durée illimitée et à un rythme de 20 milliards d’euros par mois. Malgré cela, la BCE ne parvient pas à rester dans son mandat qui est la stabilité des prix avec une inflation légèrement inférieure, mais proche des 2%, comme en témoigne l’évolution de l’inflation anticipée à neuf ans pour la France.

Evolution du taux d’inflation française anticipée à 9 ans en 2019

Source : Bloomberg / Myria AM

Source : Bloomberg / Myria AM

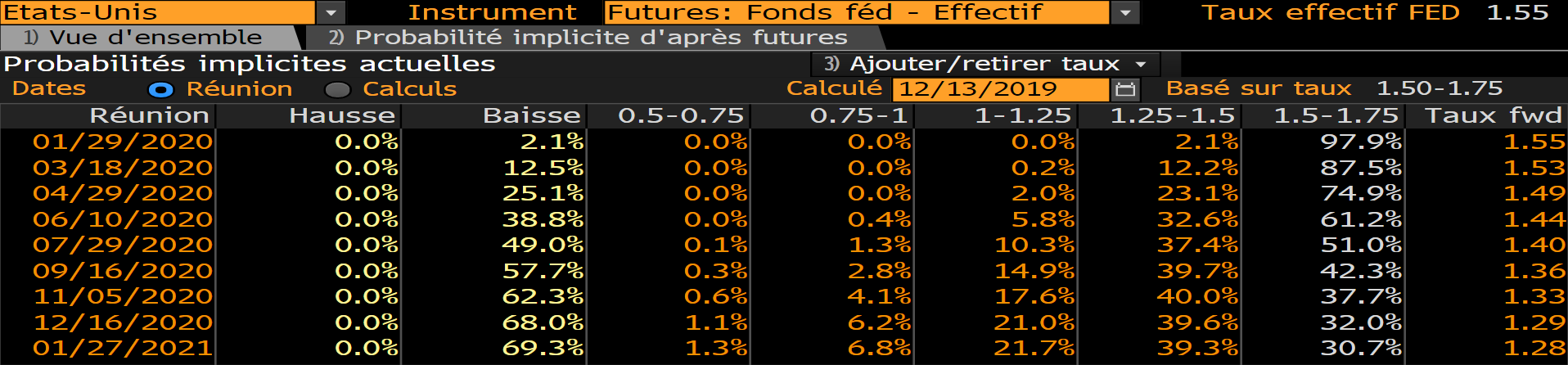

Du côté de la Réserve fédérale américaine (Fed), le glissement sémantique progressif tout au long de l’année a produit ses effets. Dès le premier trimestre 2019, Donald Trump tirait à boulets rouges sur le Président de la Fed, Jérôme Powell, l’accusant de ne pas être un support de l’action du gouvernement et de maintenir des taux d’intérêt trop hauts, du fait de la dernière hausse des taux de mi-décembre 2018. Cette pression constante a porté ses fruits, puisque la Banque centrale a infléchi sa politique en juillet, évoquant un ajustement de milieu de cycle, avec trois baisses de taux successives, la dernière ayant eu lieu lors de la réunion du FOMC de fin octobre. A l’issue de cette réunion, le Président de la FED a évoqué le fait que le cycle de baisse était désormais achevé ; les marchés se sont instantanément mis au diapason, n’anticipant plus de baisse des taux d’ici au milieu de l’année 2020 au plus tôt :

Probabilités implicites des mouvements de taux de la FED

Source : Bloomberg / Myria AM

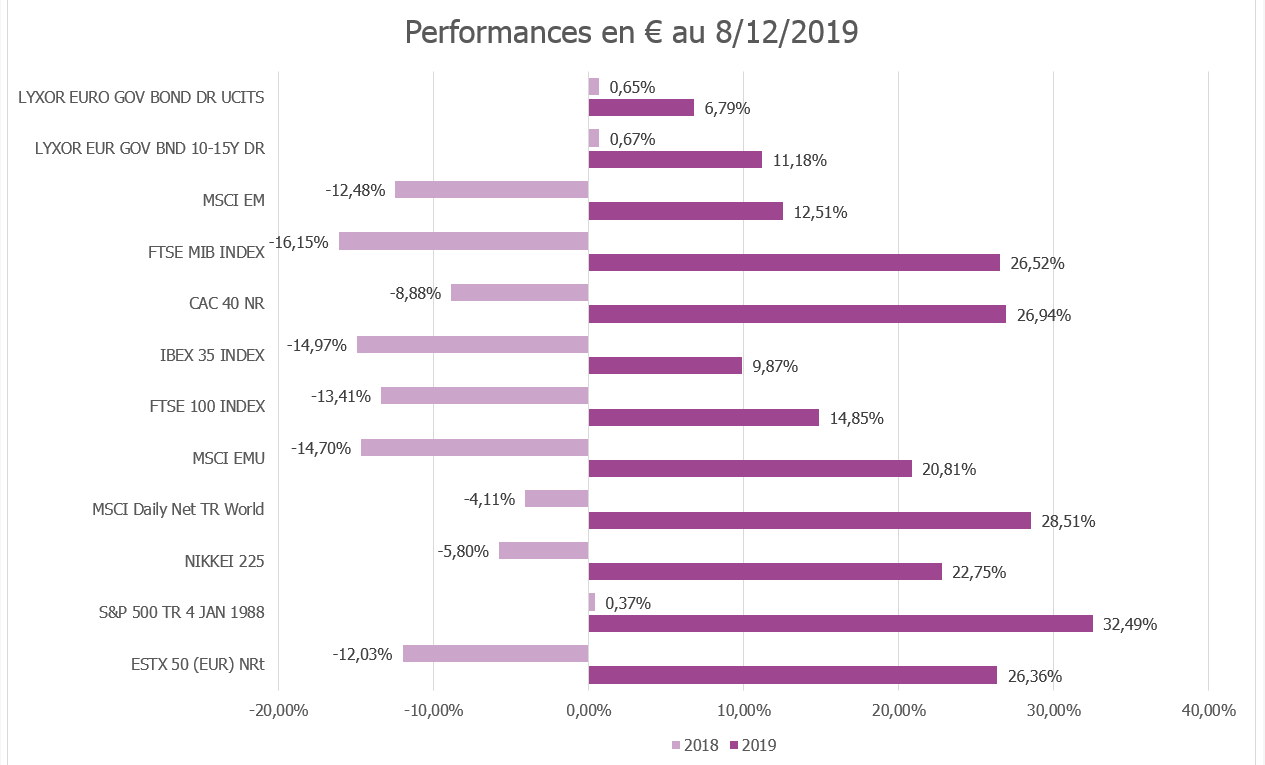

Dans ce contexte de taux sous contrôle, les marchés financiers affichent des performances stratosphériques, inconnues depuis plus de 10 ans pour certains indices valorisés en euros. Ainsi, si 2018 aura été la pire année de la décennie pour les marchés actions, l’année 2019 est bien partie pour être la meilleure. Elle restera un très bon cru pour les marchés obligataires.

Performances des principaux marchés en 2018 et 2019

Source : Bloomberg / Myria AM

En conclusion, 2019 nous prouve une nouvelle fois que les risques politiques sont souvent surévalués par les marchés, et qu’ils constituent le plus souvent du bruit. Ce qui compte vraiment à notre avis, ce sont les actions des banquiers centraux et leurs indications prospectives (forward guidances) et les réformes structurelles des économies développées et émergentes.

De plus, il paraît de plus en plus probable que le thème de la transition climatique va avoir un impact économique grandissant dans la décennie qui s’annonce. Il faudra en tenir compte dans les décisions d’investissement. Pour le début de l’année prochaine, nous pensons que les marchés seront toujours bien disposés. Cela nous incite à maintenir un niveau d’exposition légèrement supérieur à la neutralité, aussi bien sur les taux que sur les actions.

Dans le détail, voici les principales caractéristiques financières de notre portefeuille modèle :

- des actions européennes sous-pondérées combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions de l’ordre de 50% du portefeuille,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 25% du portefeuille, dont le poids sur les fonds les plus dynamiques est maintenu,

- des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 15% du portefeuille,

- une sensibilité obligataire supérieure à 2 ans,

- des stratégies de performance absolue obligataires pour un poids proche de 5 %,

- des fonds diversifiés pour un poids de l’ordre de 7%,

- des investissements en devises autres que l’euro représentant 65% du portefeuille, en ligne avec l’indice composite de comparaison.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.