Notre vision du marché

Notre vision des marchés – mars 2020

3 mars 2020

Gérer en ces temps d’exubérance irrationnelle

Nos thèmes de gestion pour l’année 2020 sont actualisés comme suit :

- Les prévisions de croissance sont pénalisées par le Coronavirus

- On assiste à un effondrement des risques politiques du fait de la crise sanitaire

- Les Banques centrales et les gouvernements sont plus que jamais présents

L’année 2020 a commencé comme 2019 avait fini, sur les chapeaux de roue. En effet, les trois premières semaines se sont annoncées sous les meilleurs auspices, puisque les marchés actions internationaux ont gagné près de 4% en euros et que les taux ont fait du surplace.

Une première alerte a néanmoins eu lieu le 20 janvier dernier lorsque la Chine a déclaré avoir officiellement détecté une nouvelle maladie appelée le Coronavirus ou Covid19. Très vite, une première salve de baisse sur les marchés actions s’est mise en place, alors que la Chine entrait dans la période des vacances du nouvel an.

Le fantasme d’une épidémie confinée à la Chine a alors transcendé les marchés financiers. Ainsi, pendant les trois premières semaines de février, les actifs risqués ont continué de voler de record en record.

Ce n’est que lorsque l’Italie a déclaré avoir elle aussi établi que l’épidémie de Coronavirus avait atteint plusieurs de ses régions que les médias sont passés d’une communication « épidémie locale » à celle « d’une pandémie mondiale », faisant chaque jour le décompte des nouveaux cas déclarés de Coronavirus dans le monde. Sans aucun recul et avec en tête l’épisode de grippe espagnole qui avait décimé particulièrement l’Europe au début du siècle dernier, les marchés financiers ont subi sur la semaine du 23 février des dégagements d’une rare intensité depuis 2006 !

En une semaine, les marchés devaient ainsi passer d’une douce euphorie à une terrible dépression, comme si ce virus allait tout emporter sur son passage.

A l’heure actuelle, il apparaît pour le moins prématuré d’estimer si cette nouvelle maladie sera endiguée rapidement ou non. Nous pouvons en revanche mettre en place une stratégie de gestion pour essayer d’en maîtriser les conséquences financières.

La première hypothèse communément évoquée : une baisse plus ou moins importante de la croissance mondiale en 2020 :

Cela semble une évidence tant la Chine demeure l’usine du monde. Or, l’économie chinoise est aujourd’hui partiellement à l’arrêt, et devrait encore le rester pendant quelques semaines.

L’OCDE a d’ores et déjà revu à la baisse ses prévisions pour la croissance mondiale de 2.9 à 2.4%.

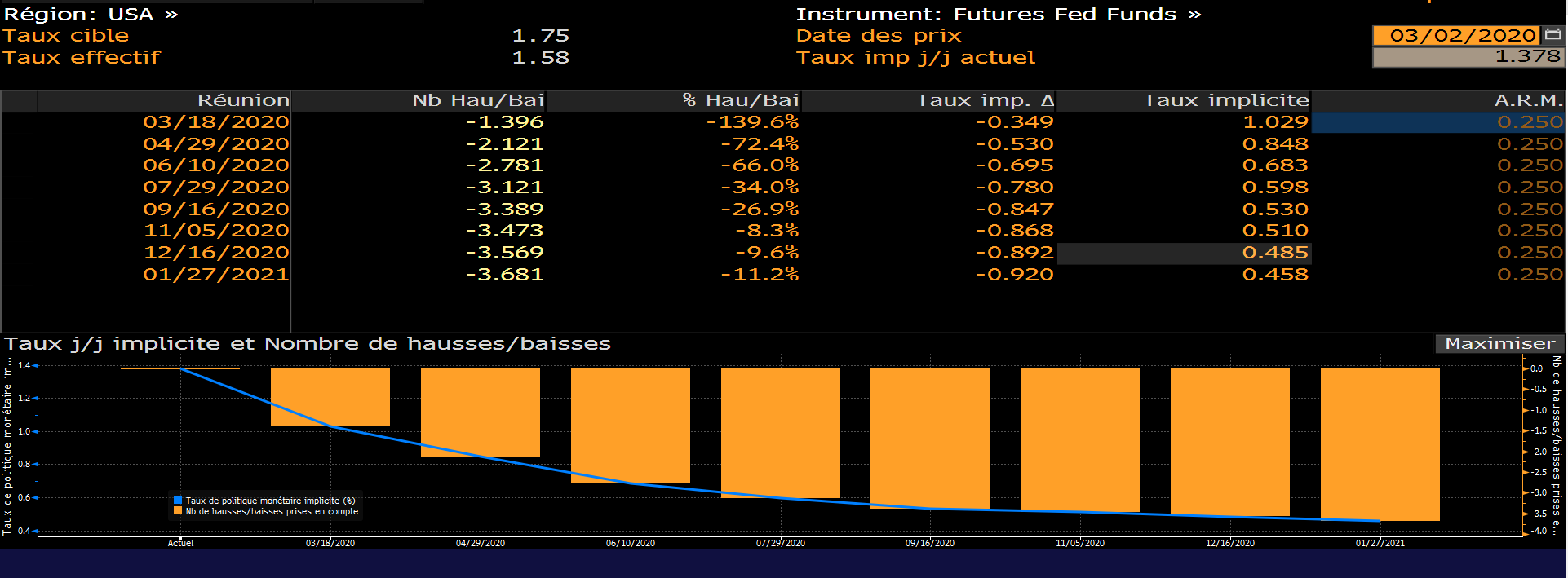

Dans ces conditions, nous pensons que les banques centrales seront encore à la manœuvre ; la Fed, notamment, n’hésitera pas à accéder aux souhaits des marchés et devrait abaisser son taux directeur de l’ordre de 1% si l’on en croit les anticipations qui transparaissent de la courbe américaine des taux d’intérêt :

Probabilités implicites des mouvements de taux de la FED

Source : Bloomberg / Myria AM

D’ailleurs, dès le 3 mars, elle a déjà réalisé la moitié de cette baisse.

En conséquence, notre positionnement très long en termes de duration depuis près d’un an se trouve complètement validé…

Evolution du future US Long Bond depuis 1 an

Source : Bloomberg / Myria AM

…Comme notre absence d’investissement en obligations liées à l’inflation.

Evolution du point d’inflation sur 30 ans aux USA depuis 5 ans

Source : Bloomberg / Myria AM

La crise du Coronovirus a aujourd’hui sur l’inflation les mêmes effets que l’anticipation de récession qui avait fait rage entre août 2015 et février 2016, lorsque la Chine avait élargi les bornes de fluctuation du yuan contre le dollar.

Deuxième hypothèse : la perte de croissance à court terme devrait être compensée par un rebond, une fois que l’épidémie sera sous contrôle.

A l’instar de l’inflation, le marché du pétrole, qui fait office d’indicateur avancé sur la croissance, est complètement pris à revers en ce début d’année.

Evolution du prix du pétrole WTI depuis 5 ans

Source : Bloomberg / Myria AM

Le comportement du prix du baril fait penser aux craintes de récession de 2015 / 2016 ou celles ayant eu lieu au dernier trimestre 2018. Chaque fois, la récession a été évitée, mais le pétrole a fait office de boussole de l’humeur des marchés.

Le fait que le cours du pétrole n’ait pas enfoncé le support des 42$ le baril est plutôt un bon signe.

En outre, il semblerait que la croissance américaine du secteur manufacturier soit désormais positive, après plusieurs mois de sous-performance.

Evolution de l’ISM Manufacturier américain depuis 5 ans

Source : Bloomberg / Myria AM

En effet, l’indice ISM manufacturier a réussi à se maintenir en février tout juste au-dessus du niveau de 50, qui constitue la frontière entre l’expansion de l’activité et sa contraction. Nous pensons que le chiffre de mars sera vraiment déterminant, car il prendra en compte l’intégralité de l’impact de la crise sanitaire que nous sommes en train de vivre.

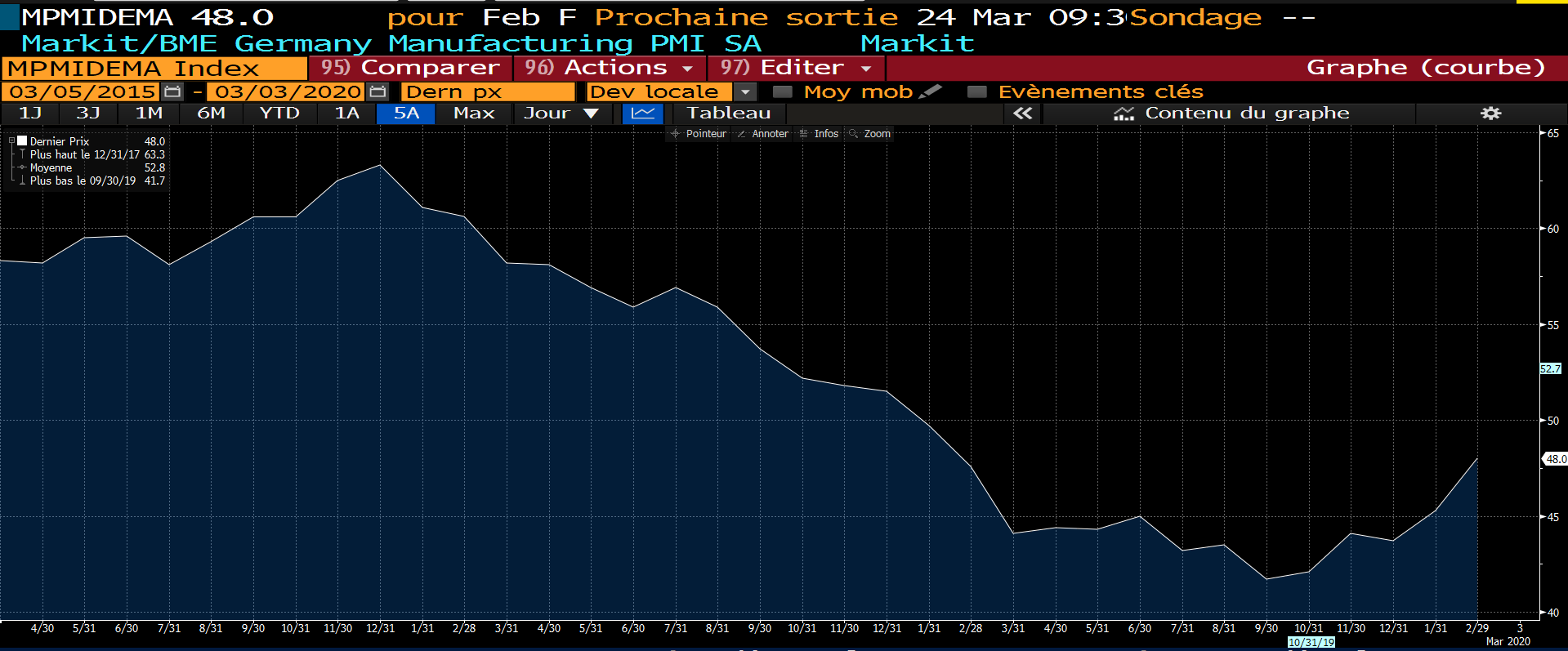

De ce côté-ci de l’Atlantique, il faudra analyser si le redressement timide mais réel de l’activité manufacturière allemande fait long feu.

Evolution PMI Manufacturier allemand depuis 5 ans

Source : Bloomberg / Myria AM

De plus, on portera une attention particulière à la croissance française du premier trimestre, car elle pourrait s’avérer une nouvelle fois négative, sous l’effet des grèves contre la réforme des retraites et bien sûr du Covid19. La France pourrait donc être officiellement en récession à la fin du premier trimestre de l’année, et le ministre des finances a officiellement abaissé la prévision de croissance française sous les 1% pour 2020.

Mais, lorsque l’on regarde l’activité dans les marchés développés, on s’aperçoit que les bases de comparaison sont finalement assez basses. Aussi, nous croyons à une reprise en V, avec une croissance beaucoup plus forte au second semestre.

Troisième hypothèse : un soutien sans faille des gouvernements en plus des banques centrales.

Dès le mois de janvier, la Chine a annoncé un plan de soutien à son marché d’un montant de 157 milliards d’euros, soit un tiers du plan de relance mis en place en 2008.

Les européens ne devraient pas être en reste, puisque des foyers épidémiques jugés importants se trouvent en Italie et en France. Même l’Allemagne a évoqué l’idée d’un plan de relance budgétaire si son économie était pénalisée.

Couplés à l’action des banquiers centraux, qui sont d’ores et déjà sollicités par le marché, ces plans de relance annoncés ou à venir devraient être extrêmement bien accueillis par les marchés financiers, et devraient à notre avis recréer rapidement des niveaux planchers sur les principaux indices.

Un sujet chassant l’autre, la crise du Coronavirus a eu pour conséquence imprévue un véritable effondrement des risques géopolitiques en ce début de l’année 2020, le monde étant désormais mobilisé pour limiter la propagation de l’épidémie.

De même, on a assisté à un rétropédalage organisé concernant les droits de douane pesant sur les échanges sino-américains. De part et d’autre, les barrières douanières ont été abaissées très rapidement et pourront l’être encore plus à l’avenir. Les droits de douane que les Etats-Unis souhaitaient imposer aux importations en provenance d’Europe sont également au point mort.

Le Brexit, qui a tant empoisonné l’Union européenne pendant plus de trois ans et demi, a également été mis en œuvre sans finalement provoquer le cataclysme tant redouté, la gestion de la relation future entre l’Union européenne et le Royaume Uni semblant n’être plus que du ressort des technocrates.

Même le contentieux entre l’Iran et les Etats-Unis après l’élimination du Général Soleimani le 3 janvier dernier par un drone américain n’apparaît plus comme un lointain souvenir, du fait de la gravité de l’épidémie du Covid19 qui sévit en Iran.

Sur le plan géopolitique, les tensions restent pourtant nombreuses, comme la guerre civile en Syrie, les relations exécrables entre la Russie, la Turquie et l’Union européenne, ou les pays en faillite virtuelle que sont le Venezuela ou l’Argentine. Mais, les marchés ont décidé de ne plus s’en préoccuper et de focaliser leur attention uniquement sur le Coronavirus et ses répercussions.

En conclusion, nous avons décidé pour l’heure de mettre entre parenthèses notre scénario de marché à douze mois et de nous concentrer sur le court terme. Ainsi :

- nous ne savons pas si l’épidémie de Coronavirus peut se transformer ou non en réelle pandémie,

- le taux de mortalité paraît aujourd’hui faible par rapport aux précédentes épidémies (notamment le SRAS de 2003),

- la désorganisation actuelle des chaînes de production particulièrement en Chine devrait avoir un impact instantané fort sur l’économie mondiale, notamment au cours du premier trimestre.

En revanche :

- le Coronavirus est un risque de nature macroéconomique ; la croissance perdue au premier trimestre devrait faire l’objet d’un rattrapage dans le courant de l’année,

- si le Coronavirus s’apparente à une grippe à la puissance 10, mais avec la même saisonnalité, l’impact à plus long terme de cette crise sanitaire ne devrait pas faire dérailler à notre sens la croissance mondiale sur l’année 2020,

- d’autant que les gouvernements et les banques centrales se sont déjà déclarés vouloir agir de manière forte et concertée.Nos fonds restent donc positionnés au niveau de leur indice de référence. Nous avons ainsi profité de la baisse pour maintenir notre exposition aux actifs risqués, notamment en investissant dans les secteurs les plus décriés, comme les financières.En conséquence, nous prendrons peu de positions tactiques.

- La priorité pour nous reste de rendre évidente la lisibilité de nos fonds et de leur performance en absolu comme par rapport à leur indice de référence.

Au final, voici les principales caractéristiques financières de notre portefeuille modèle :

- des actions européennes combinées à des actions internationales, japonaises, et émergentes, pour une exposition totale aux marchés actions de l’ordre de 50% du portefeuille, répartie équitablement,

- un portage attractif via des obligations à haut rendement et émergentes pour environ 25% du portefeuille, en diminution du fait des tensions sur cette partie du marché,

- des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 15% du portefeuille,

- une sensibilité obligataire supérieure à 2, via une ligne de futures US Long Bond,

- des stratégies de performance absolue obligataires, pour un poids proche de 5 %,

- des fonds diversifiés, pour un poids de l’ordre de 7%,

- des investissements en devises autres que l’euro représentant 65% du portefeuille, en ligne avec notre indice de référence.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.