Notre vision du marché

Notre vision des marchés – décembre 2020

4 décembre 2020

Cap sur 2021

Nos thèmes de gestion pour l’année 2021 sont actualisés comme suit :

-

- Le retour à une « vie normale » est conditionné à la réussite des campagnes de vaccination

- Les Banques centrales et les gouvernements vont rester à la manœuvre pour longtemps

- La gestion de la crise va laisser des traces indélébiles sur la politique européenne et notamment la future campagne présidentielle

Après un mois d’octobre morose, qui s’est achevé par l’annonce de nouveaux confinements dans la plupart des pays du vieux continent, l’Europe étant redevenu l’épicentre de l’épidémie de la COVID-19, le mois de novembre a permis de renverser la vapeur à plus d’un titre.

Tout d’abord, les élections américaines, après un suspens hitchcockien, ont débouché à la fois sur le remplacement de Donald Trump par Joe Biden, à la tête de la première puissance mondiale, mais également sur une conservation probable du Sénat par les Républicains. Ce sera effectif une fois que la Géorgie aura organisé un second tour début janvier 2021, compte tenu du résultat du premier (60% des voix sur 2 candidats républicains). Cette situation permettant le blocage de la partie la plus à gauche du programme du Président élu a parfaitement convenu aux marchés financiers qui ont salué cet événement par une hausse notable.

Puis, le 9 novembre, l’annonce des résultats de la phase 3 du vaccin contre la COVID-19 développé par la société Pfizer, avec un taux d’efficacité supérieur à 90%, a provoqué une violente remontée de l’ensemble des actifs risqués, à commencer par les actions européennes les plus décotées.

Ainsi, en ce début du mois de décembre, les marchés américains présentent des performances stratosphériques, avec un Nasdaq en progression de plus de 30% et un Dow Jones au-dessus de la barre des 30 000 points. Moins flamboyants, les marchés européens ont ramené leur baisse sur l’année à environ 5%, après leur spectaculaire remontée de plus de 50% depuis leur point bas du 23 mars dernier.

Sur le front des taux d’intérêt, les emprunts d’Etat européens connaissent également des valorisations record, la répression financière (cf. développement ci-après) restant plus que jamais d’actualité dans ce contexte de crise sanitaire, maintenant ainsi les rendements en territoire négatif pour les pays cœur, et à des niveaux extrêmement bas pour les pays le plus risqués comme l’Italie ou la Grèce.

Pour mémoire, la « Répression financière » est organisée par l’action des banquiers centraux et consiste :

-

- A mettre des taux directeurs à 0% ou négatifs (en Europe)

- A réaliser un assouplissement quantitatif (Quantitative Easing) via l’achat d’emprunts d’Etat, de manière à aplatir la courbe sur toutes les maturités.

Les effets pratiques ou théoriques engendrées par ces actions sont les suivants et peuvent être synthétisés dans ce que l’on appelle « l’aléa moral (moral hazard) » :

-

- On pousse les investisseurs privés à acheter des obligations d’entreprise ou à haut rendement, le rendement étant nul ou négatif sur les emprunts d’Etat. Ainsi, prendre des risques est favorisé au travers des obligations qui financent l’économie réelle tout en amenant les primes de crédit (ou spreads) à la baisse.

- On pousse également les marchés actions à la hausse, puisque les emprunts d’Etat ne rapportent plus rien, et même coûte de l’argent.

- On minimise le risque de faillite, mais on crée un risque d’entreprises zombies, en laissant perdurer des sociétés faibles et sans avenir, puisque se financer ne coûte plus grand-chose.

- On inonde les marchés de liquidités nouvellement créées pour espérer générer de l’inflation importée, et donc relancer la production intérieure : en effet, lorsque la création monétaire est supérieure à la croissance du PIB, il y a en théorie une dépréciation de la devise ce qui produit de l’inflation importée. On génère ainsi un regain de compétitivité du marché intérieur tout en allégeant le fardeau de la dette, via une croissance du PIB nominal supérieur à l’accroissement de la dette.

Par sympathie, plus de la moitié des obligations d’entreprise de catégorie investissement affichent également un rendement à échéance négatif. Seules les obligations les plus risquées affichent toujours un rendement positif, même si les primes de risque se sont très fortement resserrées depuis le mois de mars.

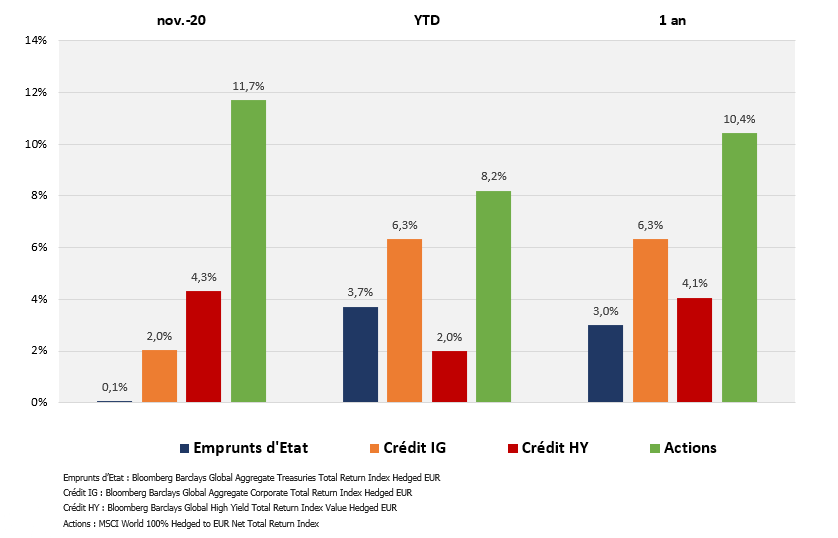

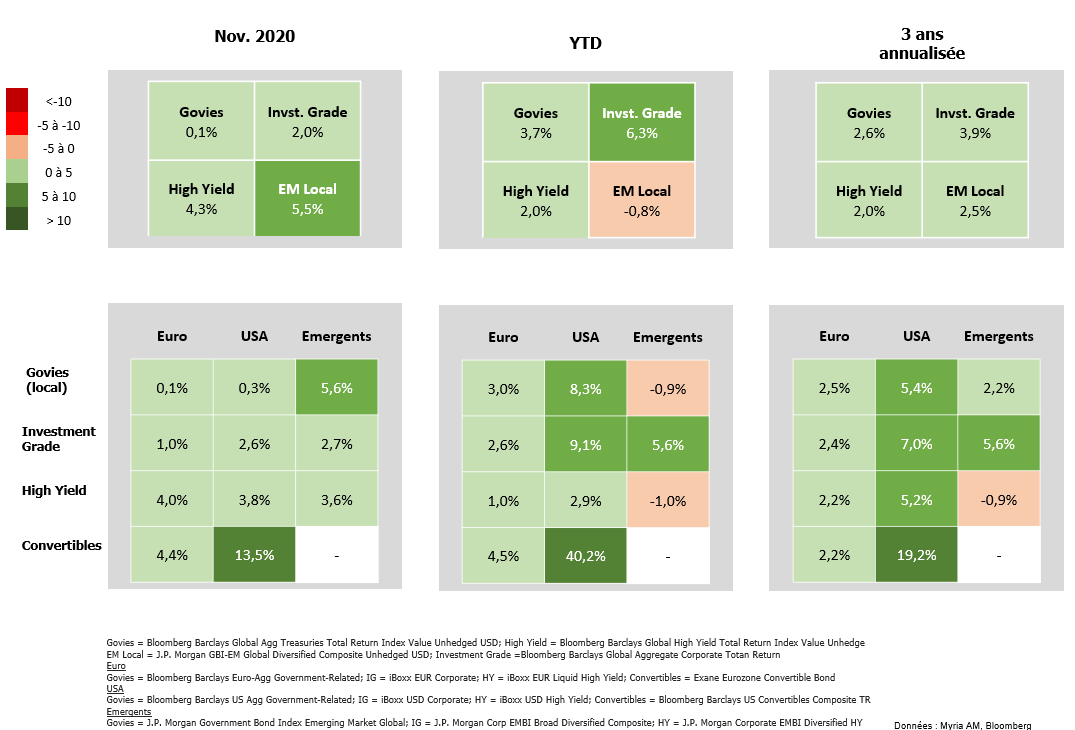

Alors que nous sommes entrés dans le dernier mois de cette année mémorable, les marchés ont de solides performances :

Performances des marchés au 30/11/2020

Source : Bloomberg / Myria AM

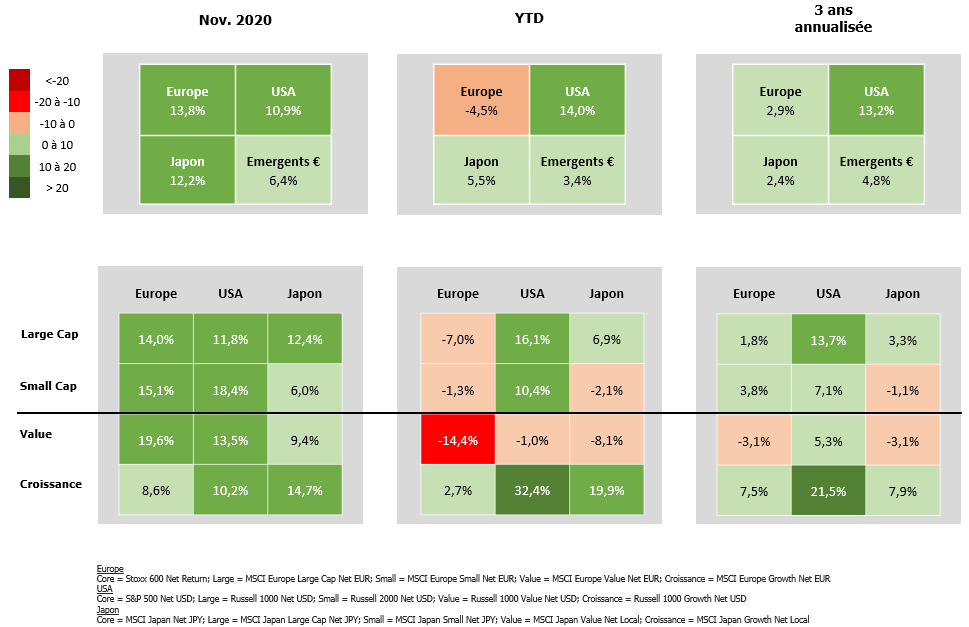

En Europe notamment, mais également aux Etats-Unis, on a pu assister à une très violente progression des titres de sociétés décotées ou « value ». Ainsi, parmi les secteurs qui ont le plus rebondi, on trouve les financières, les pétrolières et les compagnies aériennes.

Dans le même temps, les valeurs de « croissance » n’ont pas forcément été pénalisées, mais on retiendra que les valeurs les plus chères ont accusé très durement le coup après l’annonce de la mise à disposition des premiers vaccins contre la Covid-19 d’ici à la fin de l’année.

Performances des marchés actions au 30/11/2020

Cependant, si les valeurs décotées ont effectivement été les premières bénéficiaires du rebond du mois de novembre, il leur reste encore beaucoup de chemin à parcourir pour combler le retard de performance accumulé ces trois dernières années.

Nous pensons néanmoins que l’annonce du début de résolution de la crise sanitaire reconstitue un plancher quant à la valeur de ces sociétés et qu’il faudra désormais en tenir compte dans nos investissements futurs.

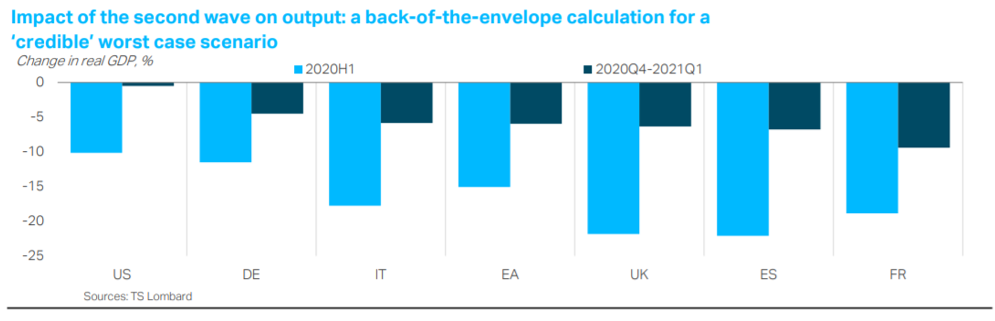

En effet, nous analysons ce mouvement de marché comme un changement de régime, préfigurant une reprise de l’activité économique après cette année exécrable, comme le montre l’impact des deux vagues de contamination successives au coronavirus sur le PIB des principaux pays développés.

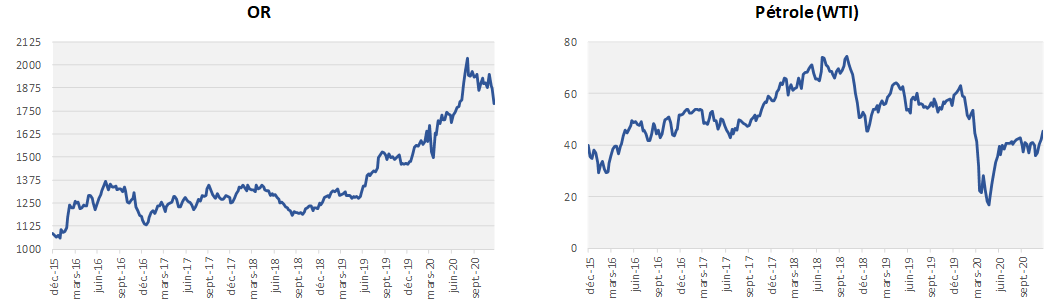

Cette analyse est confirmée par le rebond des cours du pétrole (considéré comme un indicateur avancé de la perception de la croissance mondiale future) et par le repli des cours de l’or.

Source : Bloomberg / Myria AM

Sur le front obligataire global, les actifs risqués ont été massivement privilégiés au cours du mois de novembre, avec une progression notable des obligations à haut rendement. Le signal constitué par l’annonce du vaccin de Pfizer a, là encore, été très puissant :

Performances des marchés obligataires au 30/11/2020

Une fois n’est pas coutume, ce sont les obligations des pays émergents qui se distinguent sur le mois, en se rapprochant de l’équilibre sur l’année. Mais comme tous les mois ou presque, ce sont les marchés américains risqués qui tirent les performances, notamment les obligations convertibles, avec des progressions supérieures à 40% en 2020, l’indice étant composé en grandes parties de titres émis par les grandes valeurs technologiques (Tesla représente ainsi plus de 5% de l’indice, par exemple).

Sur le plan politique, la remise en cause par la Hongrie et la Pologne du plan Next Generation EU, mis au point par la Commission européenne et visant à introduire une mutualisation des dettes en Europe, a pour le moment été totalement écartée pas le marché. Tout comme d’ailleurs le fait qu’Européens et Britanniques ne parviennent toujours pas à conclure un accord de divorce satisfaisant toutes les parties à l’approche de l’échéance fatidique du 31 décembre.

Pourtant, à notre avis, ces émanations populistes transcendent les zones géographiques et constituent sans doute une zone de risques pour les marchés en 2021, notamment en Europe.

Aux Etats-Unis, il a fallu une mobilisation sans précédent des électeurs américains démocrates pour sortir facialement du Trumpisme. Pourtant, nul doute que ce courant va continuer d’infuser au sein de la politique américaine.

En Europe, on assiste un peu partout à la remise en cause de la gestion de la crise de la Covid-19, sur fond de fermeture de commerces et des lieux de convivialité, qui ne voient toujours pas le bout du tunnel. Ces restrictions de liberté (masques obligatoires, attestations de sortie, fermetures administratives des remontées mécaniques dans les stations de sports d’hiver, …) ont de plus en plus de mal à être acceptées.

On constate que des audits sur la gestion de la crise sanitaire dans la plupart des pays européens commencent à fleurir sous l’impulsion des partis d’opposition, et les sondages sur le désir de vaccination laissent transparaître une défiance croissante, particulièrement en France.

Toujours en France, la fronde des « petits commerçants » contre la fermeture obligatoire de leur outil de travail a été amplifiée par le fait qu’ils soient qualifiés de « non essentiels » et a pour effet de rendre presque cosmétique l’arsenal d’airbags sociaux qui a été mis en place en 2020 (chômage partiel, compensation allant jusqu’à 200 000 € par mois de CA perdu, …).

Ainsi, alors que 2021 verra le lancement de la course à la Présidentielle dans l’Hexagone, les effets conjugués des crises passées et actuelles – des gilets jaunes à la crise sanitaire en passant par les grèves contre la réforme des retraites désormais enterrée – nous laissent penser que l’affrontement politique pourrait être délétère non seulement pour notre pays, mais pour l’Europe tout entière, et c’est un risque que nous souhaitons prendre en considération dès aujourd’hui.

Pour conclure sur une note plus positive, les banquiers centraux et les gouvernements continueront de marcher de concert et les plans de soutien devraient continuer d’être à la hauteur de l’enjeu, notamment aux Etats-Unis, avec l’administration Biden et Janet Yellen au Trésor. A contrario, en Europe, si nous tablons toujours sur une résolution des vétos polonais et hongrois, nous estimons que la mise en place d’un deuxième plan de relance au niveau européen sera très difficile à court terme, au vu des embûches rencontrées pour le premier.

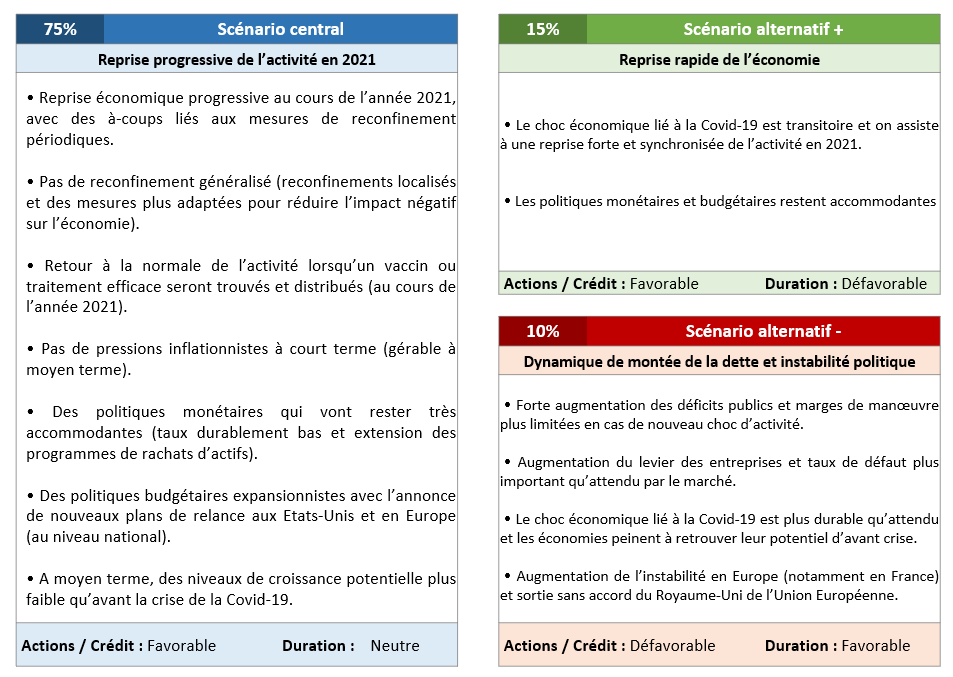

Alors que nous sommes en train de sortir du deuxième confinement, et fort de l’analyse des marchés au cours de cette année incroyable, nous avons décidé d’adopter plus de neutralité dans notre scénario économique et financier, conscients qu’un effet papillon peut avoir des conséquences extrêmes sur des places boursières gavées de liquidité.

Scénario d’allocation de Myria AM à 12 mois – décembre 2020

Notre positionnement 2020 s’est avéré largement payant puisque la plupart de nos fonds de fonds diversifiés affichent des performances positives depuis le début de l’année. Notre fonds de fonds d’actions internationales surperforme aussi l’indice des actions mondiales de plus de 7%. Dans ce contexte, nous conservons un positionnement visant à monétiser un scénario central certes optimiste, mais souhaitons nous replacer à des niveaux de risque cohérents avec nos indices de comparaison. Notre portefeuille modèle fait donc ressortir les caractéristiques suivantes :

-

- Des actions européennes combinées à des actions internationales, japonaises, et émergentes, typées croissance, pour une exposition totale aux marchés actions de l’ordre de 50% du portefeuille, répartie équitablement,

- Un portage attractif via des obligations à haut rendement pour environ 10% du portefeuille, tout en restant absent des obligations émergentes

- Des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 20% du portefeuille,

- Une sensibilité obligataire supérieure à 3, via une ligne de futures US Long Bond, pour constituer une sorte d’assurance de portefeuille

- Des fonds diversifiés, pour un poids de l’ordre de 5%,

- Une sous-pondération de 10% du dollar US.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.