Notre vision du marché

Notre vision des marchés – octobre 2021

15 octobre 2021

Recrudescence des risques

pour le dernier trimestre 2021 ?

Article achevé de rédiger le 15 octobre 2021

Nos thèmes de gestion pour la fin de l’année 2021 sont actualisés comme suit :

- Les économies développées connaissent un rythme de croissance très soutenue

- Les pressions inflationnistes vont rester élevées plus longtemps qu’anticipé

- Les banques centrales changent très progressivement de discours

La montée des risques s’est affirmée au cours du trimestre écoulé du fait de la vigueur de la croissance économique dans les pays développés. Ainsi, après une remontée qualifiée de temporaire par la plupart des Banques centrales, force est de constater que l’inflation publiée, notamment Outre-Atlantique et dans une moindre mesure en Europe, se maintient à un niveau jamais vu depuis plus d’une décennie. Même si le pic d’inflation, dû à des effets de base très faibles, est à priori passé, on ne peut que constater quotidiennement les pénuries qui sévissent à l’heure actuelle dans toutes les zones géographiques.

Taux d’inflation publié en Europe et aux USA depuis 2020

Source : Bloomberg

Par exemple, en Asie du Sud-Est, la recrudescence des cas de COVID-19 a conduit à la fermeture d’infrastructures portuaires, provoquant un décuplement des prix du fret entre cette région du monde et les Etats-Unis. De même, l’industrie automobile fait face à la pénurie de composants électroniques, ce qui pèse largement sur la production de voitures neuves, dont les ventes s’effondrent, tout en renchérissant sur le prix des voitures d’occasion. Et cela, sans parler des pénuries que subissent les Britanniques, qui du fait de la conjonction du Brexit et de la pandémie, a complètement désorganisé les chaînes d’approvisionnement de certains produits comme l’essence, les fruits et légumes, les produits laitiers ou la volaille. Plus près de nous, en France, c’est le prix du gaz qui fait la une de l’actualité avec une hausse de 12% prévue le 1er octobre et un retour du prix de l’essence à la pompe à ses niveaux d’avant-crise avec un baril frôlant les 80$.

Evolution du prix du pétrole et du gaz naturel depuis juin 2020

Source : Bloomberg

Dans ce contexte, le discours des banquiers centraux a commencé à changer, signalant que la période d’assouplissement quantitatif illimité était probablement arrivée à son terme. Pourtant, même si les opérateurs semblent nerveux lorsque les banquiers centraux évoquent un « tapering », tout porte à croire que la réduction des achats d’actifs sera très progressive. Ainsi, Mme Lagarde, lors de la dernière conférence de presse de la BCE, a eu ces mots : « The lady is not tapering », signifiant que si le rythme d’achats de titres par la BCE allait se réduire, la liquidité offerte aux marchés financiers resterait abondante. De son côté, la Réserve fédérale américaine n’envisage pas pour le moment de sortir de sa politique de taux à 0% d’ici à la fin de l’année 2022.

Ainsi, les opérateurs gardent la tête froide quant à l’inflation anticipée qui reste dans la cible des Banques centrales.

Inflation anticipée aux Etats-Unis depuis le début de l’année

Source : Bloomberg / Myria AM

Comme évoqué lors de notre dernière Vision des Marchés, les statistiques du chômage seront clés pour appréhender la transmission de l’inflation aux salaires, créant ainsi des effets de second tour tant redoutés. Si les demandes continuent reviennent au niveau d’avant-crise, alors même que certains secteurs se trouvent en pénurie de main-d’œuvre après la pandémie, les banquiers centraux pourraient être contraints de revoir leur calendrier d’action, ce qui n’est toujours pas le cas à l’heure actuelle. Même si la situation s’améliore rapidement, il subsiste un différentiel d’un million de personnes qui sont au chômage par rapport au début de l’année 2020.

Demandes continues d’allocation chômage depuis 2019

Source : Bloomberg / Myria AM

Sur le front géopolitique, le trimestre a été marqué par une forte actualité. Ainsi, en août, le retour au pouvoir des Talibans en Afghanistan aura été le symbole de l’impuissance des occidentaux à stabiliser une région après vingt ans de présence militaire. Mais on retiendra aussi l’annulation du contrat du siècle passé entre la France et l’Australie en 2016 pour la fourniture de 12 sous-marins nucléaires moyennant 56 milliards d’euros. Cette affaire est symptomatique de la Guerre froide que continue de se livrer les Américains et les Chinois, malgré le changement d’administration, mais aussi de la confirmation que les Britanniques préfèrent se rapprocher des Etats-Unis plutôt que de rester ancrés à l’Europe après le Brexit, et enfin de la très faible influence de l’Europe politique sur la scène internationale.

Enfin, sur le front économique, c’est la Chine qui a été sous le feu des projecteurs. Après la reprise en main des entreprises de soutien scolaire, dont certaines ont vu leur cours de bourse être divisé par 20 après avoir été forcées de devenir des sociétés à but non lucratif, le gouvernement a entrepris de mettre au pas les entreprises proposant des jeux vidéo en ligne. Désormais, les mineurs ne pourront plus jouer que trois heures par semaine, et seulement entre 20h et 21h les vendredis, week-ends et jours fériés. Puis, en septembre, Evergrande, le géant de l’immobilier chinois dont le modèle d’affaires est fondé sur la hausse continue des prix, a reconnu connaître de grandes difficultés financières, étranglé par une dette de l’ordre de 260 milliards d’euros. Depuis le défaut de paiement d’un coupon obligataire en septembre, l’entreprise est en restructuration et le marché parie sur une sortie de crise ordonnée, pilotée par le gouvernement chinois. En revanche, les opérateurs restent vigilants sur l’éventuel effet domino, la situation n’étant pas sans rappeler le début de la Grande Crise Financière de 2008, dont la cause avait été les prêts immobiliers « subprimes ».

Evolution du cours de l’action Evergrande et des entreprises chinoises privées cotées à Hong Kong depuis le début de l’année 2021

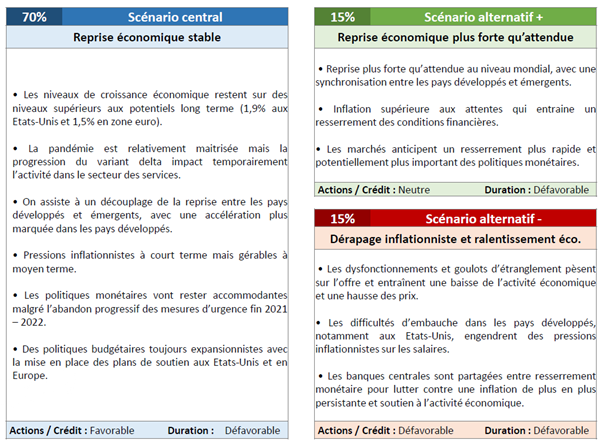

Dans ce contexte, notre scénario économique et financier central demeure optimiste.

Scénario d’allocation de Myria AM à 12 mois – Octobre 2021

En conséquence, notre portefeuille modèle évolue légèrement, pour renforcer la thématique cyclique dans le portefeuille ; il fait ressortir les caractéristiques suivantes :

- Des actions européennes combinées à des actions internationales, japonaises, et émergentes, réparties plus largement sur des thématiques croissance et value, pour une exposition totale de l’ordre légèrement supérieure à 50% du portefeuille,

- Un portage attractif via des obligations à haut rendement pour environ 10% du portefeuille, tout en restant absent des obligations émergentes

- Des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 20% du portefeuille,

- Une sensibilité obligataire plus faible que l’indice.

- Des fonds diversifiés, pour un poids de l’ordre de 5%,

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour