Notre vision du marché

Notre Vision des Marchés – Juin 2021

2 juin 2021

| Notre vision des marchés |

Inflation, mirage ou réalité ?

Nos thèmes de gestion pour l’année 2021 sont actualisés comme suit :

- Les campagnes de vaccination sont pour le moment une réussite dans les pays développés

- Les Banques centrales et les gouvernements vont rester à la manœuvre pour longtemps

- Les mesures de soutien seront retirées très progressivement

En ces premiers jours du mois de juin, nous prenons conscience que, conformément à ce que nous avions anticipé, seule la vaccination peut nous permettre de retrouver une vie normale. En effet, alors que plus de 25 millions de personnes rien qu’en France ont reçu au moins une dose de vaccin, nous retrouvons progressivement notre liberté de circulation et goûtons à nouveau aux joies des plaisirs « non essentiels » tels que les restaurants en terrasse, le cinéma, le théâtre ou les voyages à plus de 10 kilomètres de chez soi.

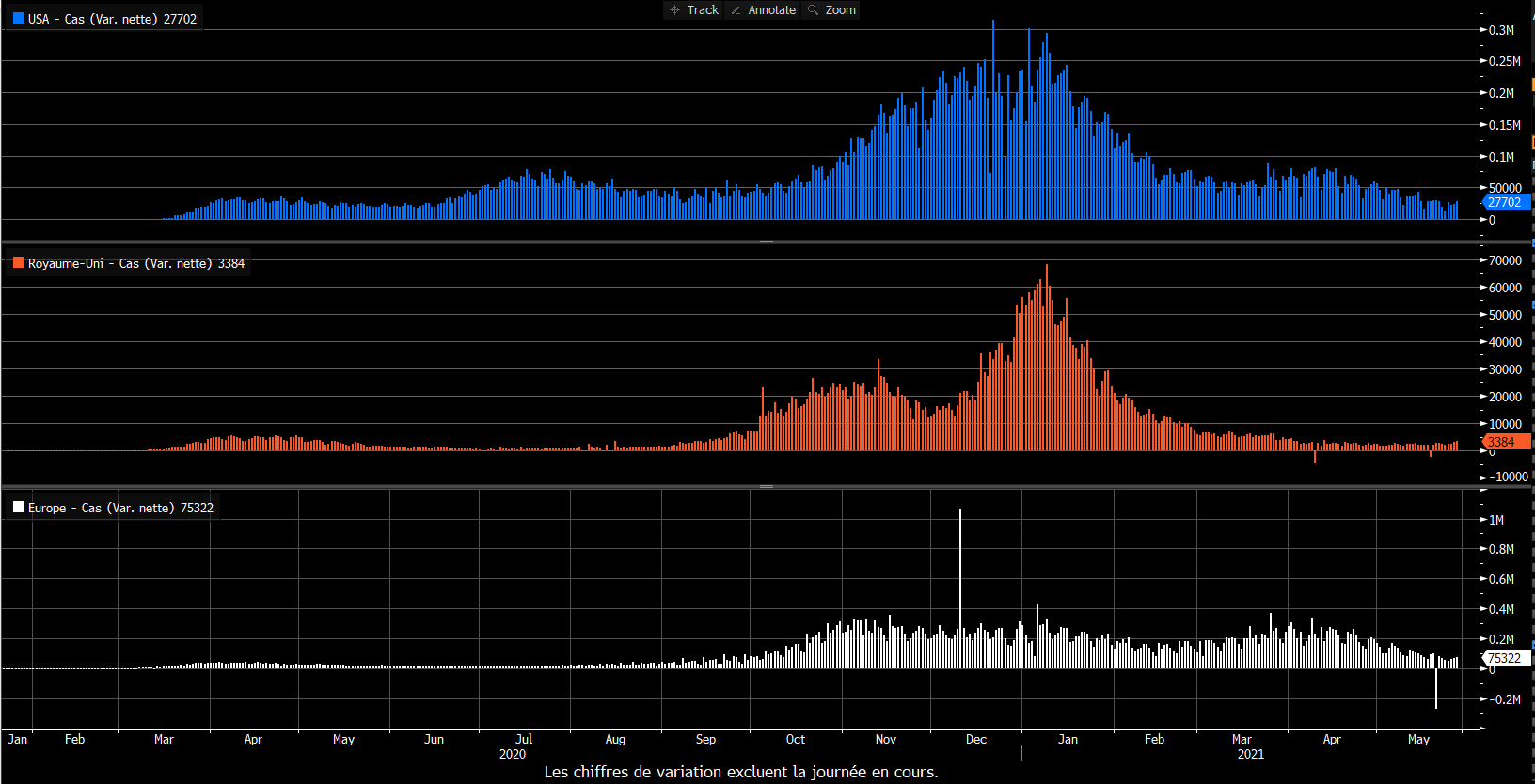

Evolution du nombre de cas quotidiens de COVID 19 au Royaume-Uni, aux USA et en Union Européenne

Source : Bloomberg

La baisse massive des cas de COVID-19 constatée aux USA et au Royaume-Uni est bien sûr à mettre en regard du nombre de doses de vaccins administrées. En outre, la réouverture des économies, notamment au Royaume Uni et aux Etats-Unis, ne s’est pas traduite par une flambée de nouveaux cas, comme c’était le cas précédemment.

Depuis trois mois, les errements du début de la vaccination ont été corrigés :

- Tout d’abord, la prime à l’obscurantisme que constituait, en décembre et en janvier dernier, la caisse de résonance médiatique offerte aux antivaccins n’est heureusement plus qu’un lointain souvenir.

- Ainsi, la proportion de personnes souhaitant se faire vacciner est en progression constante

- Malgré la multiplication des variants, toutes les études démontrent que les vaccins à ARN messagers sont très efficaces pour lutter contre les mutations.

- Les progrès de conservation des vaccins à ARN messager font qu’ils sont désormais disponibles pour la vaccination en pharmacie.

- Les polémiques sur les effets secondaires des vaccins, notamment celui d’AstraZeneca, ont été éteintes finalement assez rapidement, grâce à l’augmentation de la production de Pfizer-BioNtech et Moderna.

- En conséquence, l’ouverture de la vaccination aux plus de 12 ans ne suscite pas de levée de bouclier particulier dans l’opinion.

- Enfin, la mise en place d’un passeport sanitaire ou d’un passeport vaccinal au niveau européen devrait faire basculer une frange des réfractaires qui ne sont pas prêts à sacrifier leur liberté de circulation sur l’autel de leur scepticisme scientifique.Dans ce contexte de réouverture des économies, un thème bien connu refait de nouveau surface, c’est l’inflation. Et force est de constater qu’avec la normalisation des taux d’intérêts aux Etats-Unis et la repentification très rapide de la courbe obligataire, il est naturel pour le marché de s’interroger sur la dynamique des prix, d’autant que les derniers chiffres américains étaient substantiellement supérieurs à la cible de la Réserve fédérale américaine.

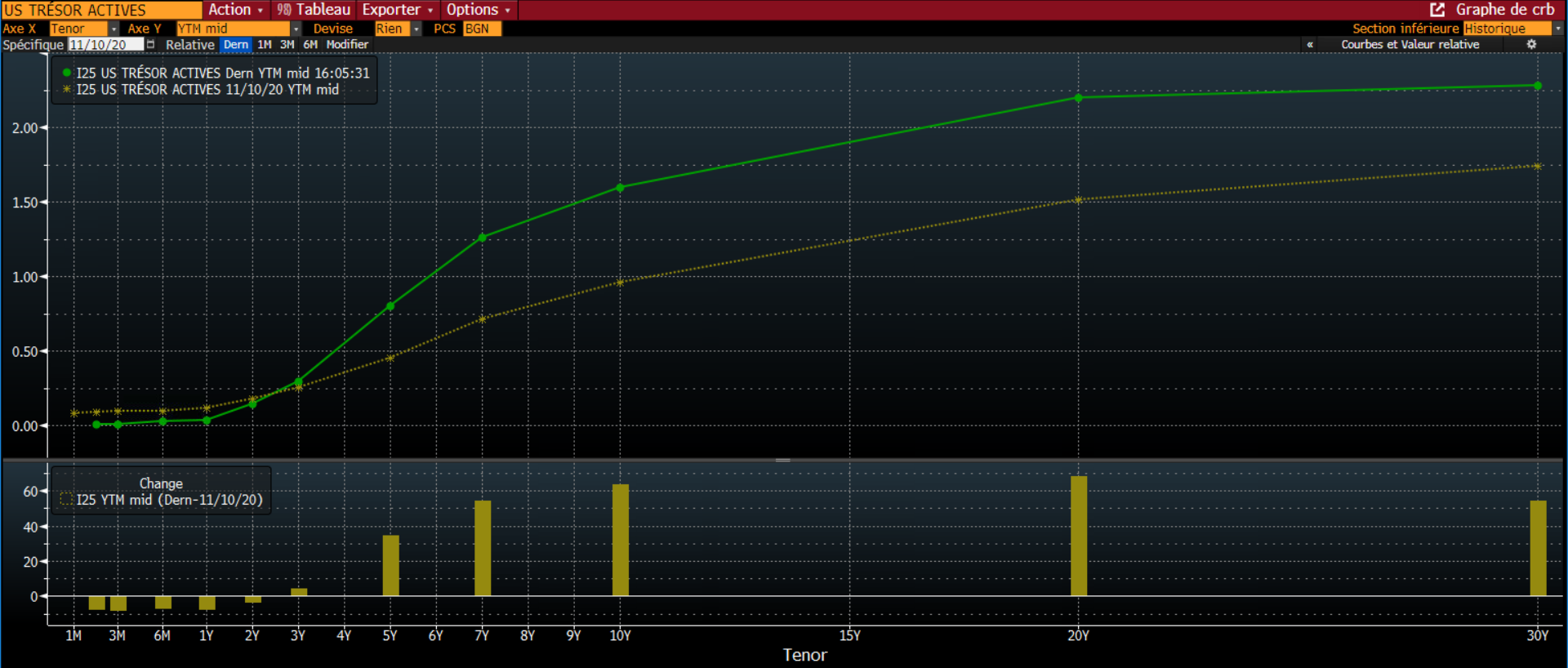

- Pentification de la courbe américaine depuis l’annonce du vaccin antiCovid-19

- Source : Bloomberg / Myria AM

Pourtant, il nous paraît nécessaire de revenir à la définition même du terme « inflation », qui est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. De plus, si l’on s’en tient à l’interprétation keynésienne de la courbe de Phillips, qui établit une relation empirique décroissante entre le taux d’inflation et le taux de chômage, le taux d’inflation serait égal à la différence entre le taux de croissance des salaires nominaux et du taux de croissance de la productivité.

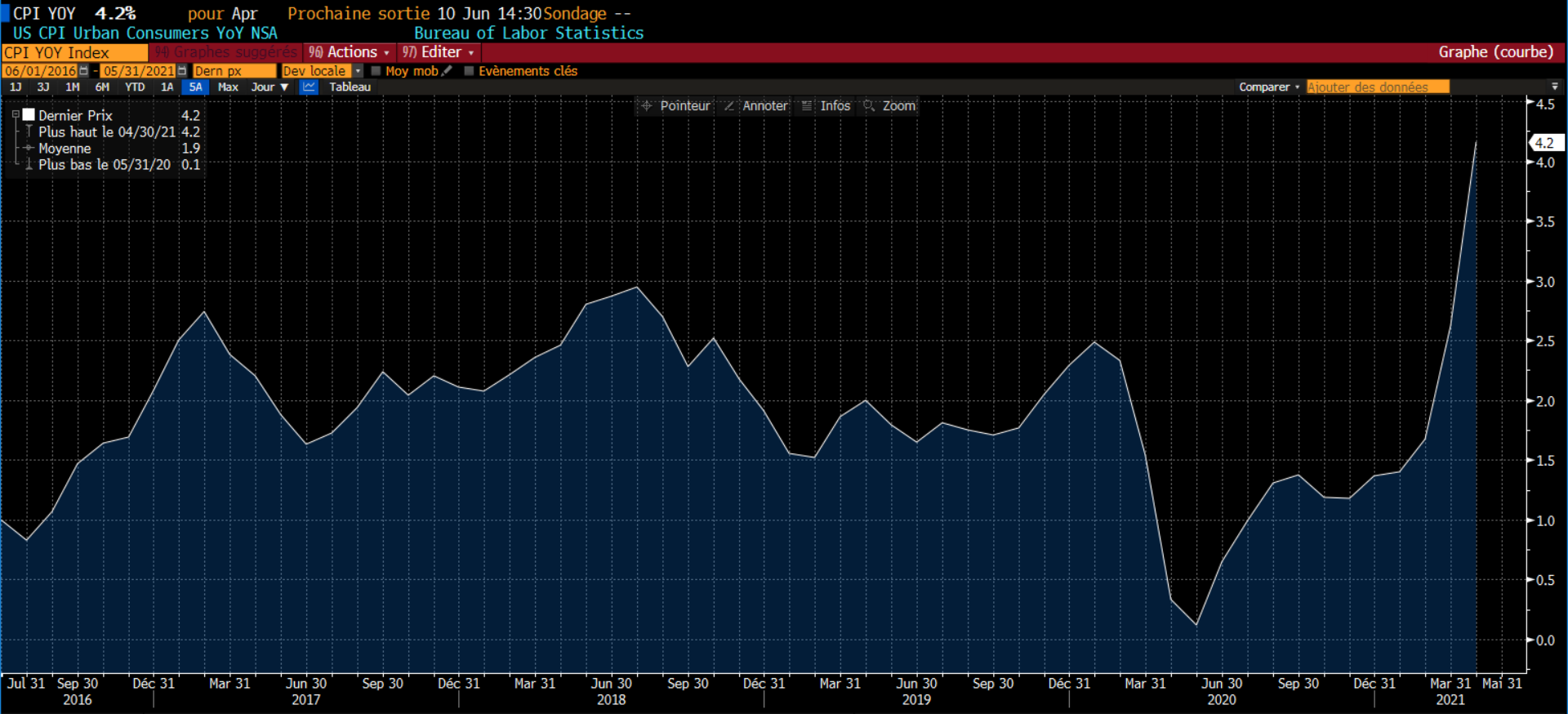

Taux d’inflation américaine publié

Source : Bloomberg / Myria AM

Ainsi, le chiffre d’inflation pour avril ressort à 4,2%, au plus haut depuis 13 ans. Pourtant, si l’on s’en tient aux cinq dernières années, le taux d’inflation moyen n’est que de 1,9%, en-deçà de la cible d’inflation moyenne de la Réserve Fédérale. A la lecture du graphique ci-dessus, on constate également que le taux d’inflation un an auparavant était inférieur à 0,5%. On explique une large partie de cette progression par la flambée du prix du pétrole qui depuis a vu son prix tripler.

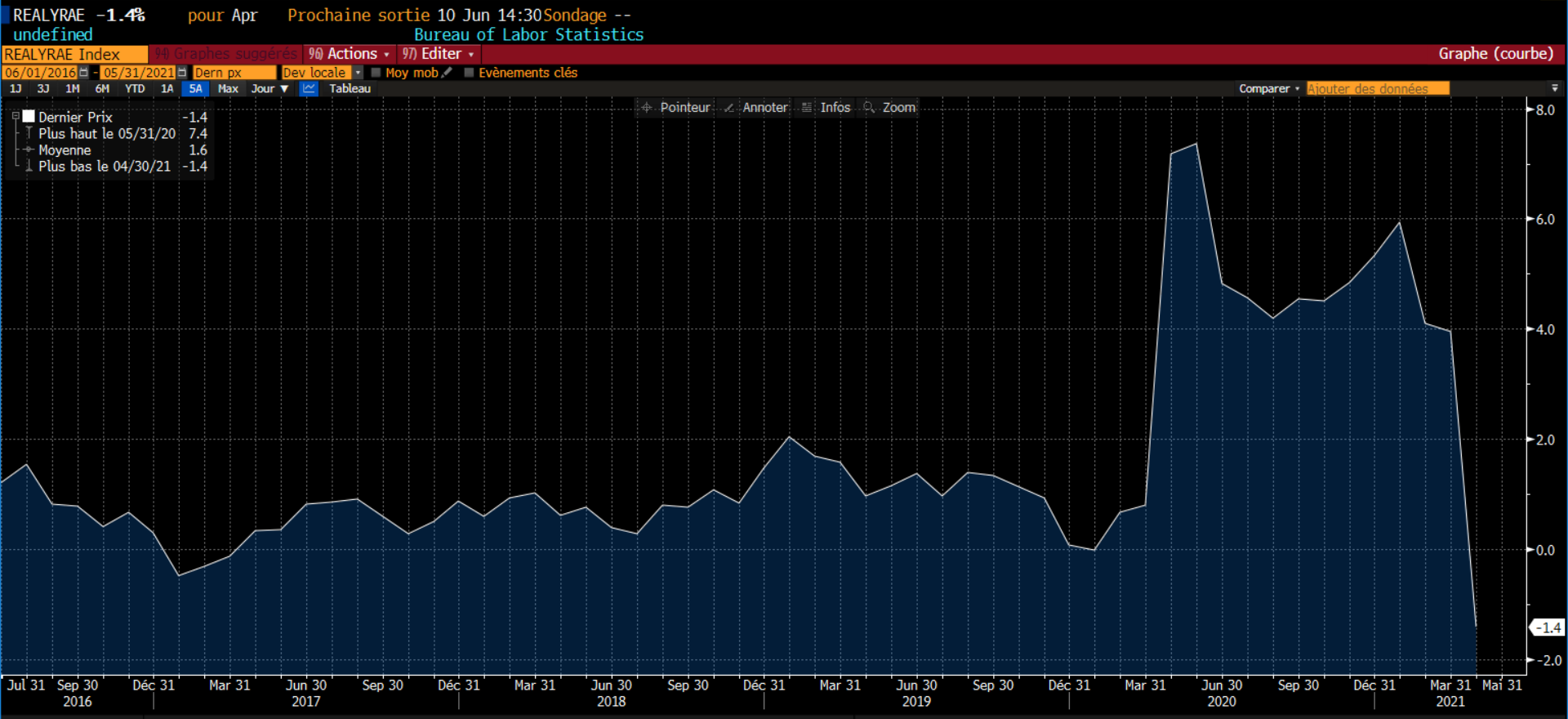

Dans le même temps, le taux de progression des salaires réels aux Etats-Unis a également été publié et il est ressorti au plus bas depuis près de dix ans.

Taux de progression des salaires réels depuis 5 ans aux USA

Source : Bloomberg / Myria AM

Ainsi, le taux d’inflation actuellement haut aux Etats-Unis nous apparaît comme complètement transitoire et s’explique de notre point de vue par des facteurs conjoncturels comme :

- Un rattrapage des prix des matières premières et de certains composants sous tension (semi-conducteurs notamment) du fait de la sortie de la crise sanitaire,

- La mise en place du plan Biden de 1900 milliards de dollars qui s’est traduite par l’envoi de chèques de 1400 dollars aux ménages américains les plus modestes, « helicopter money » qui a sans doute contribué à la hausse des prix.

En revanche, si l’on essaie d’analyser ce chiffre via l’interprétation keynésienne de la courbe de Phillips, on peut l’expliquer par un effondrement de la productivité des salariés du fait de la crise sanitaire et l’intensité des aides d’Etat mises en place.

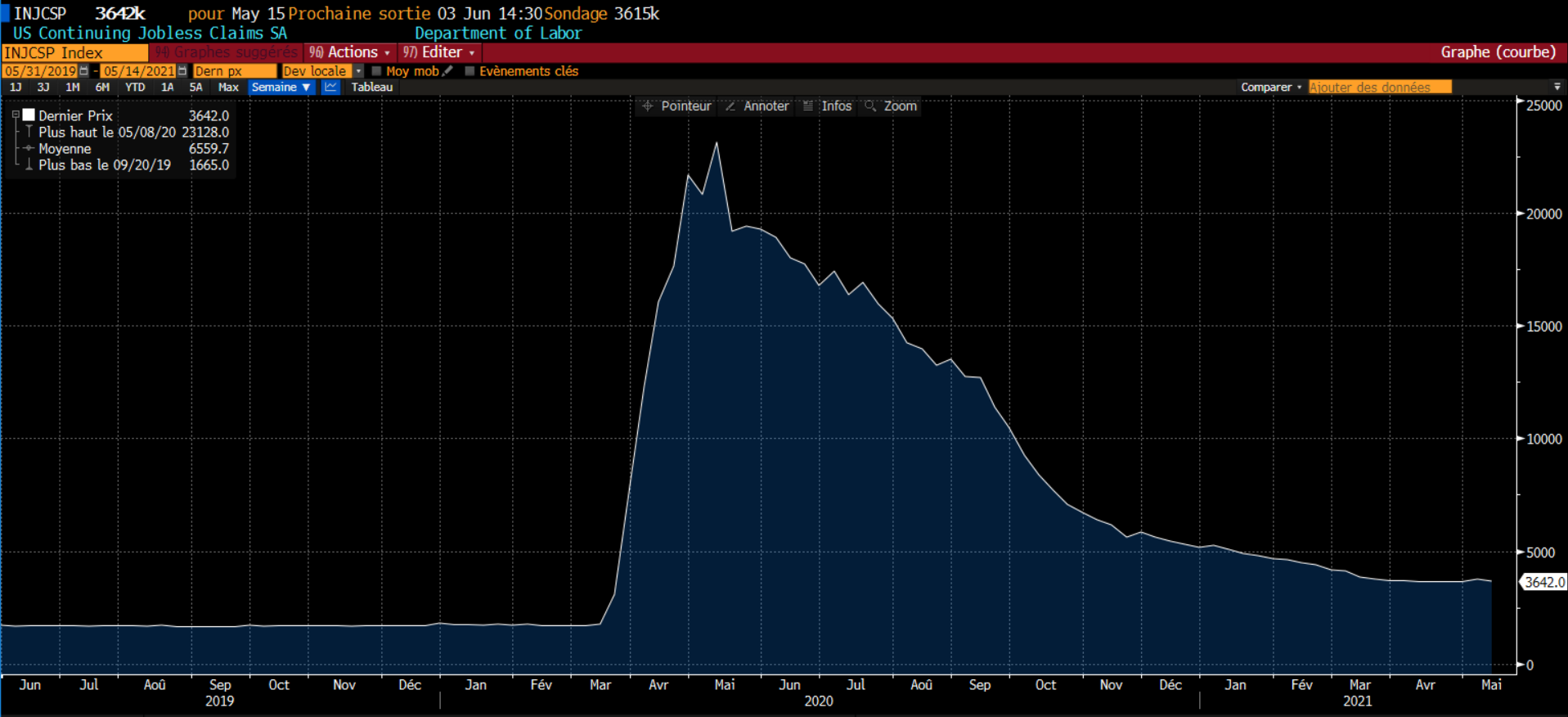

Enfin, pour clore le chapitre inflation, il nous semble très important de surveiller les statistiques du chômage américain, à commencer par les demandes continues. Tant qu’elles ne seront pas revenues à un niveau d’avant-crise, les hausses de salaires ponctuelles chez Amazon ou Mc Donald’s ne se transmettront probablement pas de manière pérenne dans les prix.

Demandes continues d’allocation chômage depuis 2019

Source : Bloomberg / Myria AM

En conséquence, l’action des gouvernements et des banques centrales dans les pays développés devrait rester prépondérante. A la mi-mai, des craintes concernant le retrait des mesures d’assouplissement quantitatif, voire de hausses des taux aux Etats-Unis, ont été largement relayées sur le marché. Or, de notre point de vue, la Réserve fédérale américaine ne réitèrera pas l’annonce surprise du « tapering » de 2013, qui avait provoqué des pics de volatilité sur les marchés des actions et des devises des pays émergents. Au contraire, elle s’appliquera à ne surtout pas casser la dynamique des marchés financiers notamment américains et, à notre avis, développera un planning très progressif de retour à une politique monétaire plus conventionnelle. En revanche, du côté de l’action budgétaire, toujours aux Etats-Unis, la route est tracée par l’administration Biden qui souhaite profiter des taux toujours bas pour massivement investir dans des secteurs trop longtemps délaissés outre-Atlantique, comme les infrastructures notamment. Ainsi, le resserrement budgétaire n’est pas vraiment à redouter du côté de Washington.

En Europe, c’est exactement la même chose, puisque l’Union Européenne, emmenée par la France, réfléchit déjà à un deuxième plan de soutien, alors même que le premier tarde à être implémenté. La France toujours envisage un retour de la règle des 3% de déficit au plus tôt en 2025. Et la Banque Centrale Européenne, qui elle n’est pas confrontée à un épiphénomène de reprise de l’inflation, n’a pas lieu d’envisager la moindre restriction de son action, si ce n’est une possible mise à jour de son programme d’achat de titres, lequel s’élève à un astronomique montant de 80 milliards d’euros par mois à l’heure actuelle.

L’ensemble de ces thèmes a été le principal moteur des marchés financiers depuis le début de l’année et explique la très grande dispersion entre la performance des actions cycliques / décotées et celle des actions dites de croissance.

En effet, la corrélation entre la hausse du prix des matières premières et la surperformance des actions dites values relativement à celles typées croissance ne se dément pas depuis le début de l’année, même si cette tendance marque franchement le pas en Europe.

Prix du pétrole WTI sur un an

Source : Bloomberg / Myria AM

Performance des actions Value vs Growth aux USA depuis le début de l’année

Source : Bloomberg / Myria AM

Performance des actions Value vs Growth en Europe depuis le début de l’année

Source : Bloomberg / Myria AM

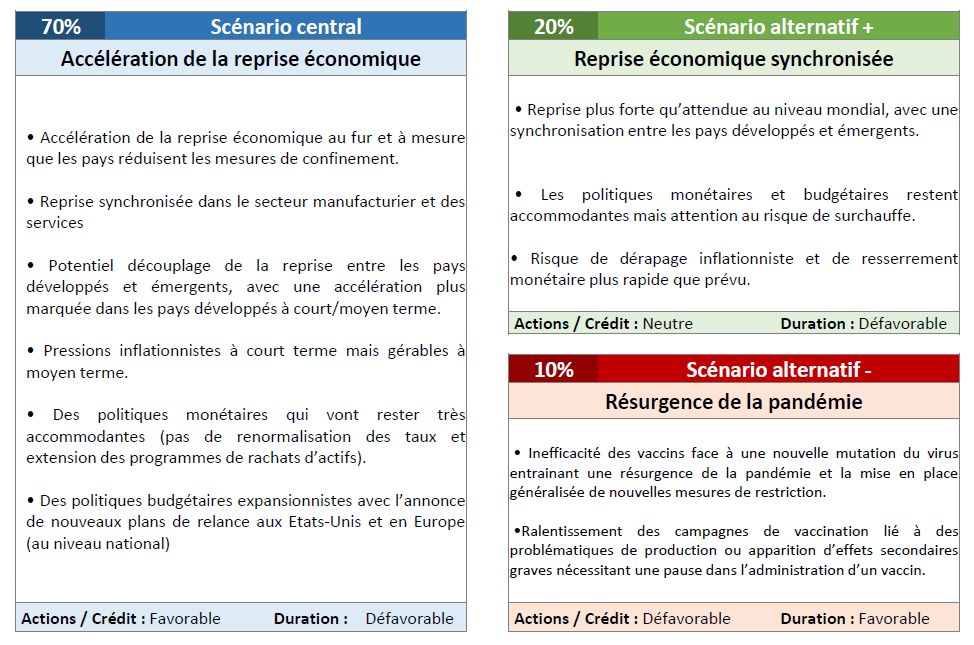

Dans ce contexte, notre scénario économique et financier central demeure résolument optimiste

Scénario d’allocation de Myria AM à 12 mois – Juin 2021

En conséquence, notre portefeuille modèle évolue légèrement, pour renforcer la thématique cyclique dans le portefeuille ; il fait ressortir les caractéristiques suivantes :

- Des actions européennes combinées à des actions internationales, japonaises, et émergentes, réparties plus largement sur des thématiques croissance et value, pour une exposition totale (calculée aux marchés actions légèrement inférieure à 50% du portefeuille,

- Un portage attractif via des obligations à haut rendement pour environ 10% du portefeuille, tout en restant absent des obligations émergentes

- Des stratégies obligataires de crédit mondial de catégorie investissement pour un peu moins de 20% du portefeuille,

- Une sensibilité obligataire beaucoup plus faible que l’indice.

- Des fonds diversifiés, pour un poids de l’ordre de 5%,

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’information