Notre vision du marché

Notre vision des marchés – juillet 2022

6 juillet 2022

Perspectives à mi-année

Article achevé de rédiger le 5 juillet 2022

Décidément, les mois se suivent et se ressemblent et juin n’a pas fait exception à la règle en vigueur depuis le début de l’année. Ainsi, la plupart des marchés financiers, qu’ils soient obligataires, actions ou crypto ont encore amplifié leur correction.

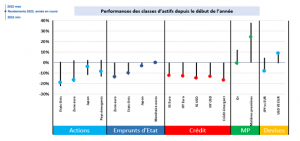

Données : Myria AM & Bloomberg

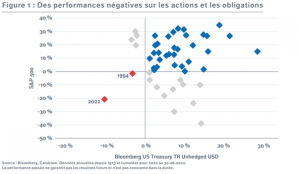

Il s’agit du pire semestre depuis des décennies pour les investisseurs avec des baisses de l’ordre de 20% pour les actions des pays développés et de -13%/-15% pour le crédit.

Phénomène rare : chute simultanée des actions et des emprunts d’Etat (précédent : 1994).

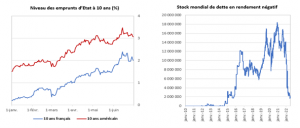

Données : Myria AM & Bloomberg

Les banques centrales sont obligées de durcir leur politique monétaire pour lutter contre des niveaux d’inflation jamais atteints depuis des décennies provoquant une hausse brutale des taux des emprunts d’Etat depuis le début de l’année.

Sur le front macro-économique, les marchés financiers sont passés de la peur de l’inflation à la peur de la récession. Ce glissement sémantique, qui couvait depuis plusieurs mois sous l’effet des pénuries touchant, parmi d’autres, les secteurs technologique, industriel et alimentaire, et du conflit russo-ukrainien, a été provoqué par la hausse surprise de 75 points de base du taux directeur de la Réserve fédérale américaine le 15 juin dernier. Cette mesure inédite depuis plusieurs décennies a jeté un certain froid sur les marchés financiers qui commencent à croire que la banque centrale américaine aura de plus de plus de mal à lutter efficacement contre une inflation en grande partie exogène tout en pilotant un atterrissage en douceur de l’économie.

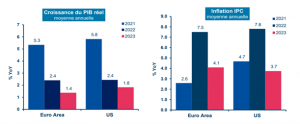

Données : Myria AM & Amundi

- Fort ralentissement de la croissance du PIB réel attendu pour 2022. Cette dynamique devrait se poursuivre en 2023 pour atteindre le niveau de PIB potentiel environ 18 mois avant nos estimations de début d’année.

- L’inflation devrait connaitre son pic d’ici la fin de l’année et baisser l’année prochaine tout en restant largement au-dessus des cibles des banques centrales (environ 2%).

Auparavant, lors de la dernière réunion de la Banque centrale Européenne, Christine Lagarde avait reconnu travailler sur une première hausse du taux directeur de 0.25% en juillet et envisager jusqu’à 0.50% de remontée en septembre prochain, signe que l’environnement de taux négatif est désormais derrière nous. Depuis lors, les chiffres d’inflation publiés dans la zone euro ne sont pas plus rassurants : plus de 10% en Espagne et presque 6% en France, qui va d’ailleurs débloquer 50 milliards d’euros pour lutter contre ce phénomène. Seule l’Allemagne a publié une inflation légèrement moindre que le mois précédent à 7.6%.

Données : Myria AM & Bloomberg

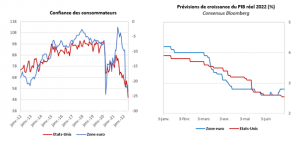

Forte dégradation de l’environnement macroéconomique depuis le début de l’année età Hausse des prix et accélération de l’inflation sur des niveaux jamais atteints depuis les années 70.

Dans cette ambiance morose, les différentes enquêtes de confiance des consommateurs sont toutes orientées à la baisse, certaines reflétant un pessimisme très fort, ce qui n’est pas de bon augure pour la croissance future. En effet, la consommation compte pour près de 70% dans la constitution du PIB des économies développées.

Données : Myria AM & Bloomberg

Au cours du mois, la seule éclaircie dans cet amoncellement de nuages est venue de la Chine, qui a décidé du déconfinement des principales villes du pays au début du mois, ce qui offre des perspectives quant à la résolution prochaine des difficultés d’approvisionnement des entreprises.

Les marchés affichent donc des performances difficiles sur le mois. En Europe, l’Eurostoxx 50 et le CAC 40 chutent de plus de 8% plombés par les secteurs bancaire (-13%) et pétrolier (-10%). Outre Atlantique, la baisse est du même acabit, le SP 500 et le Nasdaq perdant également plus de 8%.

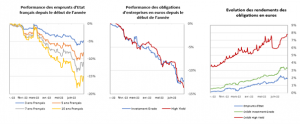

Enfin, du côté obligataire, les taux des emprunts d’états continuent leur remontée, l’Obligation assimilable du Trésor français procurant un rendement de 1.92% après s’être approchée des 2.4% tandis que le 10 ans américain s’établit désormais à 3.01%, après avoir flirté avec les 3.50%. Depuis le début de l’année, les indices obligataires affichent des performances souvent pires que celles des actions, avec des baisses comprises entre 9 et 20% selon le risque des émetteurs sous-jacents (d’emprunts d’état jusqu’aux obligations convertibles) et les maturités des emprunts.

Données : Myria AM & Bloomberg

Des performances fortement négatives sur les marchés obligataires à la suite du resserrement monétaire brutal. Il s’agit des pires performances depuis 1984 pour les marchés obligataires mondiaux…

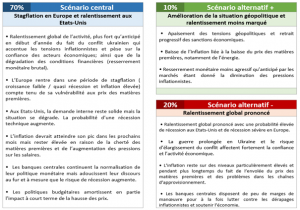

En résumé, notre scénario de marché fait ressortir les points suivants :

- On constate un ralentissement global de l’activité économique du fait du conflit en Ukraine et de la dégradation des conditions monétaires (hausse des taux d’intérêt).

- L’Europe est au bord de la récession et devrait rentrer dans une période de stagflation (croissance économique faible dans un environnement d’inflation élevée).

- L’activité aux Etats-Unis devrait mieux résister mais la situation se dégrade et le risque d’une récession technique augmente.

- On devrait voir le pic d’inflation dans les prochains mois mais l’inflation devrait rester sur des niveaux élevés au moins jusqu’à la fin de l’année.

- Les banques centrales devraient adoucir leur discours au fur et à mesure que le risque de récession augmente.

- Il y a un risque de ralentissement/récession plus sévère selon l’évolution du conflit en Ukraine.

Enfin, nos convictions d’investissement sont les suivantes :

Actions

- Malgré la baisse des marchés et le niveau de valorisation relativement faible des actions, nous restons neutres sur la classe d’actifs car les incertitudes restent nombreuses et les prévisions de résultats des entreprises pour 2022 nous paraissent surévaluées.

- Nous sommes néanmoins positifs sur les actions émergentes, notamment asiatiques, compte tenu de la divergence dans le cycle économique, plus favorable que dans les pays développés.

Sources : Myria AM, Bloomberg et Kepler

Nous sommes globalement neutres sur le risque actions malgré des niveaux de valorisation attractifs. L’activité économique ralentit rapidement tandis que l’inflation persistante pousse les banques centrales à freiner davantage la croissance. Dans ce contexte, les estimations de résultat des entreprises pour 2022 nous semblent surévaluées, notamment en Europe. Néanmoins, nous sommes favorables à une diversification sur les actions émergentes, notamment asiatiques, qui bénéficient d’un cycle économique plus favorable que dans les pays développés.

Obligations

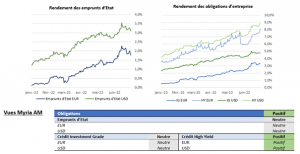

- Le cycle de relèvement des taux des banques centrales nous semble déjà intégré dans les cours, particulièrement aux Etats-Unis limitant ainsi la hausse des rendements obligataires.

- Nous sommes positifs sur le crédit High Yield qui offre un rendement intéressant (env. 8%) qui devrait permettre de compenser la hausse des taux de défauts dans les prochains mois.

Sources : Myria AM, Bloomberg

Nous sommes globalement positifs sur les marchés obligataires.

Emprunts d’Etat : Le cycle de relèvement des taux des banques centrales nous semble déjà intégré dans les cours, particulièrement aux Etats-Unis limitant ainsi la hausse des rendements obligataires.

Crédit Investment Grade : les valorisations s’améliorent à la suite de l’écartement des spreads mais les niveaux ne sont toujours pas ultra attractifs.

Crédit High Yield : un niveau de rendement intéressant (env. 8%) qui permet de couvrir la hausse attendue des taux de défauts dans les prochains mois.

Document non contractuel, exclusivement conçu à des fins d’informations dédiées aux professionnels. Myria AM considère que les informations fournies sont issues de sources sûres ; cependant, la responsabilité de Myria AM ne saurait être engagée suite à une perte générée par l’utilisation de ces informations. Nous vous recommandons de contacter votre interlocuteur habituel pour plus d’informations.